Lyssnade på avsnitt 380 av Rational Reminder där de pratar med John Y. Campbell, som skrivit boken Fixed.

De tog kort upp att låg självrisk (deductible) betyder högre månadskostnad på försäkringar (insurance). De nämnde att de använde “utility theory” (nyttoteori?).

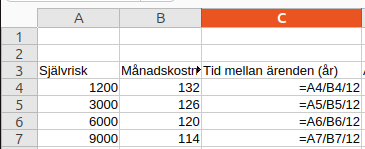

Har tyvärr inte koll på utility theory, men jag fick för mig att räkna lite på hemförsäkringen. Testade lite olika inställningar på hemförsäkringen när man söker ny försäkring hos försäkringsbolaget och kom fram till följande tabell. Sista kolumnen är gränsen för när månadskostnaden passerar kostnaden för självrisken (lite luddiga tankar just nu, så har svårt att formulera i text ).

Har haft ett försäkringsärende ca var tredje år senaste åtta åren. Innan dess är det långt tillbaka till ett tidigare ärende. Så baserat på mina senaste år så borde jag ha självrisk på 3000 kr om jag tänker rätt. Däremot kommer t ex trasig mobil eller stulen cykel inte ens längre vara värt att kontakta försäkringsbolaget för .

Borde jag räkna på ett annat sätt? Inser att jag borde ha med alla “olyckor”, även riktigt små, för att kunna ställa mot självrisken, på något sätt. Hade självrisken varit 100 kr hade jag ju använt försäkringen mycket mer.

Som du är inne på så gäller det ju att anpassa efter det försäkrade objektet.

Jag har haft 1st försäkringsärende gällande bil(ett dörr uppslag på parkering) de senaste 15åren. I relation till objektsvärdet och min likvida buffert så finns det ingen anledning till att ha en låg självrisk på en bil. Samma sak på min gårdsförsäkring. Jag maxar mina självrisker då det är försvinnande lite pengar i sammanhang.

Sakförsäkring är en annan sak där man kan tänka omvänt, eller inte beroende på hur likvid man är.

Är det nyttosaker som man behöver daglig dags. T.ex en mobil så kan det vara värt det, om man köper dyra mobiler på abonnemang/avbetalning. Jag har inga behov av status markörer så jag köper telefoner för 5-6000kr ca var 3e/4e år. De går att ringa med, surfa på och hantera mina dagliga ärenden. Eftersom jag också har skal och skärmskydd så har jag haft en olycka med sprucken skärm för 12årsedan. Även med den lägsta premien så

Jag tror att det jag nog försöker säga är att så länge jag har en ekonomisk buffert och är likvid så så ser jag inte behovet av låga självrisker öht då jag nästan har betalat av min telefon i premier vid ett byte.

Så min inställning till försäkring är egentligen följande.

Är det något som jag skulle kunna betala med min lön/justerad sparkvot den månaden = ingen försäkring.

Är det något som jag inte skulle ha råd att betala själv eller har varaktig påverkan på mig och min familj = försäkring med lägsta premien och högsta självrisken.

Om gården brinner ner eller om jag blir allvarligt sjuk och inte kan arbeta så kommer skillnaden mellan en självrisk på 9000kr eller 1200kr vara irrelevant.

Om jag bor på ett sätt där jag utsätts för brott(stöld/skadegörelse) regelbundet så kan man se på självrisken annorlunda, som du är inne på, och välja en högre premie för att kunna få igen lite mer pengar. Men då är man inne på en större fråga om man inte bör överväga ett nytt boende eller försvåra för stöld/skadegörelse.

Summerat är min inställning, ha så låg premie som fortfarande täcker de kostnader som du inte kan ta utan en större uppoffring. Resterande saker är oftast pengar i sjön. Har man barn som är oaktsamma av sin natur så kan man antingen köpa billigare saker som “slit och släng” eller ha en egen sakförsäkring för att just täcka upp denna risken på egen post, det är sällan värt det om man har en bra ekonomi dock.

Precis, för det är dyrare att ha försäkring än att du betalar själv när något går fel. Om det bara kostar 3000 kr att ersätta din stulna cykel så borde du givetvis inte betala försäkringsbolaget som mellanhand för att hantera den risken. Lägg pengarna på ett bra lås och lär dig hur du undviker att få cykeln stulen.

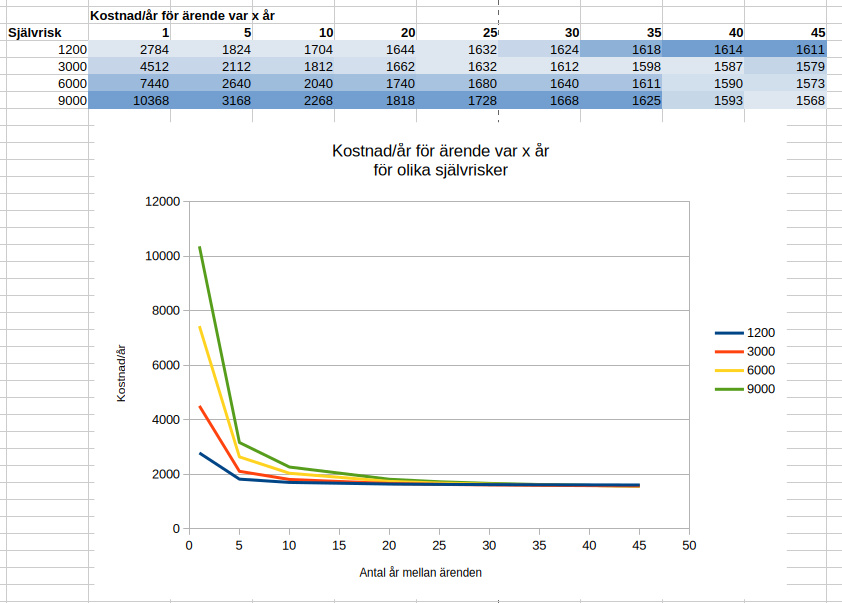

Din kalkyl vet jag inte riktigt vad den räknar på.

Diffen mellan 1200 och 3000 kr är 6 kr/mån eller 72 kr/året.

Det innebär att du endast tjänar på den högre självrisken om du har försäkringsärende mer sällan än ca 25 år.

Tror detta går under Penny wise, money poor?

Tror du att du har fler än 3 försäkringsärenden någonsin så är det bättre med lägsta självrisken i detta fallet.

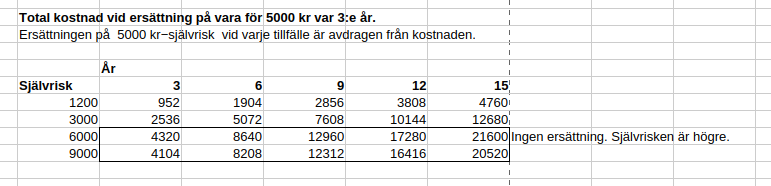

Jag har gjort samma kalkyl (och gör varje år) på samtliga försäkringar.

I dagsläget är det:

Lite högre på bilen än lägsta steget (det är disaster recovery, inte “onej jag fick en repa i lacken”).

Lägsta på hus och hem, kostnaden förbättrades för lite för att motivera högre självrisk.

Maximal fast självrisk på katten, men lägsta rörliga. (Små kostnader på ca 7-8k får vi betala ur egen ficka, sedan hjälper försäkringen till när man kliver upp över det med 85%).

Jag ser försäkring primärt som ett ekonomiskt skydd om något allvarligt händer, att ta för minsta lilla repa på mobilskärmen har jag varken tid, ork eller ser syfte med.

Vi betalar trots det nog runt 20k/år i försäkring för katt, 2 bilar, 1 villa-hem och personförsäkringar.

Jag har tidigare jobbat på försäkringsbolag och gjort tusentals av beräkningar på sakförsäkringar. Det finns gånger det verkligen lönar sig att kliva upp i självrisk, många gånger handlar det om vad man har för filosofi kring försäkringarna och vilken omfattning de ska gälla skador.

Sen har jag mekat med den här nedan, som jag är mer osäker på

Dock ska man ju tänka på att om det händer något med bostaden så kan kostnaden vara betydligt högre. Måste kolla upp hur det är med hyresrätt, men antar att det kan ge mycket pengar, då hyresvärdar brukar önska att hyresgäster har en försäkring.

Absolut, det är ju den riktiga nyttan med försäkringar. Man ska försäkra sig mot extrema händelser. Om du råkar vålla en eldsvåda som kostar några miljoner att återställa, då är du glad att du hade försäkring. Hyresvärden kräver hemförsäkring så att de inte behöver stämma någon som ändå bara går i personlig konkurs.

…har du faktoriserat in åldersavdrag för teknik på t.ex en TV eller Mobil som är 10-25% varje år efter 1-2år? T.ex

Ålder

Nypris

Avdrag (ca 20 %/år)

Ersättning

0 år

10 000 kr

0 %

10 000 kr

1 år

10 000 kr

20 %

8 000 kr

2 år

10 000 kr

40 %

6 000 kr

3 år

10 000 kr

60 %

4 000 kr

Detta är en stor del av anledningen till att jag försäkrar med max självrisk och för saker som jag inte har råd att ersätta med överskott från lön på 1-3månader, eller som har sentimentalt värde. T.ex hus/bil/djur/person etc

Tror precis som med sparande så ska man vara tydlig med syfte. Vad är försäkringens syfte.

Säkerställa tillgång till transport (hyrbilstillägg måste vara med). Säkerställa att du har inkomst och kan betala lånen (a-kassa). Sedan skattar man risk/“reward” med ersättningsnivåer, behov och smärttolerans.

I just hemförsäkring (inte villa/bostad) så är det absolut viktigaste momentet ansvarsförsäkringen. Dvs, din unge cyklar in i en bil (tiotusentals kronor), eller du glömmer en kastrull på spisplattan som kokar torrt, och eldar upp ett flerbostadshus. (Hyresvärdens självrisk är kanske 500k + 15% av kostnaden för återställande, resulterar i ett par miljoner i skadestånd). Så finns egentligen inget “tak” att ta hänsyn till.

Om du tittar på 5000 kr/år så låter det som att du tänker typ, en TV, en mobiltelefon, en cykel, en soffa, ett fönster etc. Dvs, egentligen rätt ointressanta saker ur ett skadeperspektiv.