Jag har en fråga om räntefonder med rörlig ränta, på engelska så kallade floating rate notes, är dessa bättre att äga vid en ev. räntehöjning?

Och när man säger korta räntefonder här i sverige, är det räntefonder med rörlig ränta man syftar på då?

Skulle man vidare kunna säga att långa räntefonder har en större risk idag, jämfört med korta räntefonder, eftersom räntan kan inte gå annat än upp i dagsläget?

FRN: Ja, de är mindre räntekänsliga. Dock beror utvecklingen på vad det är för räntepapper de äger. Jag har bara sett FRN på företagsräntor som i sig är högre risk och mer korrelerat till aktier. Men visst lägre ränterisk.

Kort ränto: Nej, räntor kan i princip vara av fyra kategorier - statslån, kommunlån, bostadslån, företagslån. Risken ökar från statslån till företagslån.

Löptiden ”kort” är helt enkelt bara hur längre lånet löper. Finns från några få månader till årtionden.

Hur de sedan är konstruerade är en annan sak. FRN är en konstruktion som i princip skulle kunna användas för alla kategorier men jag vet bara att de finns för företagslån.

Långräntor: Ja, så tänker jag med. Jag skyr långräntor i nuläget. Men sen finns det ju många som säger att räntorna kommer att förbli låga i många år till och en del som tror att minusräntor kommer att finnas lite överallt (idag mest på statspapper).

Inte vad jag sett tyvärr. Bara hittat FRN på korta företagspapper. Beror säkert på att de som lånar på lång sikt inte vill ta risken med högre räntor att betala. Skulle vara en risk för låntagaren men såklart något vi som sparare hade uppskattat.

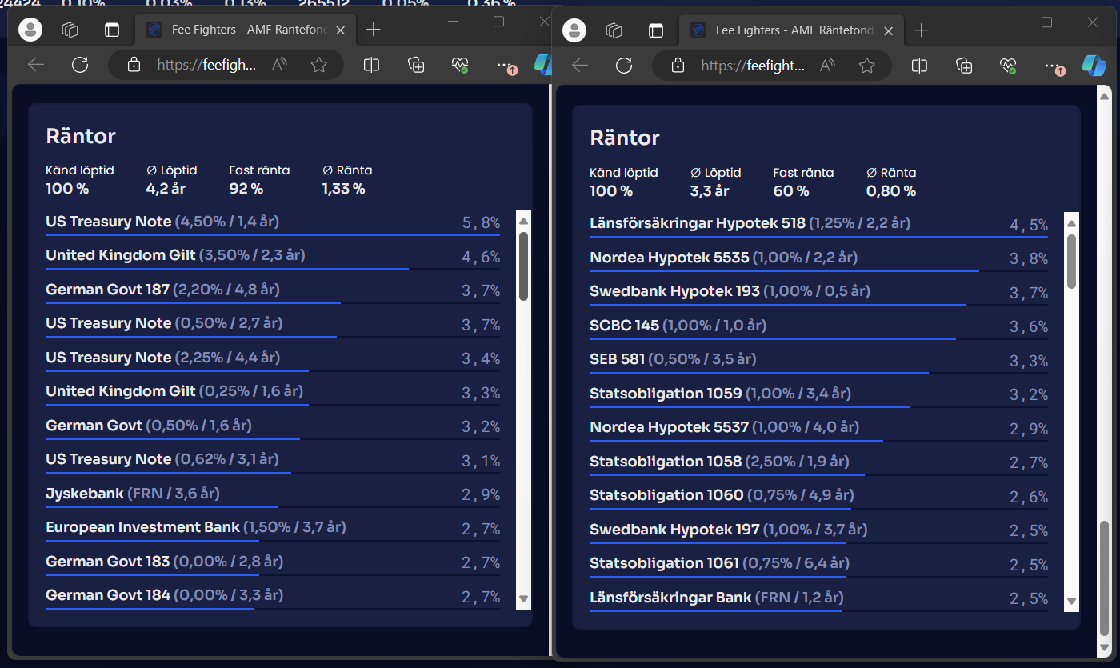

Enligt senaste kvartalsrapporten hos FI så ligger Lång med 40% FRN, men när du @JFB säger att det bara finns på korta företagspapper så kanske du menar även dessa även fast dom ligger i “Lång”? Det är företags-FRN på uppemot 4 års löptid. (F.ö så finns det en statsobligation på 1.38% med 48 års löptid!)

EDIT: en annan reflektion, om man jämför dessa två, finns det någon annan anledning att välja “Lång” förutom den potentiellt högre avkastning som den större andelen FRN-lån (Lång 40% vs Mix 9%) skulle kunna ge? När den kända delen är ca 60% bättre i Mix (fast ränta 1,33% vs Lång 0,80%)

Vet inte om jag sagt att AMF Lång innehåller korta företagspapper Jag ser väl se den som ett snitt av svenska räntemarknaden inkl företagspapper och FRN. Att man får lite av varje.

Jag brukar titta på Morningstar Portfölj. Per 31 okt. 27% företagspapper. 32% BBB och en liten slatt lägre. Knappt 4 års duration.

Tror inte jag gått djupare än så utan tittar på helheten på deras portfölj.

Sen gillar jag (på konton med större belopp och en ansenlig del ränta) att om möjligt ta dessa tre

AMF Lång enligt ovan

AMF Mix för utländska statspapper med också runt 4 års duration

Storebrand Obligation med nästan enbart AAA-A för att höja kreditvärdigheten och skrämma upp durationen något då den har 5 år ish.

Tolkade det som att du menade att alla företags-FRN, även de som ingår i AMF Lång, inte kan räknas som långa företagspapper. (Nu var det ju iofs nästan 3 år sedan du skrev det)

Nä jag menade att jag bara hittat fonder med FRN för företagspapper. Alltså inte FRN på andra typer av emittenter. Så menade jag Inte kopplat till AMF Lång.

Egentligen är det ganska lätt. FRN obligationer som du syftar till har en räntebindningstid på tre månader, i sverige är de i regel kopplade till utvecklingen på 3-månders stibor vilken är en referensränta, ränterisken är inte väldigt hög i dessa. Som riktigt påpekat i övriga svar är dessa FRN obligationer oftast utgivna av företag och banker. Detta innebär att de förutom ränterisk även har kreditrisk, det är med andra ord oerhört centralt att förvaltarna av dessa fonder har full kontroll på bolagen de väljer att köpa obligationer från, eftersom kreditrisken i regel är betydligt längre än ränterisken. Fastighetsbolag, som på egna meriter är väldigt räntekänsliga har varit problematiska sensate året. Men glöm inte heller att jämföra förväntad avkastning i fond med vilken ränta man kan få på korta bankkonton, jämför beräknad slutlig avkastning inklusive fondens avgift. Ibland är skillnaden inte så stor medräknat fondavgiften och placering i bank har garanti från riksgälden.