Nu har jag nog tänkt färdig för egen del @janbolmeson @Alec @Jacke78 @Daniel_Nilsson och andra som hängt här ![]()

En sammanfattning från mitt perspektiv med vad jag lärt mig på resan. Sen får det f-n räcka ![]()

-

Korträntor (duration <1 år) är fortfarande bäst på sparkonto som @Daniel_Nilsson tryckt på.

Ibland har man inte den möjligheten tex i en TJP där pengarna är låsta och OM man vill/behöver ha en kortränte exponering så är man förvisad till vanliga korträntefonder. Tex inför eller i en uttagsfas av TJP om man måste starkt begränsa risken för volatilitet i pensionskapital / utbetalningar.

Korträntefonder är också ett alternativt för TJP om man tror på fortsatta räntehöjningar. Alternativ nedan. -

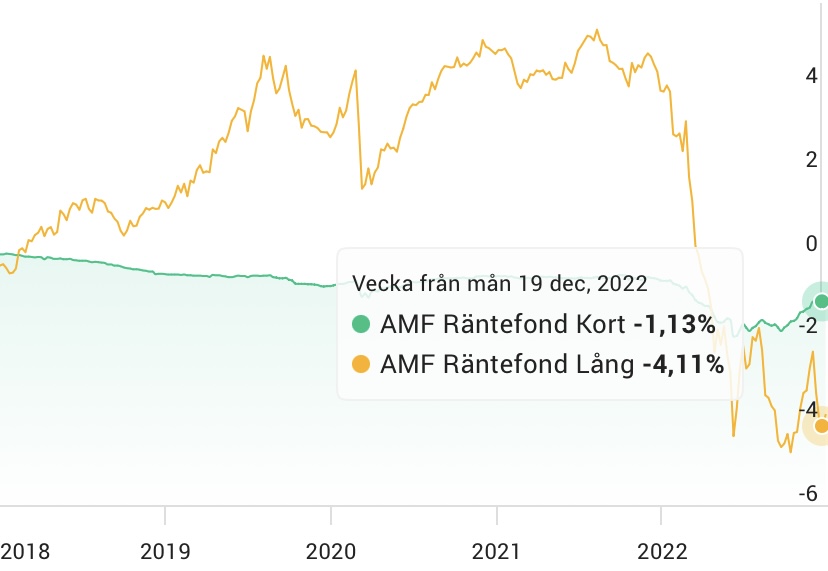

Långräntor i form av svenska vanliga fonder är inte så långa dvs inte så hög ränterisk (höjning). Vanligtvis 3-5 års duration med nuvarande exponering. Inte 10-30 år som är de riktigt långa. Så om man inte absolut känner att man måste ha lägsta risk så finns det väl ingen bra anledning att ha kortare räntefonder mer än just lägre volatilitet. Illustreras med 5 års jämförelse mellan AMF Kort och AMF Lång. Inte så mycket volatilitet. +/-3-4% senaste 5 åren.

-

ETFer finns det en hel del intressanta med låga avgifter. Jag betraktar dem som överkurs i detta sammanhangen (RT basränteportfölj för de många) men kommer nog att gräva i det framöver för egen del i de fall jag kan köpa ETFer (ISK, KF)

-

På resan har jag tagit bort realräntefonder och FRN företagspapper. Skulle nog mest ändå vara 10%ish krydda så känns inte helt nödvändig. KISS. Keep it simple stupid.

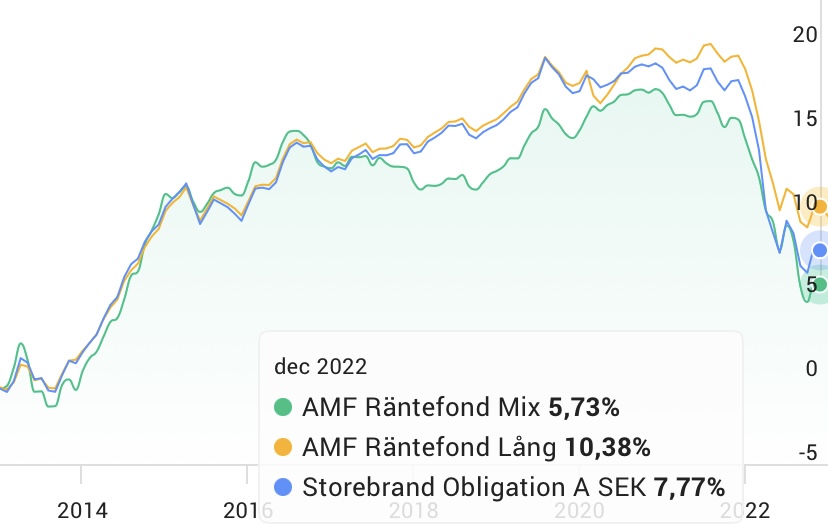

Långräntor - bästa fonderna som jag ser det

-

AMF Mix för utländska innehav till ca 75% resten svenska, SEK hedgad dock så ingen valuta risk/reward. Mest statspapper så hög kvalitet 90% AAA-A. Låg avgift 0.13%

-

Storebrand Obligation för enbart svenska innehav, mest statspapper (60%), bolånepapper (30%). företagspapper (10%). Hög kvalitet 95% AAA-A. Avgiften tyvärr lite högre 0.21%.

-

AMF Lång. Svenska innehav. Mer företagsobligationer med drygt 30% dvs något högre risk/reward. Sannolikt då också mer samvariation med aktiedelen i portföljen. Knappt 70% AAA-A pga företagspapperna så blir resten BBB. Låg avgift 0.14%.

På långräntedelen kan man tex ta

- 50/50 AMF Mix/Storebrand Obligation eller

- 50/50 AMF Mix/AMF Lång eller

- 50/25/25 AMF Mix/AMF Lång/Storebrand Obligation om man så vill

Men om man bara vill ha en - eller bara har tillgång till en av dem (tex i en TJP) - så funkar nog vilken som. Inte jättestor skillnad i avkastning senaste 10 åren. +/-2-3% över 10 år. Se nedan.

Om någon sätter en pistol till mitt huvud och tvingar mig att välja en så hade jag prioriterat AMF Mix pga avgift, kvalitet och internationell bredd.

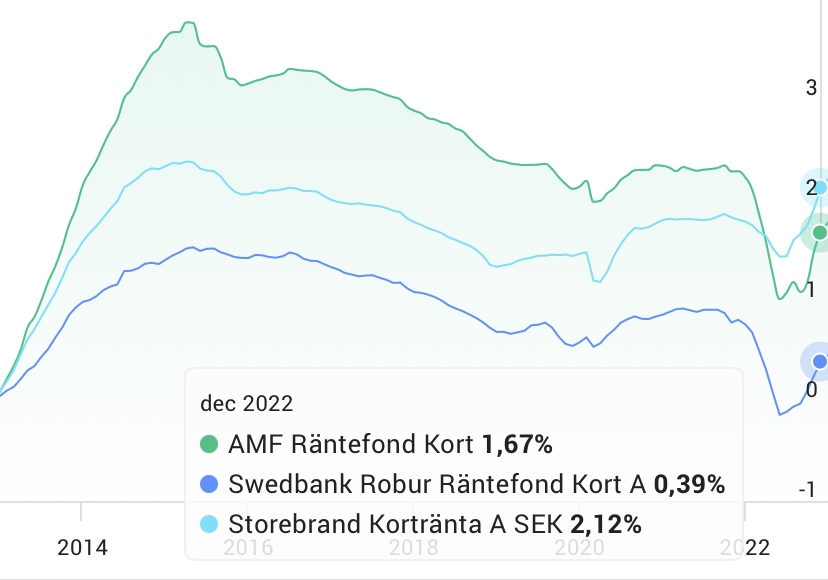

Korträntor - bästa fonderna om nödvändigt ont (sparkonto prioriterat om möjligt)

Alla dessa har kort duration / låg ränterisk och är i det närmaste att betrakta som ekvivalenta. Min prioritet är AMF Kort.

-

AMF Kort. Högst kvalitet, nästan bara AAA. 0.13% avgift.

-

Swedbank Kort, allt i AAA-A med snitt AA+ (dock inte allt AAA som AMF) men lika bra avgift 0.13%

-

Storebrand Kort med 90% AAA-A och 10% BBB (företagspapper) som ökar risk/reward något. Något högre avgift 0.21%.

SEB Likviditet som varit min super säkraste alternativet under de år jag följt den faller bort. Lite olika skäl. Eftersom den hållit svenska statspapper mestadels så har den konstant backat i låg/minus räntemiljön. Bara svårt att köpa den med den historiken även om det är en lite annorlunda miljö nu. En annan nackdel är att jag inte kan få en överblick på den i MorningStar. Annars tror jag den är lika bra rating mässigt men kan inte se siffror på det just nu. Tittar man på innehaven borde det vara AAA.

0.15% i avgift som dock är lite högre än både AMF och Swedbank varianterna.

10 års utveckling nedan. Inte mycket att hurra för och inte stor skillnad mellan dem. +/-1%ish på 10 år.

Man kan eventuellt plocka in korträntor i TJP där man inte har något sparkonto alternativ

- om man måste undvika risk/volatilitet inför eller i uttag av TJP om man inte kan leva med något högre volatilitet med långräntor.

- om man tror på fortsatta räntehöjningar.

Hur mycket får nog var och en avgöra.

10-4. Over and out ![]()