Kanske lite överkurs, men även fondrobotarna har lite olika portföljer och ideologier ändå, så beroende på vad man väljer kan det påverka avkastningen, min snabba analys utan att ha djupdykt:

Lysa: Marknadsportföljen med lite home bias Opti: Marknadsportföljen mer eller mindre, lite mer optimerade dock med inflationsskydd realräntor och och råvaror Avanza auto: Optimerade portföljer med tilt mot Sverige, småbolag, Japan och långa statsobligationer. Optimeringen ändras årsvis med hjälp av BL modellen (viss del aktiv dynamisk förvaltning) Nordnet one: Marknadsportföljen mer eller mindre, tilt mot ny teknik och företagsobligationer dock Better wealth: Optimerade portföljer med en salig blandning av allt möjligt, multifaktor på aktiedelen, guld, råvaror, fastigheter mm. Antar att det ger ungefär marknadsavkasting i slutändan.

Å andra sidan har ju räntor fler parametrar än aktier som ju inte har någon löptid och indexfonder tar heller inte hänsyn till kvalitet (credit rating), utgivare (köper alla) och inte heller håller på med valutasäkring.

Känns ärligt talat upplagt för någon att starta en vanlig svensk global ränteindexfond med vettig avgift som köper hela höstacken på räntesidan. Helt enkelt göra det lika enkelt som med LF Global typ

EUNU, tyvärr då som ETF, är väl det närmaste jag kommit LF Global på räntesidan.

Jag skulle säga att AMF Räntefond Lång och Storebrand Obligation skulle kunna vara svenska räntefondindex. De fångar de flesta obligationerna på den svenska marknaden. Vill man skippa företagsobligationer så välj Storebrand Obligation.

För att nå globala ränteindex, så finns det mig veterligen bara ETF som omfattar den totala obligationsmarknaden globalt. Men jag förstår inte poängen med det. Jag tycker det räcker med USD om man vill utrikes och då kanske denna funkar: SEB Korträntefond C USD - Lux

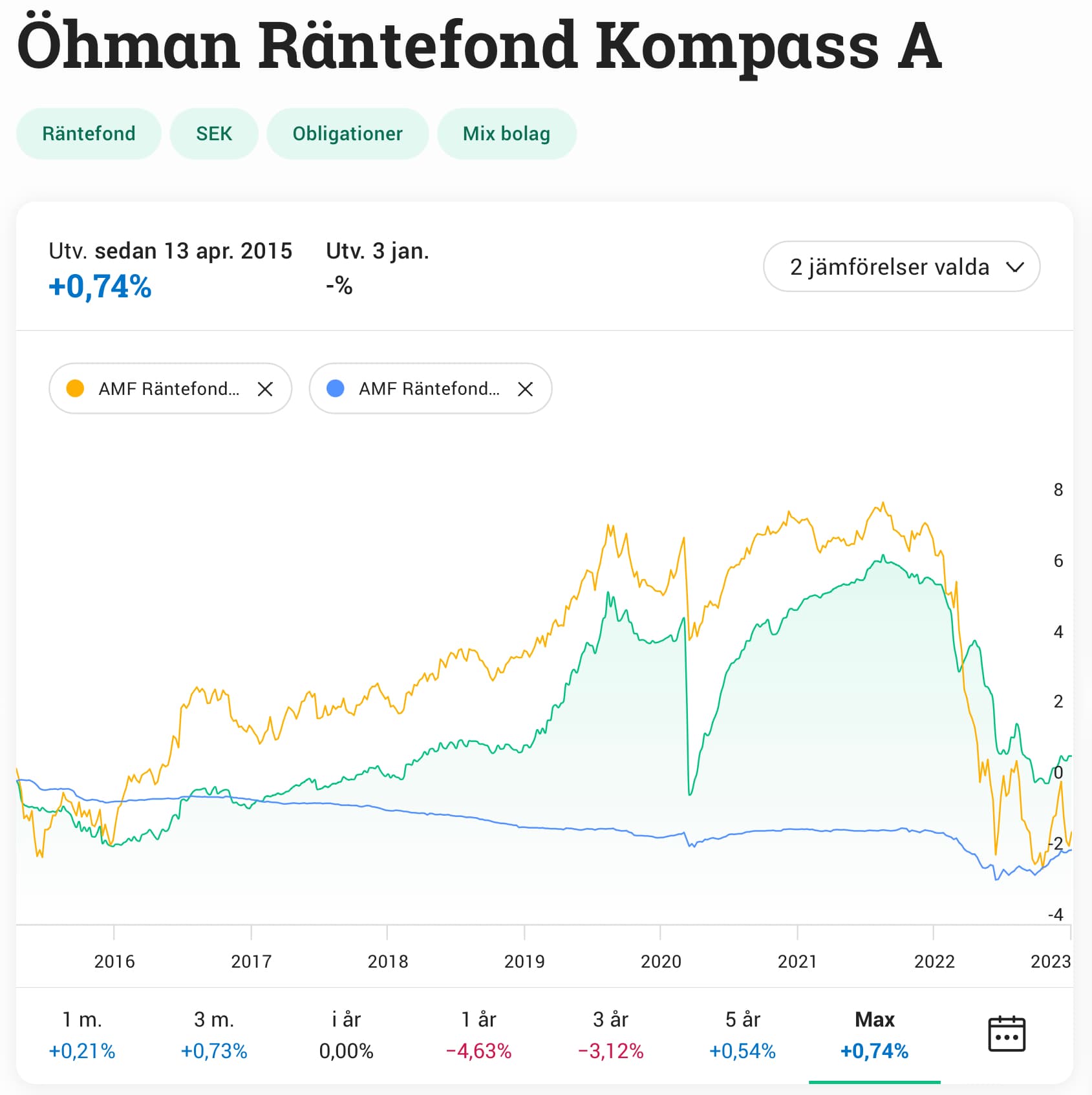

Lysas Hållbara alternativ använder sig av Öhman Räntefond Kompass, vilket är en aktivt förvaltad nordisk räntefond. Den anpassas efter marknadsklimatet och kan ha innehav med duration på -1 till +5 år.

Jag har lagt in AMF Räntefond Lång och Kort som jämförelse till bilden. Öhmans fond kostar 0,77 (x7 jämfört med AMFs fonder).

Det är intressant följa hur den beter sig växelvis som Lång respektive Kort. Den som verkligen inte vill välja kort eller lång, kan välja en fond som denna och hoppas att förvaltaren gör bra val över tid. Fonden kan investera i alla sorters räntepapper, även företagsobligationer vilket gör att den så snabbt kan studsa tillbaka vid tillfällen ni kan se i grafen.

Du har rätt. Anledningen är att jag genomgått en operation i början av december som gjort att jag haft konstanta smärtor under en längre tid med sömnbrist som följd vilket påverkat min generella sinnesstämning vilket har påverkat min omgivning negativt. jag ber om ursäkt.

Ingen fara, efter att ha följt bloggen mer eller mindre från början, har jag insett att Rika Tillsammans har tagit en sväng i en riktning där jag inte riktigt känner att jag har något mer att tillföra, så det här kommer vara mitt sista inlägg. Tack för insikten.

Som ett sista svar i diskussionen så hänvisar jag till blogg-grannen:

Det var ju fint av dig att öppna upp dig med ditt privatliv och be om ursäkt.

Synd att du måste lämna. Hoppas du stannar kvar ändå Man måste ju inte tillföra något. Jag tycker det är givande att läsa allas tankar och idéer. Det får mig att se det från andra perspektiv.

Funderade lite på vad som skulle hyfsat motsvara Lysas ränteportfölj OM man samtidigt tar den billigaste och vanligt tillgängliga fonden (inte ETF) och bara enkelt slår samman de olika typerna av papper enligt din lista för Lysas allokering (alltså ingen hänsyn till duration, kvalitet mm).

42.5% svenska statspapper o bostadslån = Storebrand Obligation (0.21%)

39% globala stats o företagspapper (sammanslaget globala med både/och samt de globala med enbart företagspapper) SEK hedgat = AMF Mix (0.13%)

10% svenska realibligationer = Swedbank Robur Realränta (0.39%) eller Öhman motsvarar (0.41%)

8.5% Svenska företagspapper = AMF Företagsobligationsfond (0.15%)

Vet inte varför jag såg ditt meddelande men glad jag såg det!!

Hoppas verkligen från att du kryar på dig snart! Har full förståelse (mer eller mindre kronisk smärta själv tyvärr) och tar såklart din ursäkt i hand Jag var nog lite snappat själv också. Ursäkta att jag gjorde din rehab värre

Så behöver det ju inte vara. Det kan ju också vara din sinnesstämning före/efter operation. Det finns såklart avsnitt/delar av RT som jag inte heller alltid gillar men brukar försöka hålla mig ifrån dem så mycket som möjligt för att inte dränera min och andras energi. Inte alltid lätt och ibland sugs man in i trådar där man inte tillför något efter ett tag men inte riktigt släpper tråden, tyvärr. Så är det för mig och kanske varit i några fall senaste tiden för dig också?

Hoppas du stannar kvar så drar vi ett streck över detta!

Funderar på om det kan vara värt att byta ut Storbrand Obligation och AMF Företagsobligationer mot AMF räntefond lång? Ungefär samma exponering men billigare?

Och eftersom realräntorna är så liten post är vi nästan tillbaka där vi började:

Absolut! Blir lite mer företagspapper. AMF Lång med drygt 30% Sve ftgpapper och 50% allokering så blir det 15% Sve företagspapper mot 10% ovan (avrundat upp från 8.5% i min beräkning av LYSA)

Lite hugget som stucket

50/50 AMF Lång/Mix

50/50 Storebrand Obligation / AMF Mix

Sen är det nog bra att ha alternativa / relativt likvärdiga räntefondportföljer för TJP där urvalet kan vara knapert.

Nästa steg är nog en tråd om räntefonder hos storbanker / TJP bolag motsvarande LYSA

Uppdaterade räntedelen i orginaltråden, orkar inte luska ut hos alla banker vad dom har för TJP utbud, det lär ändå folk fråga om i tråden om det är några fonder som saknas.

Är inte det här lite störande? Tycker det ser ut likadant i AMF Mix där det ett tag fanns företagsobligationer för att jag antar att “det var bra”, med 54% statsobligationer totalt:

Du får kupongen (utdelningen) på räntepapperna som fonden äger löpande. Så om marknadsräntan teoretiskt står still nu får du exakt den avkastning som fondens innehav ger.

Om marknadsräntan sjunker kommer fonden öka i värde (pga att räntepapperna som fonden äger då blir mer värdefulla än dom som finns tillgängliga på marknaden).

Vilket väl på ett förenklat sätt innebär att man idag får x% i ränta avkastning om man äger en räntefond. Skulle tex kunna vara 1,5%. Vilket då skulle vara en trygg och långsiktig avkastning till låg risk. Men om då räntan sjunker kraftigt kan fonden ta ett “skutt” och avkasta ytterligare 1% som direkt konsekvens av det förändrade ränteläget. (men då blir sedan den förväntade långsiktiga avkastningen lägre.)

En sammanfattning från mitt perspektiv med vad jag lärt mig på resan. Sen får det f-n räcka

Korträntor (duration <1 år) är fortfarande bäst på sparkonto som @Daniel_Nilsson tryckt på.

Ibland har man inte den möjligheten tex i en TJP där pengarna är låsta och OM man vill/behöver ha en kortränte exponering så är man förvisad till vanliga korträntefonder. Tex inför eller i en uttagsfas av TJP om man måste starkt begränsa risken för volatilitet i pensionskapital / utbetalningar.

Korträntefonder är också ett alternativt för TJP om man tror på fortsatta räntehöjningar. Alternativ nedan.

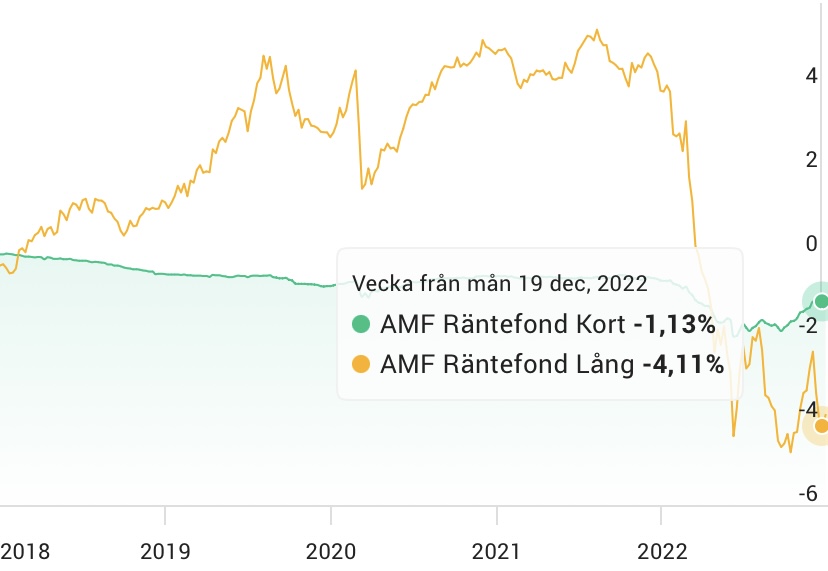

Långräntor i form av svenska vanliga fonder är inte så långa dvs inte så hög ränterisk (höjning). Vanligtvis 3-5 års duration med nuvarande exponering. Inte 10-30 år som är de riktigt långa. Så om man inte absolut känner att man måste ha lägsta risk så finns det väl ingen bra anledning att ha kortare räntefonder mer än just lägre volatilitet. Illustreras med 5 års jämförelse mellan AMF Kort och AMF Lång. Inte så mycket volatilitet. +/-3-4% senaste 5 åren.

ETFer finns det en hel del intressanta med låga avgifter. Jag betraktar dem som överkurs i detta sammanhangen (RT basränteportfölj för de många) men kommer nog att gräva i det framöver för egen del i de fall jag kan köpa ETFer (ISK, KF)

På resan har jag tagit bort realräntefonder och FRN företagspapper. Skulle nog mest ändå vara 10%ish krydda så känns inte helt nödvändig. KISS. Keep it simple stupid.

Långräntor - bästa fonderna som jag ser det

AMF Mix för utländska innehav till ca 75% resten svenska, SEK hedgad dock så ingen valuta risk/reward. Mest statspapper så hög kvalitet 90% AAA-A. Låg avgift 0.13%

Storebrand Obligation för enbart svenska innehav, mest statspapper (60%), bolånepapper (30%). företagspapper (10%). Hög kvalitet 95% AAA-A. Avgiften tyvärr lite högre 0.21%.

AMF Lång. Svenska innehav. Mer företagsobligationer med drygt 30% dvs något högre risk/reward. Sannolikt då också mer samvariation med aktiedelen i portföljen. Knappt 70% AAA-A pga företagspapperna så blir resten BBB. Låg avgift 0.14%.

På långräntedelen kan man tex ta

50/50 AMF Mix/Storebrand Obligation eller

50/50 AMF Mix/AMF Lång eller

50/25/25 AMF Mix/AMF Lång/Storebrand Obligation om man så vill

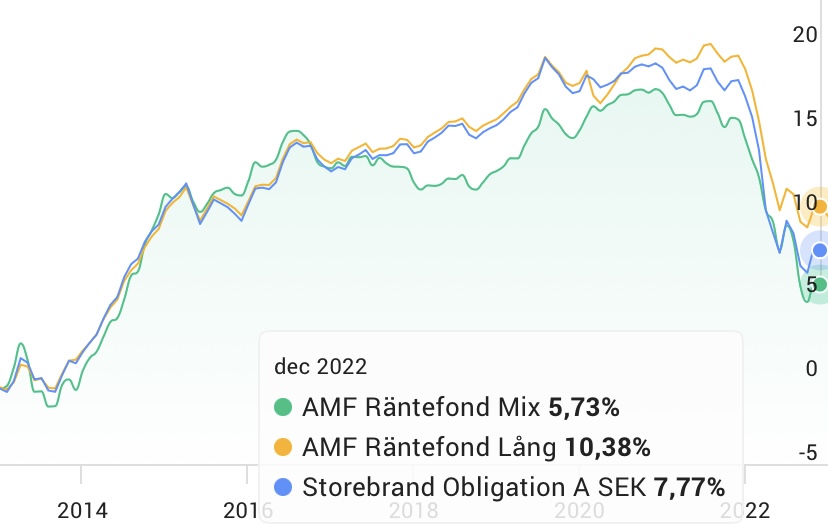

Men om man bara vill ha en - eller bara har tillgång till en av dem (tex i en TJP) - så funkar nog vilken som. Inte jättestor skillnad i avkastning senaste 10 åren. +/-2-3% över 10 år. Se nedan.

Om någon sätter en pistol till mitt huvud och tvingar mig att välja en så hade jag prioriterat AMF Mix pga avgift, kvalitet och internationell bredd.

Korträntor - bästa fonderna om nödvändigt ont (sparkonto prioriterat om möjligt)

Alla dessa har kort duration / låg ränterisk och är i det närmaste att betrakta som ekvivalenta. Min prioritet är AMF Kort.

AMF Kort. Högst kvalitet, nästan bara AAA. 0.13% avgift.

Swedbank Kort, allt i AAA-A med snitt AA+ (dock inte allt AAA som AMF) men lika bra avgift 0.13%

Storebrand Kort med 90% AAA-A och 10% BBB (företagspapper) som ökar risk/reward något. Något högre avgift 0.21%.

SEB Likviditet som varit min super säkraste alternativet under de år jag följt den faller bort. Lite olika skäl. Eftersom den hållit svenska statspapper mestadels så har den konstant backat i låg/minus räntemiljön. Bara svårt att köpa den med den historiken även om det är en lite annorlunda miljö nu. En annan nackdel är att jag inte kan få en överblick på den i MorningStar. Annars tror jag den är lika bra rating mässigt men kan inte se siffror på det just nu. Tittar man på innehaven borde det vara AAA.

0.15% i avgift som dock är lite högre än både AMF och Swedbank varianterna.

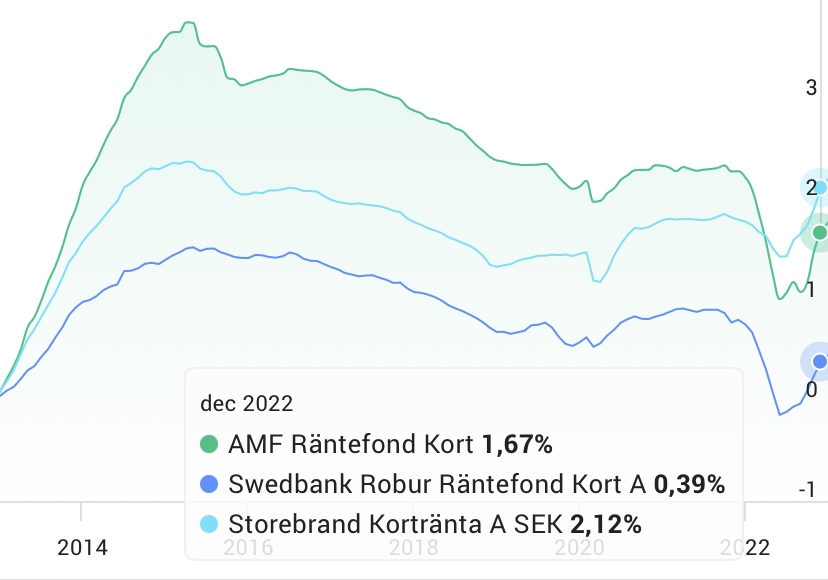

10 års utveckling nedan. Inte mycket att hurra för och inte stor skillnad mellan dem. +/-1%ish på 10 år.

Man kan eventuellt plocka in korträntor i TJP där man inte har något sparkonto alternativ

om man måste undvika risk/volatilitet inför eller i uttag av TJP om man inte kan leva med något högre volatilitet med långräntor.

Lutar själv mer och mer att skrota optimeringen av min 60/40 och ta bort överviktningen av småbolag och Captor Iris och istället gå marknadsviktat med home-bias, istället. Räntedelen lutar åt att bli som du föreslår:

50% AMF räntefond mix

25% AMF räntefond lång

25% Storebrand obligation

Sänker ju också idiosynkratiska risken något att sprida på några fler förvaltare, då samtliga är aktivt förvaltade.

Får sätta upp det på önskelistan hos

Får sätta upp det på önskelistan hos