Håller med, förstår inte deras val fullt ut, dom har generellt en mer aktiv approach än Lysa och Opti, kanske tror dom sig veta något som Mr. Market inte vet. Tror dom använder Captor Iris med långa löptider 10-15 år för att kunna optimera portföljerna och allokera en högre andel aktier givet vald risknivå tack vare låg korrelation = högre riskjusterad avkastning.

Själv brukar jag tycka det räcker bra att använda AMF räntefonder som byggstenar. Men är ingen expert på räntefonder.

Nej det ska gudarna veta att man inte är därav att jag uppskattar tråden

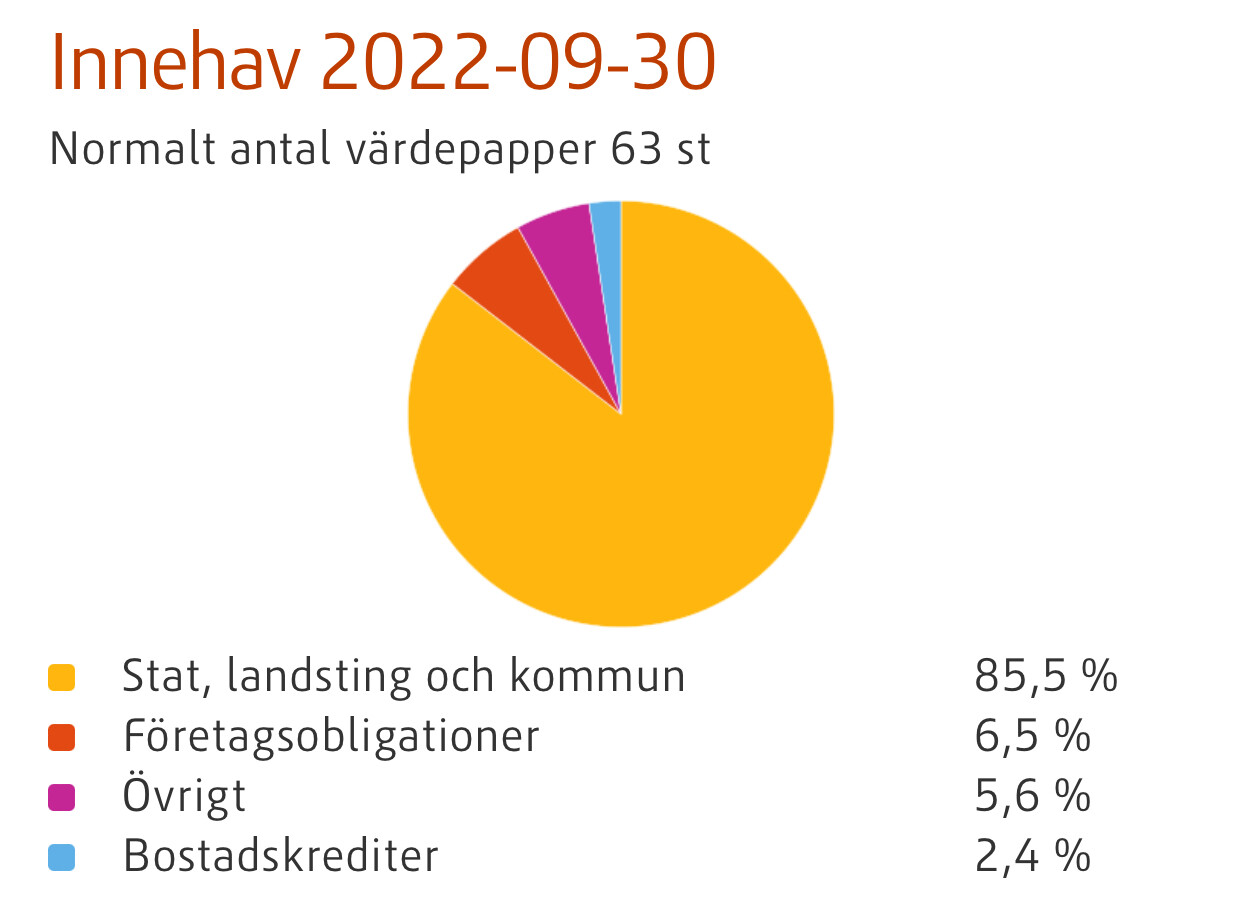

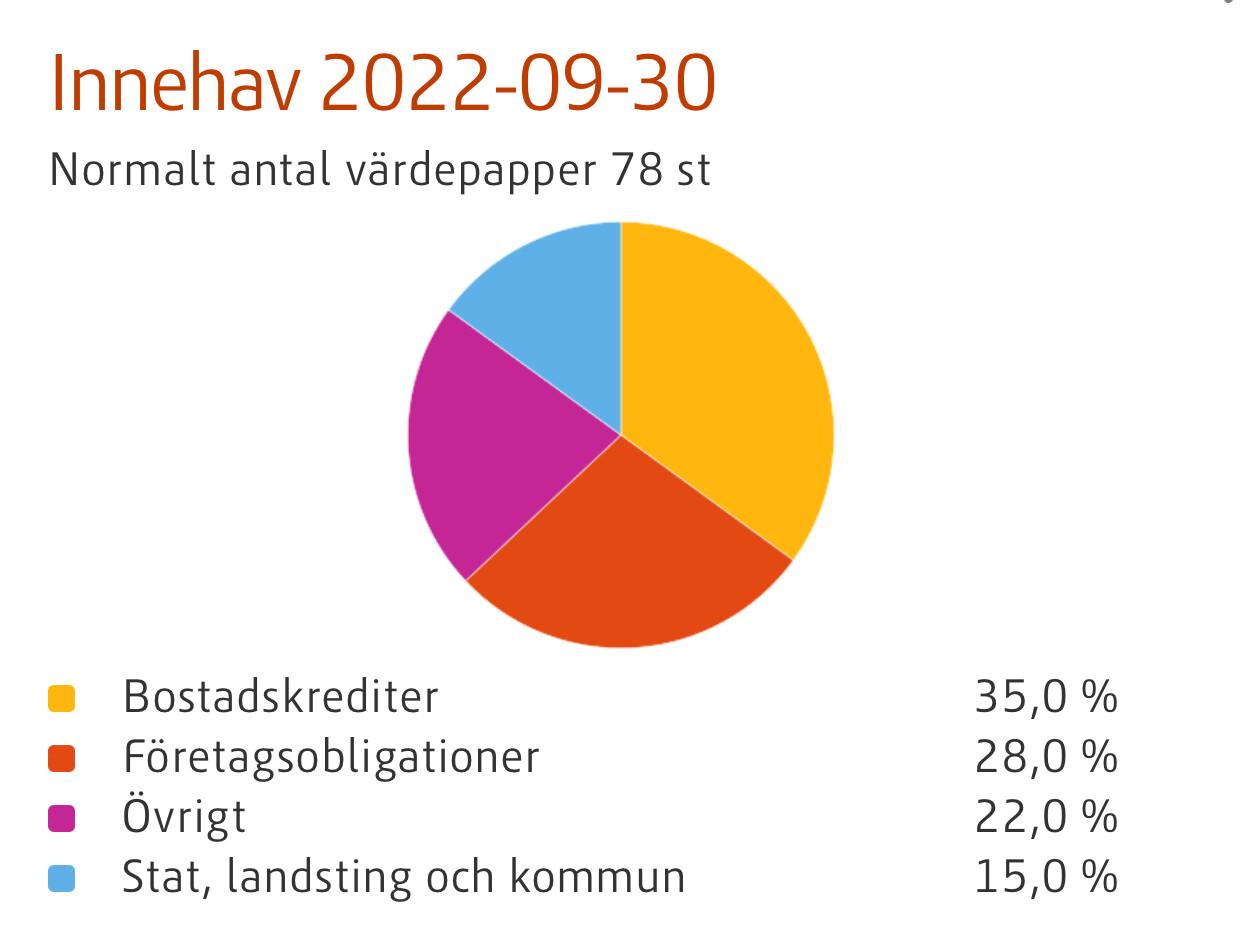

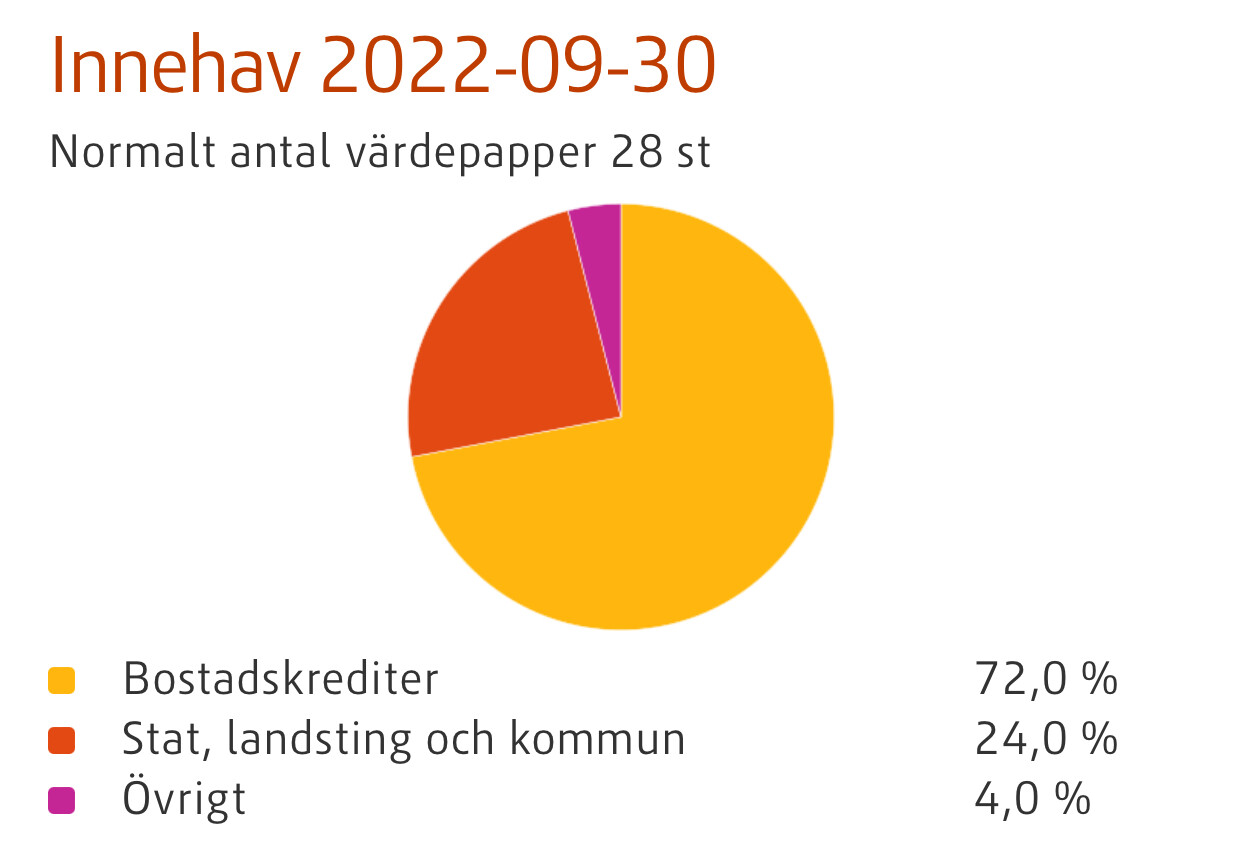

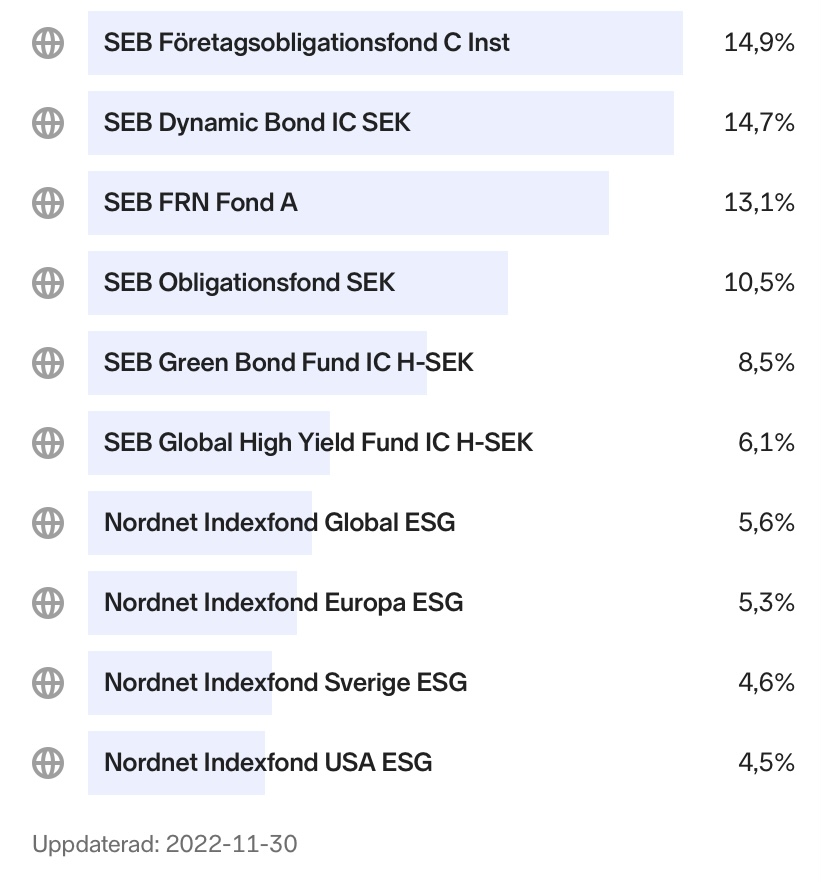

Kikade lite på Nordnet One Försiktigt med 70% räntor där man ser det mesta av deras rånteexponering nedan (fattas några % som är mindre innehav under top 10).

Top 6 är räntefonderna

Inte kollat dessa fonderna men vad jag ser är det så gott som uteslutande långa räntor vilket jag tycker är lite konstigt mht försiktig då spartiden ju kan vara rätt kort

Av erfarenhet brukar dessa trådar sluta i någon form av kaninhål utan koncensus , särskilt när dom fyra stora fondrobotarna verkar ha vitt skilda tankar på hur man ska bygga räntedelen.

För gemene man är det troligen ett tillräckligt bra beslut att bara köra på 50/50 AMF räntefond Mix och Lång i alla typer av portföljer och inte tänka så mycket

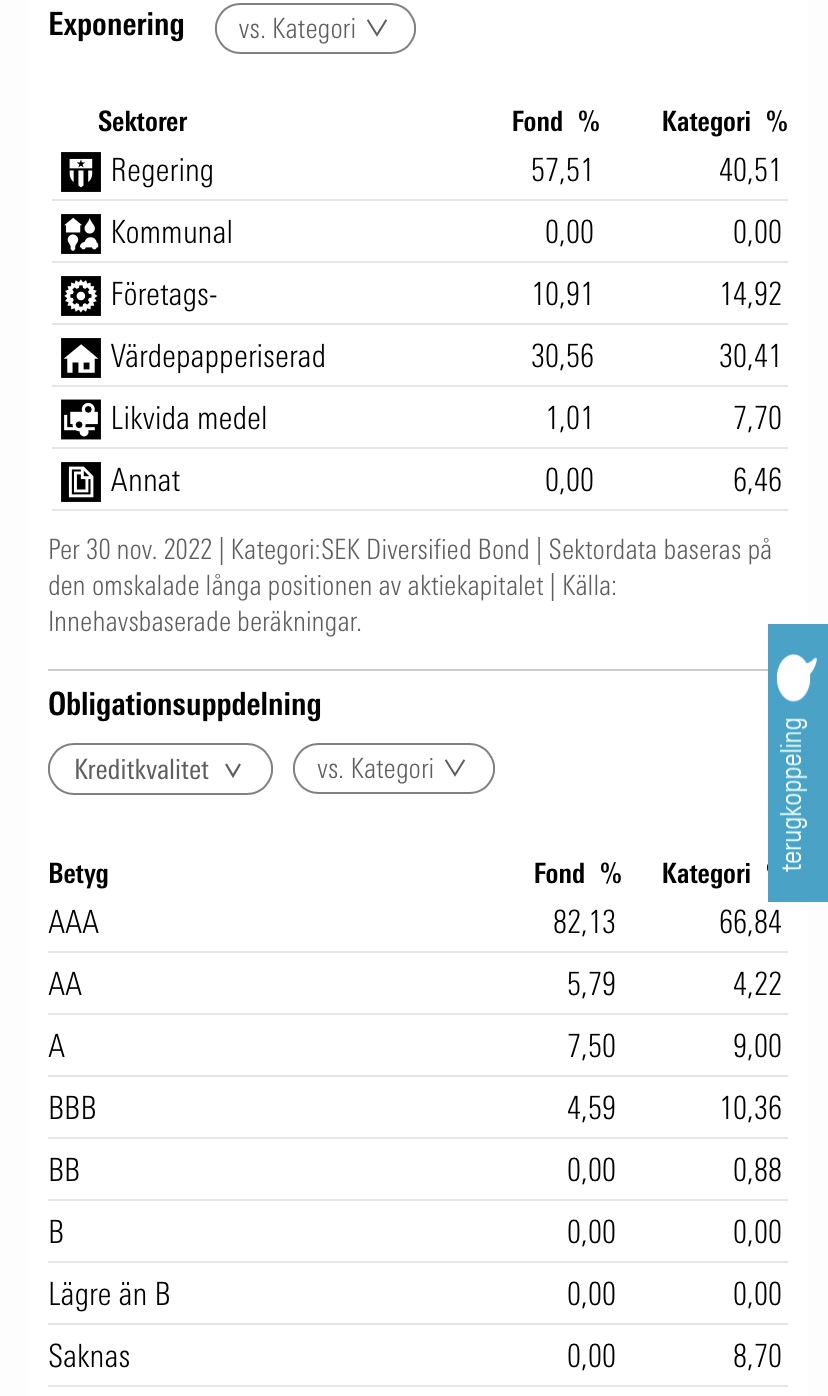

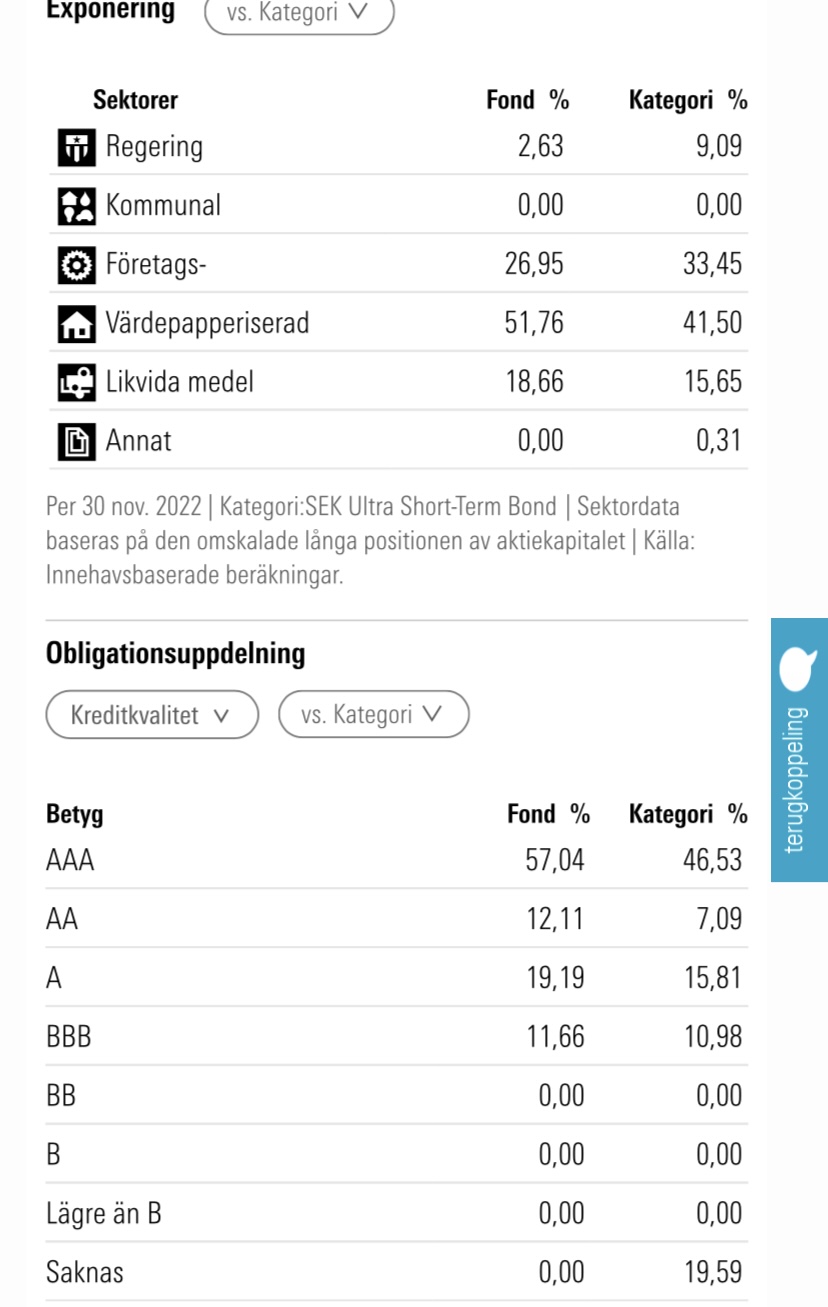

Bra fond men lite väl mycket (nästan enbart) företags- och bolåne papper. Bra rating (bara 10% BBB). Hade gärna sett mer statspapper

MEN ett klart alternativ för mig på korträntedelen (har den i en del TJP). Om jag har helt fritt val så tar jag dock hellre SEB Likviditet och lite Storebrand FRN men det är ju finlir.

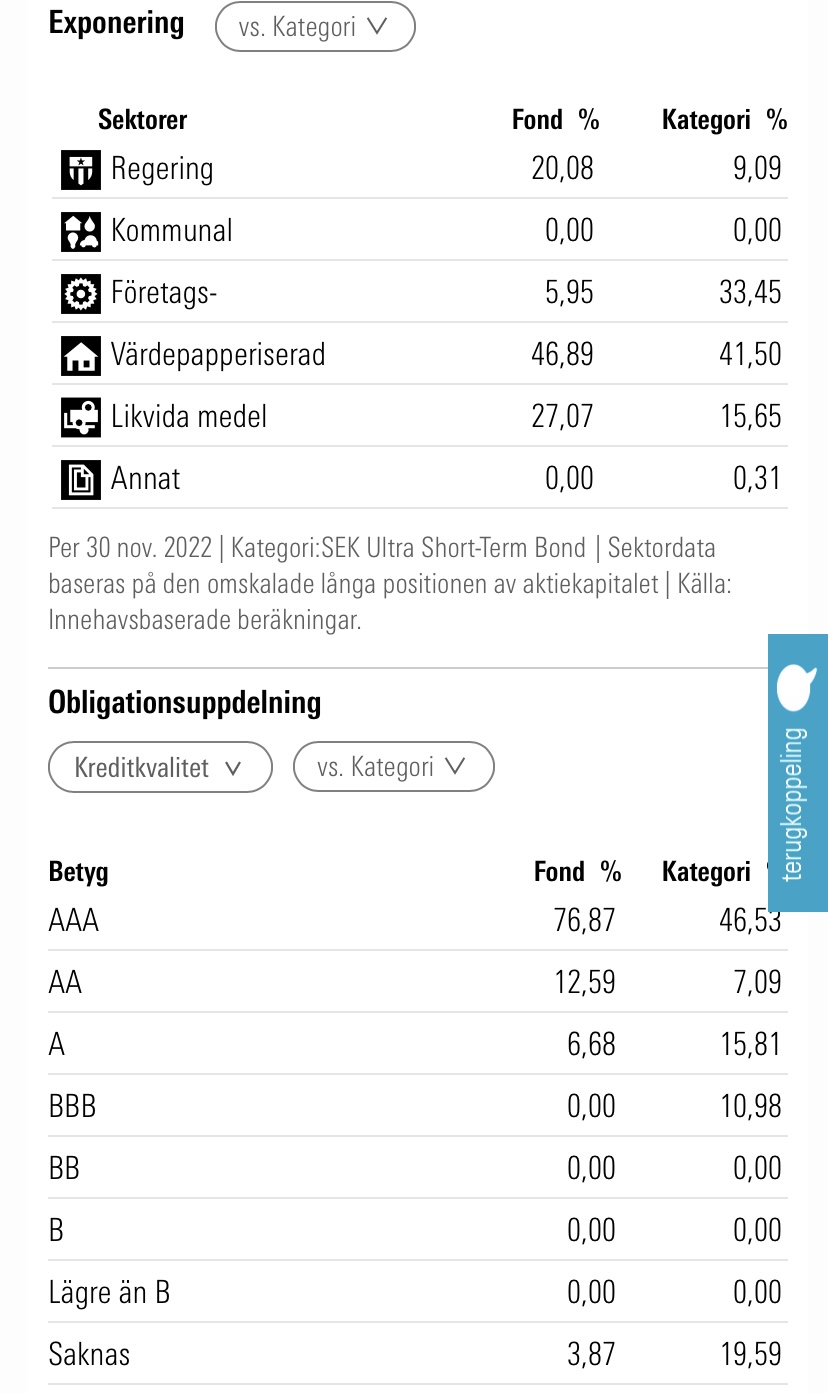

70% korta och 30% långa … är det verkligen motsvarande AP7 Råntefond ?

Storebrand kort ligger väldigt kort (0.1-0.2 år) och Storebrand obligation på runt 5 år så snittet blir väl 1.5 år ish

AP7 säger i fondbestämmelserna 3-5 års duration så det känns mer som mestadels långräntor inte korträntor (som i Storebrand Kort)

Det var på en höft. Ska vi säga 50/50? Det är korta räntefonder som är grejen om vi söker något stabilt. De långa kan ju krascha har vi sett i år. Warren Buffett rekommenderar korta statsobligationer som komplement till aktieindex. I hans fall Treasury Bills.

Sedan är USD en Safe Haven. SEK är en liten skitvaluta för att citera Christer Gardell. Så våra räntefonder får inte samma uppsving som amerikanska korträntor får när det stormar.

Som nämnt borde det räcka långt med AMF lång och mix för enkelhet och lägst avgift.

Företagsobligationer tycks ju finnas med ändå samt annat utöver statsobligationer som ger lite extra risk/reward.

Jag tycker det går bra med både SEB Likviditet, Storebrand Kortränta, Swedbank Robur Räntefond Kort, Handelsbanken Kortränta och AMF Räntefond Kort. Alla beter sig ungefär likadant och vem vet om förvaltarna kanske plockar in mer Riksbanken över tid. En rekommendation får inte bli för komplicerad tänker jag.

Däremot så är Spiltan Räntefond inte jämförbar då den har fokus på företagsobligationer.

Det fungerar inte att satsa på alla hästar i ett lopp, man måste bestämma sig.

En portfölj med för många olika typer av obligationer kan knappast ge acceptabel avkastning.

Precis som med aktier måste man göra sin hemläxa eller helt enkelt gissa rätt för att lyckas. Det känner nog alla som trodde att deras räntefonder var säkra och inte förstod att skifta från långa löptider till korta det senaste året.

Det är ju normalt endast fyra saker vi måste bestämma för att kunna hantera riskerna:

Till vem ska vi låna ut pengar?

Vilken löptid gäller?

Är avkastningen acceptabel?

Är valutarisken acceptabel?

Tyvärr finns det dock en Joker som enkelt kan sätta riskhanteringen ur spel och orsaka stora förluster för investerare och det är Riksbanken, som köper enorma mängder obligationer genom sitt QE program eller plötsligt höjer räntan som de just sagt inte kommer att höjas förrän om tidigast två år.

Under 2023 står vi åter inför ett svårt val, när ska vi börja skifta från korta löptider till långa, d v s hur kommer Riksbanken hantera räntan och kommer de att strama åt ekonomin eller påbörja ett nytt QE?

Håller med. De är nog alla bra alternativ till varandra inom korträntor, beroende på vad man har tillgängligt för kontot.

Om jag måstevälja en ”bästa korträntefond” (tänker från RT perspektiv att välja en som bäst med de andra rankade) så tror jag i nuläget

Bästa valet är AMF Kort med högst rating i nuläget, nästan bara AAA vilket är rätt remarkabelt och 0.13% avgift.

Går lite om SEB Likviditet som varit min super säkraste alternativet under de år jag följt den. Men jag inte kan få en överblick på den i MorningStar. Annars tror jag den är lika bra rating mässigt men kan inte se siffror på det just nu. Tittar man på innehaven borde det vara AAA. 0.15% i avgift som dock är lite högre än AMF därför blir den 2a

Som 3a, Swedbank Kort som har allt i A-AAA snitt AA+ (dock inte allt AAA som AMF) men lika bra avgift 0.13%

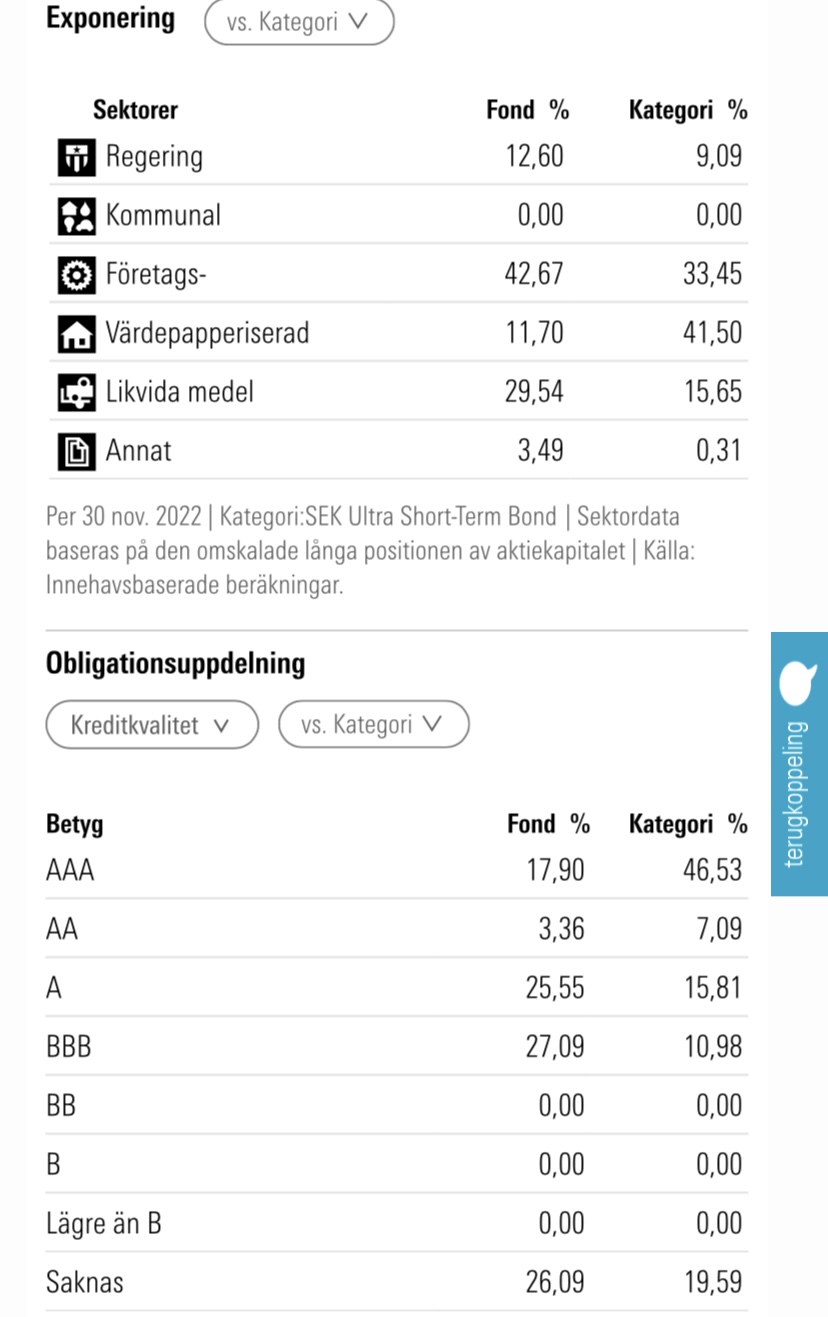

4a, Storebrand Kort som trots allt har drygt 10% BBB och något högre avgift 0.21%

5a, HB Kort pga rätt mycket BBB (27%) och längst duration (0.7 år) för att vara kort så att säga samt något högre 0.21% i avgift.

Åtminstone om man ser det från Kortränta = så låg risk som möjligt och avgifter

, särskilt när dom fyra stora fondrobotarna verkar ha vitt skilda tankar på hur man ska bygga räntedelen.

, särskilt när dom fyra stora fondrobotarna verkar ha vitt skilda tankar på hur man ska bygga räntedelen.