Jag har gjort en beräkning av ev ränteskillnadsersättning vid ett byte av bank. Jag har bundna lån till både 2023 och 2025, utifrån bankens rekommendation. Något jag gick med på helt utan egen kunskap, men försök nu lära mig mer.

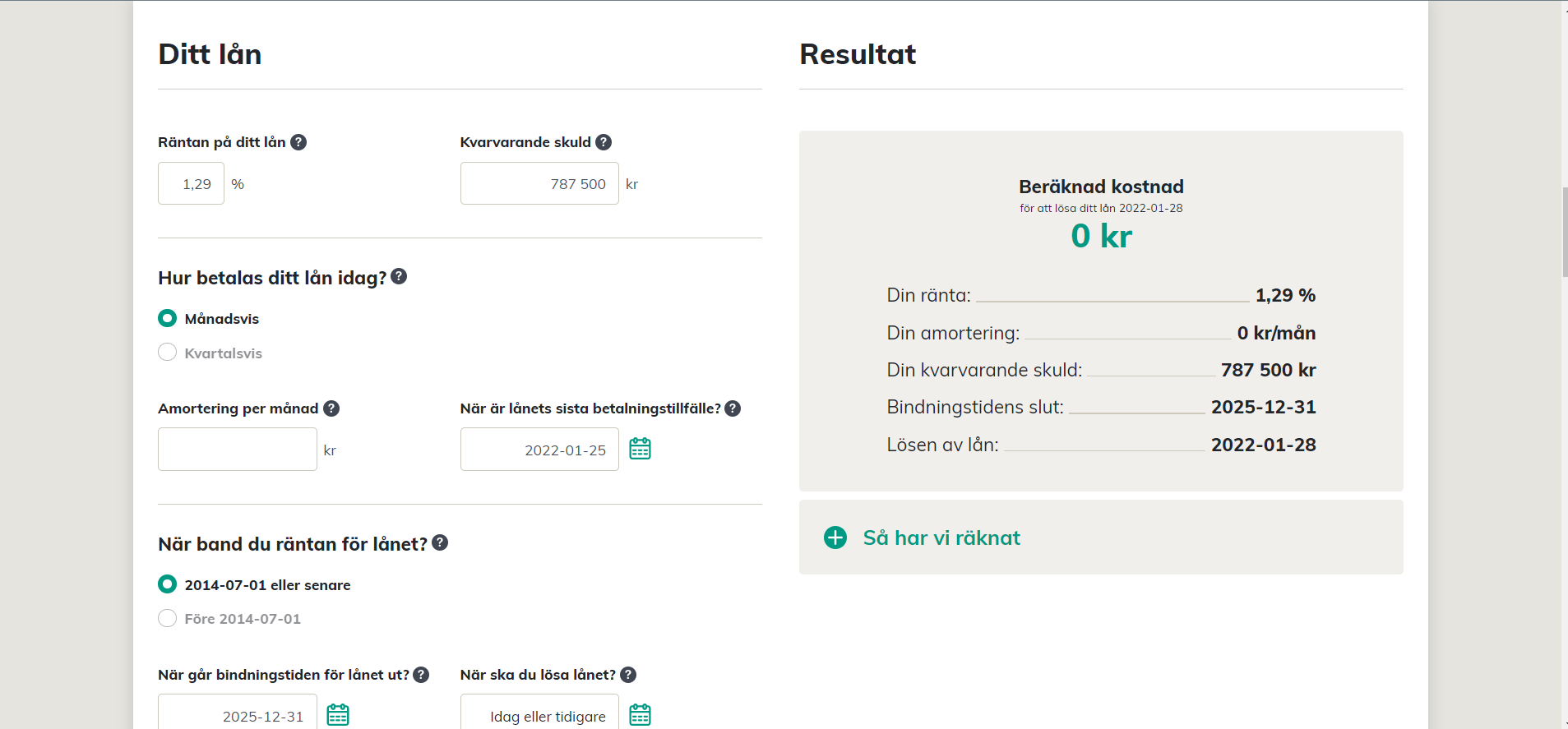

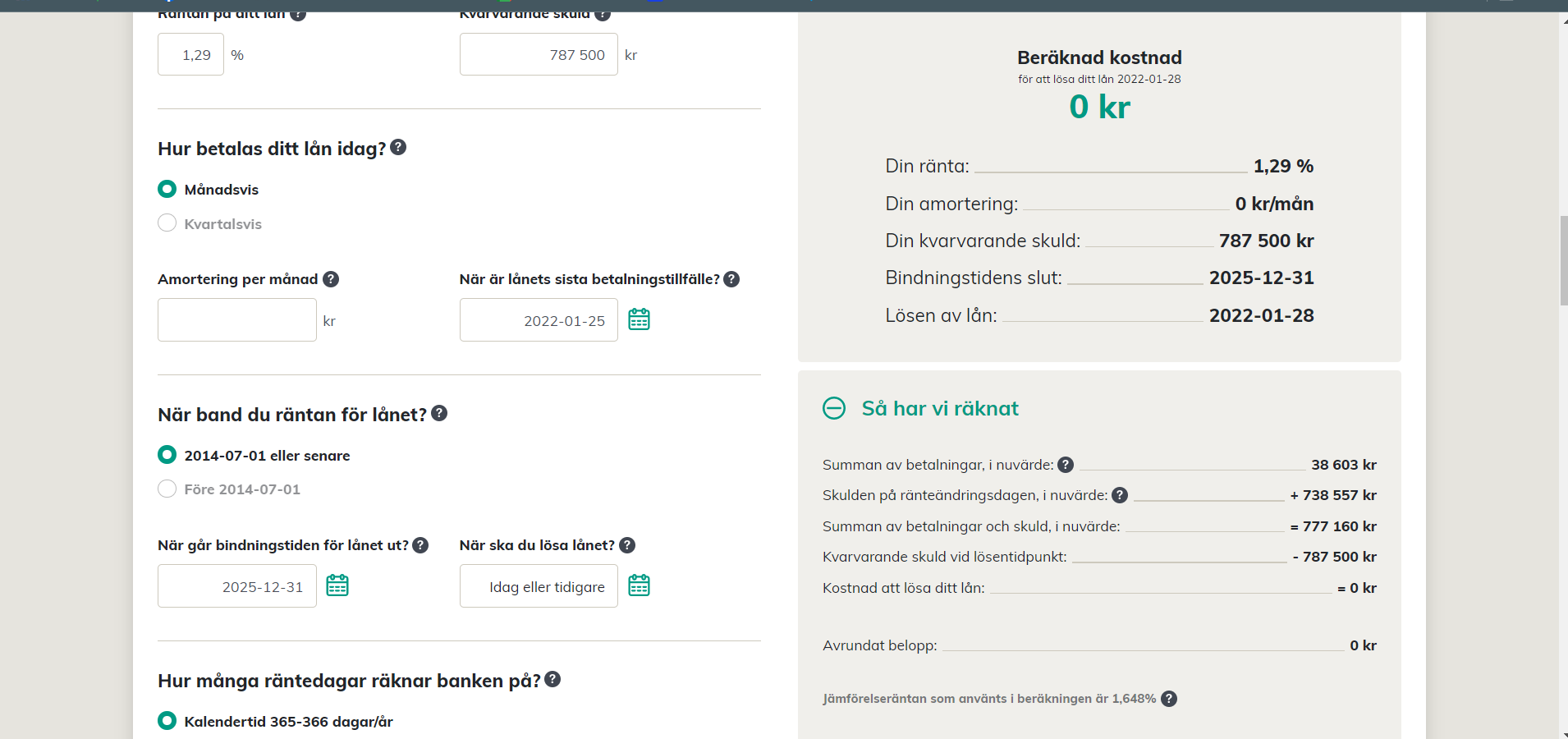

Enligt Konsumenternas beräkning av ränteskillnadsersättning uppgår denne till 0 kr, för lånet som går ut 2025. Bifogar beräkning.

Om du har bundit lånet när räntan var lägre än den är nu och väljer att betala tillbaks lånet kan ju banken lånet ut dessa pengar till någon annan till den nuvarande högre räntan. Det finns därför ingen anledning för att behöva betala ränteskillnadsersättning för att lösa lånet. Egentligen borde banken betala till dig när du löser lånet i förtid, men det är nog liten chans att de gör det

”Jämförelseräntan används för att räkna ut din ränteskillnadsersättning. Jämförelseräntan ska motsvara den ränta som banken får betala för sin upplåning i och med att de behöver ersätta ditt lån med ett lån till en annan låntagare. Jämförelseräntan består av det aktuella ränteläget på bostadsobligationer med ett påslag på en procentenhet. Läs mer under Detaljerat resultat”