Jag är rätt säker på att det är för att det är praktiskt taget omöjligt att få 2,24% på 2 år idag den 19 april 2022. Höjer man till något högre i räknesnurran blir det tal om ersättning!

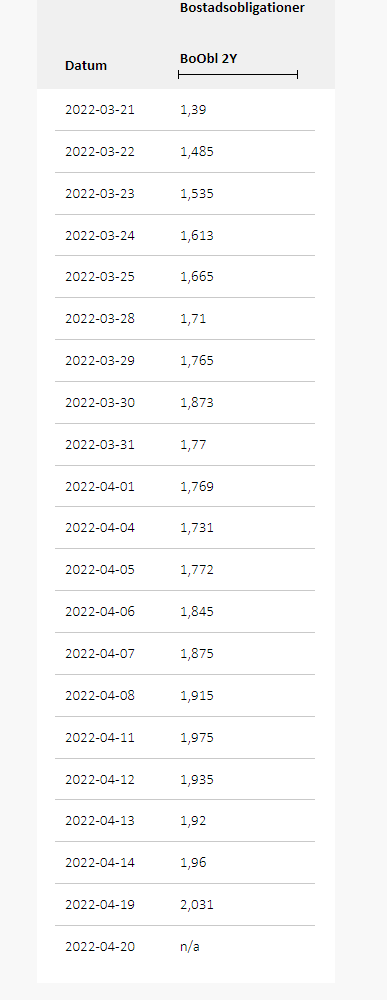

Själva bostadsobligationerna som till stor del finansierar 2-åriga bolån ligger nu runt 2%. Dvs de obligationerna som bankerna sedan ska göra marginal på mot kund.

Så har du ett lånelöfte eller en förhandling på gång på 2,24% över 2 år lär det bli ändring på det när som helst

Så med andra ord; om jag vill sälja lägenheten inom snar framtid lär jag med största sannolikhet inte behöva betala ränteskillnadsersättning?

För är det såhär det fungerar, ungefär:

Banken som lånar ut pengar till mig, lånar i sin tur pengar från någon (vem det nu är). Går räntan upp, så kan banken använda det lånet till någon annan, och därmed fortfarande tjäna pengar.

Helt korrekt, på ett basic plan. De kan till och med gå med rejäl övervinst på vissa förtidslösta lån nu när de långa räntorna rusat så kraftigt. Då de har en så billig finansiering i botten.

Men i ditt exempel hänger det ju på räntesatsen du har. 2,24% lär som sagt inte gå att få på 2 år längre.

Så i princip, om jag följer datumet jag band (säger man band?) min ränta, säg t.ex. 2020-04-19, och jag kollar på 2020-04-20, så om värdet är högre på 2020-04-20, så skulle jag inte betala ränteskillnadsersättning?

Vet du redan har svarat på min fråga, men blev bara intresserad av mer information

Och även en annan fråga; om jag skulle vilja extraamortera och det är samma sak där, att bostadsobligationerna är högre då än nu, betyder det även att man kan extraamortera utan att betala ränteskillnadsersättning?

Givetvis kan jag säkert fråga banken, men brukar få så bra hjälp här