Hej! Jag har följt forumet länge men detta blir mitt första inlägg. Söker tips angående omvärdering av bostad och förhandling av bolåneränta.

Juni 2017 byggde vi ut huset och höjde i samma veva bolånet. Bankens mäklare gjorde omvärderingen. Pga försäljningar i området har nu taxeringsvärdet kommit att överstiga marknadsvärdet banken satte, så det känns som att vi bör göra en omvärdering så snart 5 år har gått sedan den senaste. Om man skulle räkna med att taxeringsvärdet är 75% av marknadsvärdet så skulle vi hamna på under 50% i belåningsgrad, men hur säkert är egentligen det antagandet? Har tagit informationen om taxeringsvärdet från Skatteverket men vad en värderingsman från banken sedan säger om husets värde kanske är något annat?

Bindningstiden på lånet löper ut i december och vi har inte lyckats förhandla ner räntan så mycket som vi skulle vilja. Landshypotek erbjuder t.ex. 1.04% på lån med under 60% belåning, men över 70 hamnar man någonstans runt 1.5, samma med SBAB.

Vad gör vi i detta läge? Avvaktar och låter lånet vara obundet i 6 månader för att sedan omvärdera och flytta lånet? Eller finns andra alternativ? Har jag gjort en tankevurpa någonstans?

Jag har ingen djupare kunskap om taxeringsvärde vs marknadsvärde men för vår del så fick vi lite mer än det dubbla taxeringsvärdet när vi sålde vårt fritidshus.

Avseende att låta räntan vara rörlig så är väl det en ypperlig lösning för att hålla alternativen öppna. Personligen har jag än så länge inte bundit räntan vid något tillfälle då jag vill ha flexibiliteten gentemot banken.

För vår del så var bankerna mycket mer förhandlingsvilliga vid 60% än vad jag upplevt tidigare. Tror att det främst beror på att man som kund blir intressant för utmanarna vid den belåningen vilket gör att storbankerna får anpassa sig eller hitta andra kunder.

Ja, vi har inte lyckats få ner räntan och bankerna vi pratat med hänvisar till vår belåningsgrad som idag ligger strax över 70%. Begärde ut amorteringsunderlag (tackar forumet för det rådet!) och banken ringde direkt upp och skulle sedan höra av sig igen för att diskutera ränta men de har inte hörts av sedan dess Är ingen luttrad förhandlare men kan ändå känna av att vi inte har något bra utgångsläge i skrivande stund. Belåningsgraden behöver gå ner, är min känsla.

Det är bara för amorteringen man bara kan värdera om bostaden var 5e år. För att få lägre belåningsgrad för att förhandla om räntan kan du göra varje förmiddag om du vill. Tex hade du kunnat värdera den idag och förmodligen komma under 60% belåningsgrad och höra av dig till landshypotek imorgon.

Ang.din fråga om taxeringsvärdet. När man räknar fram taxeringsvärdet så är det en massvärdering som kan bli lite skev men oftast ger det en fingervisning om värdet. Värdet sätts 2 år före taxeringsåret så sannolikt får du där en felmarginal åt rätt håll.

Om förhandling: Du behöver inte vara världsbäst på det för att få till en bra ränta. Ta in “offert” från flera banker och jämför ev. övriga villkor. Gör sedan i lugn och ro en jämförelse - det kommer säkert att falla ut bra.

När det gäller rörlig eller bunden ränta så brukar man säga att rörlig ger bäst långsiktigt utfall men att bunden kan vara ett sätt att veta framtida kostnad om man har svårt för svängningar. Tror detta gäller fortfarande. Man ska inte heller binda längre än den tid man är hyfsat säker på att man ska bo kvar och inte sälja pga. ränteskillnadsersättningen.

Råkar du veta hur man betalar denna läskiga ränteskillnadsersättning som alltid nämns?

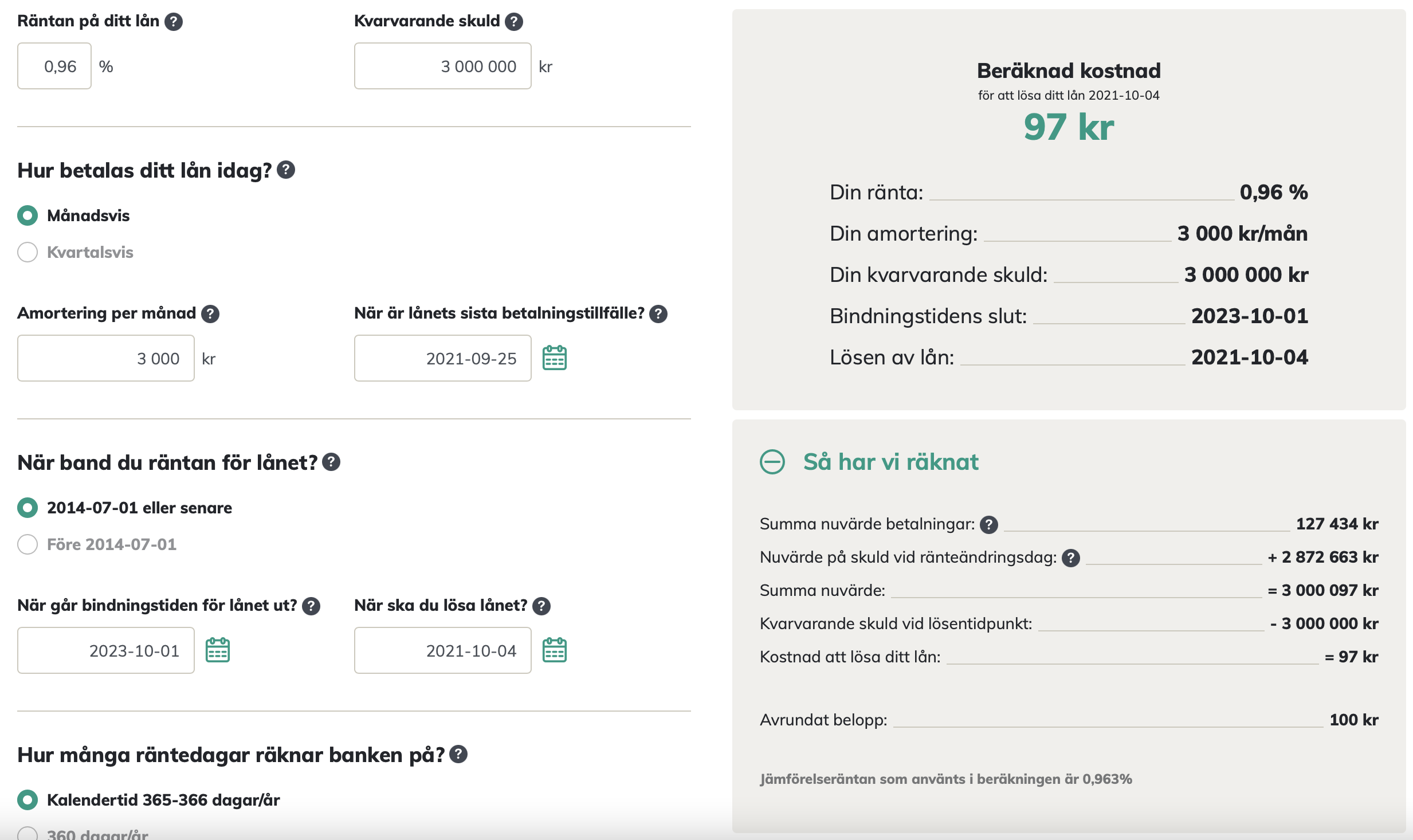

SBAB [Vad är ränteskillnadsersättning? - Så räknar du ut den - SBAB] länkar till Konsumenternas [Ränteskillnadsersättning - beräkna kostnad | Konsumenternas]. Jag testade att lägga in 0.96% i ränta (vilket vi kan få på SBAB om vi binder på 2 år), 3.000.000 kr lån, att det är 3.000 kr amortering per månad, att lånet går ut om 2 år, och att det ska lösas idag. Sidan säger att det kostar 100 spänn att lösa lånet. Jag har aldrig behövt betala ränteskillnadsersättning, men jag tog för givet att det kostade mer än en kebabtallrik?

Ja, min brorsa köpte en bostadsrätt i början av året. Nu skulle han utöka lånet för att köpa en bil. Då automatvärderade SBAB deras bostadsrätt och de betalar nu färre kr i ränta för ett större lån

Du kan hitta K/T-tal för olika delar av landet på den här hemsidan:

Vet du då ditt taxeringsvärde så kan du approximera vad ditt nya värda kommer att bli. Själva omvärderingen måste göras av någon kvalificerad, exempelvis en fastighetsmäklare, enligt EU-regelverk.

Tack allihop för att ni så givmilt delar med er av kunskap. Först och främst ska jag ta reda på mer om förutsättningarna att omvärdera innan fem år gått sedan den senaste. När jag läser hos olika banker ser jag inte att man gör någon skillnad på omvärdering för amortering och omvärdering för belåningsgrad. Får ta kontakt och reda ut det.

Vi kommer vilja flytta lånet oavsett bunden eller rörlig ränta då vår nuvarandes erbjudande är sämre än exempelvis SBAB. Banken vi har nu är inte så förhandlingsvillig och jag ser ingen anledning till att stanna kvar där.

Ränteskillnadsersättningen betalade jag pss som en ränta från banken. Det blev en slant. Men som du är inne på det kan ju vara bra att kolla upp innan. Och beror på räntans storlek, hur lång tid man har kvar på lånet samt vad den ligger på den dag man ska upplösa lånet. Med andra ord det beror på en massa fakrorer som ibland är svåra att förutse.

Så upplevelsen kan vara både jätteläskig , men också mycket sansad.

Hur mycket blev det typ?

Bara undrar om/vad jag gjort fel i Konsumenternas beräkning som jag länkade ovan. Skrev som sagt in att jag har 3 mille lån som går ut om 2 år. Gissar att det borde kosta mer än 97 kr att lösa??

Som jag förstått det är det väl den räntan man bundit sig binda som ska betalas. Jag sålde i alla fall min bostad med 2 månaders bunden ränta kvar på ett lån på strax under 2M och fick betala ca 3k i RSE.

Ränteskillnadsersättningen är ju ersättning för skillnaden i ränta mellan ditt gamla lån och ett nytt lån för den tiden du har kvar av bindningstiden.

Om räntan inte har ändrats blir det inte så stor skillnad och det är inte så dyrt att lösa lånet. Om räntan har ökat sedan du band lånet blir skillnaden negativ, men jag tror inte du får tillbaka några pengar

Är ingen luttrad förhandlare men kan ändå känna av att vi inte har något bra utgångsläge i skrivande stund. Belåningsgraden behöver gå ner, är min känsla.

Är ingen luttrad förhandlare men kan ändå känna av att vi inte har något bra utgångsläge i skrivande stund. Belåningsgraden behöver gå ner, är min känsla.

, men också mycket sansad.

, men också mycket sansad.