Min fråga rör inte själva fördelningen utan den handlar om huruvida det är värt att i huvudtaget ha räntor när sparkontot även med dagens lågräntepolitik ger ca 1,4 med 2 års löptid.

Är det sannolikt att räntepapper vid löpande månadssparande skulle ge högre avkastning (över lång tid) än ett sparkonto vid stigande räntor?

Om räntor fortsätter upp så kommer räntefonder att gå ner i pris. Långa räntefonder kommer att drabbas av prisnedgång under lång tid (om räntorna går upp under lång tid) eftersom det tar tid tills räntepappren i fonden bytts ut mot nya med en högre ränta som köpts billigare. En fond med tex 10 års duration tar det 10 år innan alla räntepappren bytts ut. Ju längre duration desto värre eftersom räntefonden drabbas av prisnedgång under längre tid.

En tanke är då att sätta pengarna på sparkonto med garanterad positiv avkastning, om än låg (0.6-1.5% beroende på om man binder)

När räntorna gått upp en bra bit så kan man senare byta tillbaka till räntefonder när man bedömer att man har bättre odds för bra avkastning

Ingen vet ju exakt hur räntor kommer att gå, men om vi tar ex. Lysa så pratar ju dom om att de förväntas ge en genomsnittlig årsavkastning på 1 till 1.5%. Det är med en volatilitet på 2%, så mao så är risken 1/3 att du går back -1% ett enskilt år. Därtill har de ju viss korrelation med aktier… så ja. 0.8% obundet, helt okorrelerat, 0% volatilitet på ett sparkonto känns ganska attraktivt.

När jag och en kompis pratade med en amerikansk finansiell rådgivare så kunde han knappt tro sina öron när vi berättade att du kunde få 1 % riskfritt på bankkonto i Sverige idag. Enligt honom var det en no-brainer…

I modellportföljerna? För att transparensen blir dålig och då får jag skit för det. Men jag skrev om det i årets ombalansering att det var ett reellt och bra alternativ.

Sedan investerar jag mycket via företag och det finns inte riktigt samma alternativ på företagssidan.

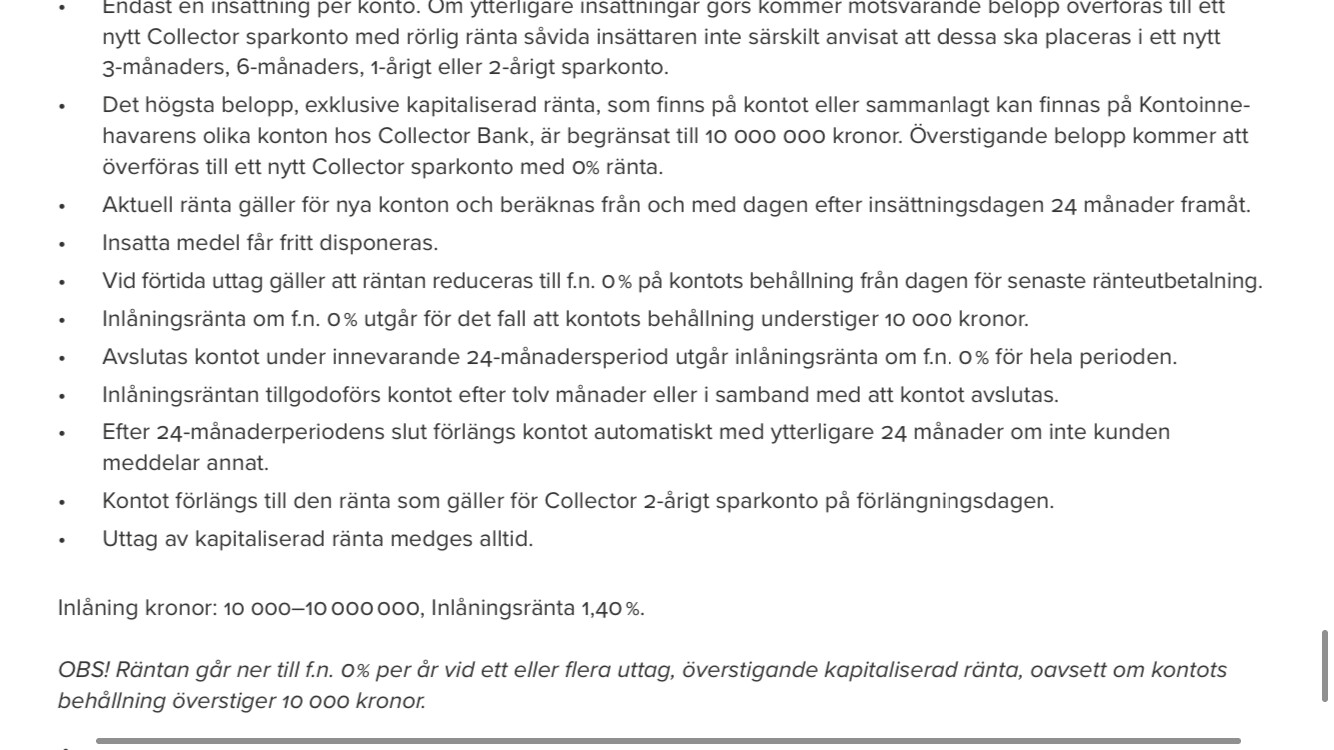

Har Collector själv. Fördelen är räntesatsen och att det även funkar för AB och möjlighet plocka ut bundet mot straffavgift. (Vid oförutsedda händelser)

Nackdelen är att sparandet binds om ”automatiskt” när det löper ut. Så binder du 2-årigt och missar att avsluta manuellt så vips har du bundit de i ytterligare 2 år.

Har också Aros Kapital som även de tar emot AB. Fördelen där är hyfsad ränta till 3, 6, 12 månaders bindning och att det INTE binds om automatiskt utan trillar över till rörligt 0,85% ränta. Dessutom lägre straffavgift än Vollector vid förtida uttag om jag minns rätt.

Vad händer om man behöver hämta för akuta grejer pengar innan 2-år på Collector? Är det möjligt?

Är det enda problemet då att om man investerade 100kr får man tillbaka bara 100kr tillbaka och inte 101,25kr?

Jag befinner mig i en situation där det kanske bara är 5% chans att jag kan behöva dessa pengar innan två år.

Det låter ju ändå som en rätt bra möjlighet. Då får man chansen att binda upp räntan till “höga” 1,4 i nuläget, samtidigt som om räntan börjar skena så kan man ta ut och investera pengarna bättre. Bara de fortfarande tycker att det är okej att ta ut i ett sådant tillfälle…