Japp men då krävs Avanza.

Finns nog en massa varianter per bank.

1 gillning

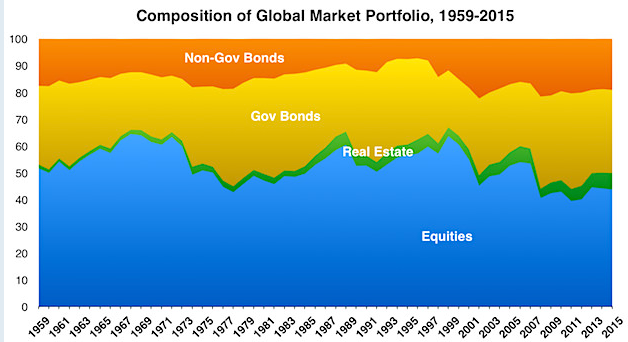

Funderat ett bra tag på bilden du la upp ovan. Hittade även tillbaka till 1959 - se längst ner. Samma källa som i din. Rapporten finns på en av länkarna i länken jag la upp längst ner. Ingen skillnad, ser ut att vara väldigt nära 50/50 senaste 75 åren för att köpa hela höstacken. Borde vara good enough ![]()

Börjar fundera om inte cirkeln borde slutas mht portföljer för olika säsonger i livet, eller vad tänker du @janbolmeson?

Nybörjarportföljen (något förändrad) = Stay Rich = 50/50 för att köpa hela höstacken? ![]() KISS!

KISS!

Däremellan tänker jag …

Den som inte vill/orkar ge sig in på resan i bilden ovan kan nog klara att bygga upp tillräckligt kapital för Pension/FIRE med att hålla sig på Spart Start = Stay Rich, om man samtidigt fokuserar på att tjäna lite mer och pytsa in.

3 gillningar

Hur kommer det sig att real estate är med i marknadsportföljen men inte commodities?

2 gillningar

En annan fördel med denna 50/50 portfölj kan också vara att det inte gör så mycket om man missar att rebalansera några år, det är bara att flyta med i marknadens svängningar och fortsätta månadsspara 50/50.

1 gillning

Jag håller med om din fråga. Man tycks tänka att “hela marknaden” är “hela delen av marknaden som bara består av räntor, aktier och fastigheter”.

Det finns ju hela råvarumarknaden precis som du säger. Sedan finns det ju även kryptomarknaden (utan att nödvändigtvis förespråka den), och en hel del annat som ju uppenbart är en del av marknaden (och till och med börshandlat!) fast som inte tycks vara med i denna modell.

Om det är bra eller dåligt låter jag vara osagt, men att exkludera stora tillgångsslag och kalla det för en marknadsviktad portfölj är missvisade enligt min mening.

Sedan kan man, filosofiskt, ställa sig frågan om man ens kan få någon utveckling om man äger hela marknaden. Allt går ju och och ned i förhållande till varandra. Om något gick upp så gick ju något ner i förhållande till det. Och eftersom du ägde allt inkluderar det ju även det som gick ner så det borde ta ut varandra ![]() Åtminstone om man till marknaden räknar valutor som tillgång.

Åtminstone om man till marknaden räknar valutor som tillgång.

1 gillning

Och @Buspojken

Mja, jag tänker snarare att med råvaror så menar man den fysiska råvaran. Den är ju väldigt svår att ”hålla”. 10 balar majs. 40 balar havre. 35 fat olja. Som privatperson.

Råvaror får man med via aktieandelen. Alltså bolagen som producerar råvarorna.

När det gäller fastigheter så finns ju även där exponering via aktier (tänk Collectum, Klövern i Sverige).

Varför det i denna studien brutits ut fastigheter separat vet jag inte. Kanske det är fastighetsinnehav (förrutom bostad) som folk investerar i tex för uthyrning.

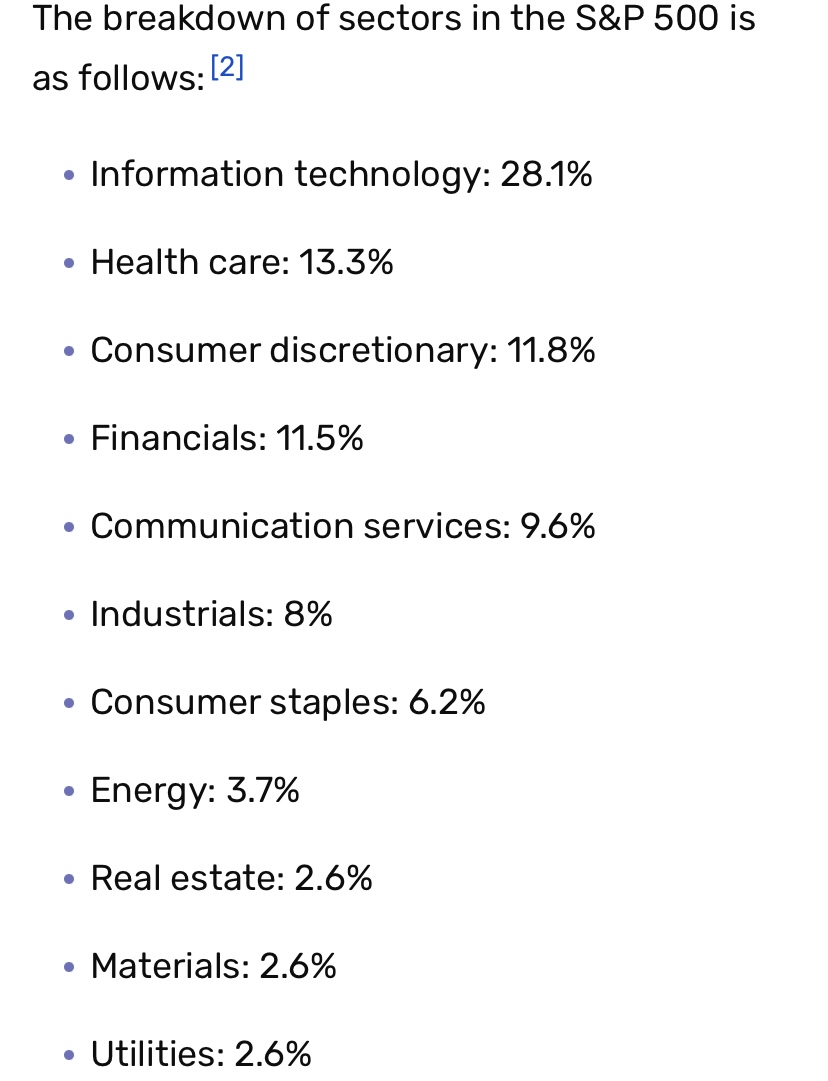

Nedan sektorsfördelning för S&P500 som väl utgör runt 50% av globalt index

1 gillning

Klart man kan. Om jag bor på en öde ö och genom ökad färdighet går från att fånga 900 kcal fisk om dagen till att fånga 1800 kcal fisk om dagen har min ekonomi uppenbarligen utvecklats.

Jag förstår i ärlighetens namn vad du försöker få sagt. Fisk är en del av marknaden, men en väldigt begränsad del. Dig själv på en öde ö är ju heller inte precis hela marknaden. Precis som att man bara kan kolla på Aktier och räntor och fastigheter och kalla det hela marknaden (och att den kan gå upp) kan du ju ha ett system med dig på en öde ö med fisk som också den går upp. Men ingen av dem är att äga hela marknaden ![]()

Finns ett antal bolag som man får via aktieportföljen som håller på med fiskodling och försäljning. Inte minst i Norge. Så jag tror även det kommer med ![]()

Jag ser ett problem med att betrakta detta som nya basportföljen. Även om man ser till EMH.

Kruxet är att marknadsportföljen bara är den punkt i risk på effektiva fronten som den kapitalviktat genomsnittliga aktören håller. De flesta privatpersoner anser jag har behov av högre risk än så (gärna på effektiva fronten) under stor del av livet. t.ex. genom att övervikta aktier så man har 100% aktier.

3 gillningar

Då tycker jag vi skapar en marknadsviktad ränteportfölj. Det behövs inga aktier, för alla bolag lånar pengar från någon så då räcker det ju att bara investera i lånen och indirekt få tillgång till bolagen ![]()

Eller varför inte bara en marknadsviktad valutaportfölj eftersom alla aktier ju är noterade i en valuta. På så sätt får man ju till precis alla aktier, även de onoterade, eftersom de är noterade i respektive valuta ![]()

Eller varför inte bara investera i svenska bolag, som ju indirekt i flera led (via export) når precis hela världen? Går det bra för amerikanska bolag tjänar de mer och har råd att köpa mer från våra bolag som därmed går bättre. Varför drabbla med utländska aktier i en global marknadsviktad aktieportfölj liksom ![]()

Haha ![]()

</rant>

1 gillning

Yes du har rätt, följer man CAPM är den basvariant jag föreslagit nära optimal, men om man istället följer ICAPM så behöver den nödvändigtvis inte vara det, beroende på vad man har för mål, sparhorisont, risktålighet etc. som du beskriver.

Vill man vara helt säker man får en helt optimal portfölj skräddarsydd för sina mål så kanske man borde uppsöka en professionell rådgivare.

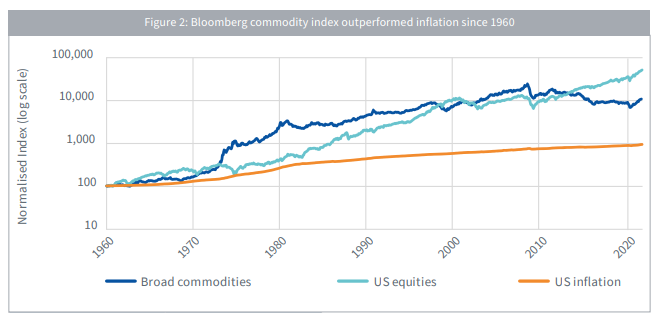

Råvaror är ett knepigt och tveksamt tillgångsslag att ha med i en portfölj.

Utöver det som @jfb redan nämnt så kan jag tillägga:

Råvaror växer inte, köper man dom så har man en förhoppning om att kunna sälja dom till någon annan i framtiden till ett högre pris. Och om man tänker på hur fonder/ETFer fungerar med swapavtal med banker så betalar man bara egentligen bara någon annan pengar för en försäkring mot inflation, och efter avgifter/ISK-skatt kan man i längden aldrig förvänta sig en real avkastning. Kan då vara en bättre idé som @jfb påtalat att äga aktier eller obligationer mot bolag som tjänar pengar på att utvinna/rafinera/sälja råvaror.

Dr. Ken French beskriver det väl i denna föreläsning för portföljförvaltare: Dr. Ken French on commodities - YouTube

1 gillning

Jag vet inte exakt hur effektiva fronten fungerar, men portföljer som ombalanserar flera okorrelerade tillgångar får väl högre riskjusterad avkastning än t.ex 100% aktier?

Det är ju inga problem att äga råvaror via ETF:er och certifkat. Själva råvarumarknaden (och dess distribuering) speglas ju t.ex. av Bloomberg Commodity index, även den tillgänglig via ETFs. Sen kan man självklart diskutera om det är meningsfullt att ha commodities då de inte genererar något värde i sig utan i teorin borde följa inflationen.

Men eftersom fastigheter är med (och jag tror inte det avser fastighetsbolag utan fastighetssektorn), så undrar jag mest över logiken bakom.

Det där stämmer inte. Den totala marknaden ökar hela tiden i värde, det är inte ett nollsummespel. Världen blir bättre och bättre.

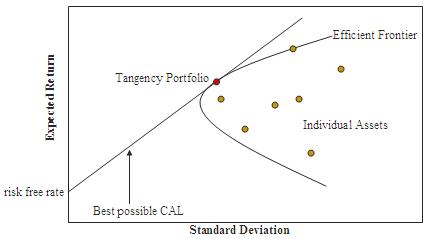

Effektiva fronten är gränsen på den yta där verklighetens marknad i risk/avkastnings diagrammet man kan föreställa sig.

Tänk att du har risk på en axel och avkastning på den andra. Verkligheten kommer då bara innefatta ett subset av hela det diagrammet. Det kan beskrivas med en avgränsad yta. Gränsen där maximal avkastning fås för en specifik risk blir då en kurva som avgränsar den ytan.

100 % aktier i marknadsviktat aktieindex ligger på den kurvan i en värld där EMH gäller (ej nödvändigt krav dock). Men om EMH gäller kommer den portföljen ligga på den kurvan.

Det gäller även vissa andra portföljer. Med både högre risk och högre risk eller lägre risk och lägre avkastning. Dessa portföljer är de som är optimala att hålla (mesta avkastning till en utvald risknivå). Det finns många portföljer som har högre risk men inte högre avkastning, de faller utanför effektiva fronten men ligger på ytan av verkligt möjliga portföljer.

Utöver detta så är den effektiva fronten inte nödvändigtvis en proportionell linjär kurva (rak linje). Utan kan vara krökt. Det innebär att olika portföljer på effektiva fronten kan olika hög riskjusterad avkastning. T.ex. kan en portfölj med 60/40 om den ligger på effektiva fronten ha högre riskjusterad avkastning än vad en 100/0 portfölj som också ligger på effektiva fronten. Men båda två har absolut högsta möjliga avkastning för dess respektive risk.

Därmed kan både en sådan portfölj du beskriver (på effektiva fronten) ha både högre riskjusterad avkastning än 100% aktier samtidigt som 100% aktier också ligger på effektiva fronten. Båda två är samtidigt maximal möjlig avkastning för en given risknivå.

2 gillningar

Det där stämmer faktiskt inte.

Likt bolag betalar ett premium för försäkringar för att minska volatiliteten i sina utgifter,

så betalar bolag också ett premium vid handling med termins-kontrakt för att minska volatiliteten i sina intäkter.

Och även om råvaror (terminskontrakt) inte slog inflationen i längden så skulle man ändå gynnas av ombalanseringseffekten.

1 gillning

Tror det är Tangency portfolio du är ute efter.

En optimal portfölj givet den risk man vill ta där effektiva fronten tangerar CAL (Capital allocation line):

Det svåra med att pricka in Tangency portfolio är att försöka gissa vilka tillgångar som kommer ha “rätt” korrelationer mot varandra i framtiden och vilken riskpremie man kan förvänta sig av varje tillgångsslag givet den risk man är villig att ta för att nå sitt investeringsmål.

Avanza Auto beskriver rätt bra hur dom försöker pricka in Tangency portfolio med hjälp av BL modellen, givet den risk kunden är villig att ta:https://www.avanza.se/avanzabank/spara-och-placera/avanza-auto/avanza_auto_white_paper.pdf

Stämmer detta verkligen? Om man har ett antal olika tillgångslag, varför skulle just 100% aktier hamna på den kurvan?