Artikel i GP idag. Ställer väl mig tämligen neutral till frågan om de skall få eller inte få äga, utan att det nog mest handlar om regelverk för ägandet. Mitt intresse var snarare… hur har det gått för dem? Vilken portfölj liknar min mest? Och hur går mina tankar inför 2022… vad för tankar får ni?

6 gillningar

Hade varit väldigt konstigt, anser jag, om man behövde ha 100% cash bara för att man arbetar hos riksbanken.

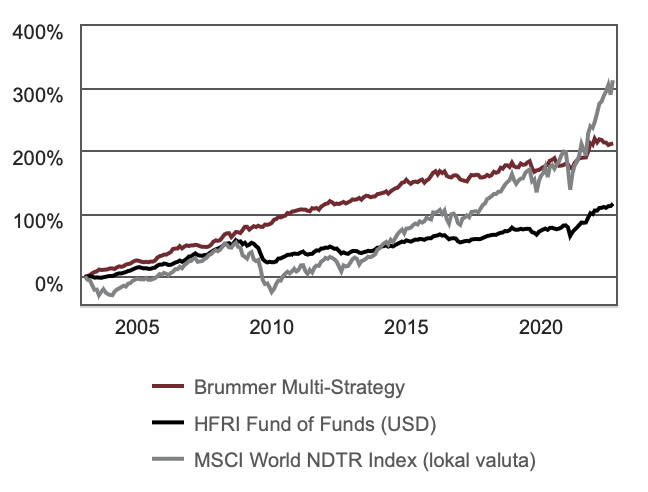

Med det sagt är jag mest förvånad över Cecilias portfölj. Överlägset största innehavet är " Brummer Multi-Strategy 2xL", som enligt Avanza har en avgift på 6.65% och som gått -1.33% i år (samtidigt som svenska index gått +30%). Missar jag något, eller är detta en värdelös hedgefond?

2 gillningar

Stefan har nästan allt i en Sveriges indexfond ! Det är ganska vanligt att vi i Sverige sparar majoriteten i Svenska aktier eller Sveriges fonder.

3 gillningar

Gillar Ingves portfölj!

Typ en

70% Sverige index

15% Räntefond kort

15% Räntefond lång

![]()

7 gillningar

Och Frida Bratt nämner den inte alls i sin kommentar, märkligt ja.

Kanske är man Rika tillsammans-skadad, eller kanske är det så att man inte nödvändigtvis har koll på privatekonomi bara för att man jobbar med Sveriges ekonomi. Eller kanske är de smartare än oss utan att vi fattar det.

Och två som inte äger värdepapper alls. Kanske sitter de på berg av guld, kontanter och obelånade bostäder?

Just ja, kan passa på att komplettera med denna: https://www.svd.se/riksbankstoppen-byter-till-rorlig-boranta

Stefan: skuldfri

Martin: skuldfri

Anna: 5,9 miljoner i bolån (66 % rörligt, 34 % bundet), ingen amortering.

Per: 4,8 miljoner i bolån (18 % rörligt, 82 % bundet), amortering 4900 kr/månad.

Cecilia: 3,2 miljoner i bolån (rörligt), amortering 10 000 kr/månad.

Henry: 3 miljoner i bolån (rörligt), amortering 2600 kr/månad.

(alla lån delas med partner)

1 gillning

Håller med dig, klart de skall få placera som alla andra, dock ser jag poängen att det bör finnas ett transparent regelverk, vilket jag faktiskt antar att det redan gör! Reagerade med på Brummer faktiskt…

1 gillning

Ofta finns ju fonder till betyligt lägre avgift om du sparar mycket stora belopp i dem. Det skulle förvåna mig om Cecilia betalar 6,65% avgift när hon sparar över 1 milj i den. Men sen ser den ju förvisso värdelös ut oavsett avgift.

Rättelse: ser faktiskt rätt skaplig ut ändå på denna graf med ganska begränsad nedsida. Ett bra lågriskalternativ kanske, om man kan få den till lägre avgift med en högre mängd sparande?

Jepp, och han är den enda som tydligen har nån slags struktur / strategi i sitt sparande. Andras sparande ser väldigt oplanerat ut. Nåjå, Skingsleys portfölj kan nog ursprungligen varit typ 50/50 hedge/aktier.

Målet för en hedgefond är ju å andra sidan att skapa en jämn avkastning, dvs gå sämre än index i bra tider och bättre än index i dåliga tider (ungefär som en allvädersportfölj). Dock kan man ju alltid ifrågasätta den hutlösa avgiften, men historiskt så ser ju den riskjusterade avkastningen väldigt attraktiv ut för fonden. Värdet dubblas ungefär var 10:e år, precis som index bör göra i snitt, fast med lägre volatilitet.

3 gillningar

Väldigt populär för typ 10-15 år sedan. Tillsammans med fonder som Lynx som ingen känner till idag.

3 gillningar

Vissa lever på gamla meriter. Hur kommenterar du Stefans Sverige index majoriteten 20 mil och massa Svenska aktier. Ingen global spridning?

. Ser ut som man klarar sig riktigt bra med Sveriges index långsiktigt ?. Han har ändå den bästa portföljen av alla andra. Billigaste.

. Ser ut som man klarar sig riktigt bra med Sveriges index långsiktigt ?. Han har ändå den bästa portföljen av alla andra. Billigaste.

1 gillning

Jag gillar den också. Dessutom gillar jag att han uppenbart tror på det arbete de gör och det arbete som Sverige gör. Det skapar ett skönt och fnösketorrt förtroende hos mig för både arbete och sparande.

Jag är själv väldigt Sverigetungt investerad, så det är kanske är självbedrägeri med confirmation bias etc när jag ser placeringarna i listan. Men jag har å andra sidan inga räntor. Men så är jag inte riktigt där Stefan är i reda slantar heller. ![]()

Tror ni placeringar via kapitalförsäkringar är redovisade i sammanställningen? Rent formellt äger ju försäkringsbolaget värdepappren, så det är kanske lite svårare att granska?

Kanske partnern äger alla värdepapper…? Kanske för att inte behöva redovisa innehav?

Försökte kolla upp det där men blev inte så mycket klokare - tror artikeln baseras på de innehav de är skyldiga att anmäla enligt 4 kap. 4 § 1 riksbankslagen, och den punkten hänvisar i sin tur till 1 kap. 1 § lagen om handel med finansiella instrument, och den paragrafen hänvisar i sin tur till 1 kap. 4 § lagen om värdepappersmarknaden, och den paragrafen… orkar jag inte läsa.

Egentligen borde väl pensioner, åtminstone de delar som de själva placerat i fonder, och även kapitalförsäkringar ingå - syftet med att de är tvungna att redovisa innehaven är väl just för att kunna granska jäv (antar jag?), och då spelar det ju ingen roll om ägandet är inom tjänstepension, kapitalförsäkring eller annat. Men min slutsats efter mitt försök till grävande är att man får nog fråga GP och/eller Riksbanken för att få ett korrekt svar.

Etiska regler (riksbank.se) - detta verkar antyda att kapitalförsäkringar innefattas men inte pensioner, dock inte heller svenska specialfonder…? Åtminstone när det gäller Riksbankens anställda, vet inte om direktionen inkluderas i det.

3 gillningar

Rent tekniskt så är ju en Sverigefond full med bolag som verkar på en global marknad. Det är ju knappast så att t ex Volvo är isolerat från omvärlden. Varför lägga alla ägg i en globalfond som ger dig superövervikt USA när du bor, sparar och spenderar i Sverige?

3 gillningar

Korrelationen med övriga världen samt att svenska aktier är befriade från utländsk källskatt ger ju att det i slutändan kanske inte är en så dum idé att köra på Ingves approach ändå. Om inte något oväntat skulle drabba enbart svenska marknaden då. Men sånt händer väl inte?

1 gillning

Allt hänger på hur hög risk man vill ha i sitt långsiktiga sparande. Själv är jag ganska rädd för stora nedgångar och anser att jag har lättare ligga långt i global index än tex Sveriges indexfond. Global index är lite dyrare i total avg men historisk sätt mycket tryggare när man kör 100% aktiefonder i portföljen. Tänk att börsen backar i 3 år i rad som har hänt innan då har tex Sveriges index backat 70% medan global index 40%. Det är mycket tryggare att ha mycket pengar på börsen i global indexfond än när man blandar små landsfonder. Allt handlar om risk och hur nycket risk man vpgar ta. När vi pratar om att ta risk då kan man lika bra ta in 25% Sveriges småbolag index i portföljen då det förväntade högre avkastning finns i småbolag. Klart att jag gillar Sveriges index och tycker fortfarande att den kan överprestera globalindex långsiktigt. Brukade ha 50 % Global index och 50% Sverigesindex i portföljen som jag tycker är riktigt bra fördelning långsiktigt men just nu är jag fegis och håller mig till tryggare global index. Men det finns inga dåliga val långsiktigt,bara att man väljer det billigt . Sedan är det viktigt hur ens sparande påvärkar nattsomnen .

3 gillningar

Vet du hur mycket dyrare det är med global vs Sverige index? @Jacke77

@Lifebojen Om vi bortser från fondavgiften som du ju enkelt kan se och jämföra på tex Avanza/Nordnet för respektive fond, så betalar du dessutom källskatt på utländska innehav, som kan variera beroende på flera faktorer. För USA (som i regel är största enskilda innehavet på globalfonder) betalar du vanligen 15-30% på utdelningar beroende på var fonden har sin hemvist. Alltså blir globalfonder något dyrare än en svensk fond (även om de flesta skulle argumentera för att diversifieringen du får av att investera globalt är väl värt den lilla extra kostnad du får).

Du kan läsa mer på ämnet på denna länk:

1 gillning

@Skolde Men rent konkret, hur många procentenheter dyrare blir en globalfond inklusive källskatten vs en Sverigefond där det inte är en källskatt?