Hej alla duktiga.

Jag har en del pensionspengar hos Fribrevsbolaget och jag skulle behöva er hjälp med att förstå om jag betalar en dyr eller rimlig avgift för detta.

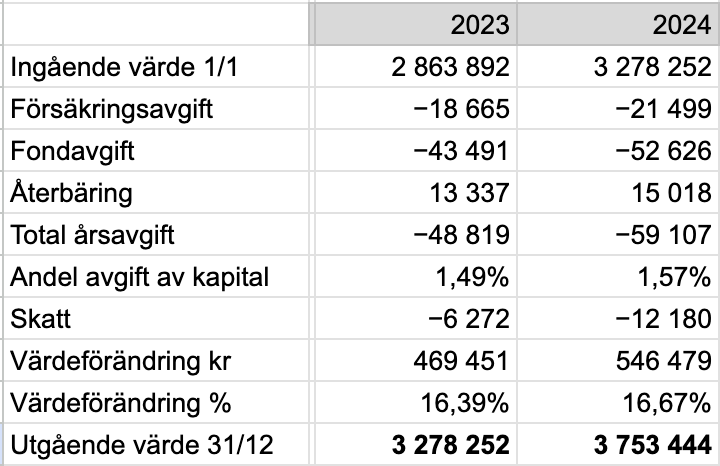

För 2024 så betalade jag tex ca 59 KSEK i avgift (försäkringsavgift + fondavgift) på ett kapital som i slutet av året hade växt med knappt 17% till 3 753 444 kr vilket då motsvarar en avgift på ca 1,57% av kapitalet. Är detta rimligt eller anser ni att det är dyrt? Om för dyrt, finns det några bättre alternativ för pensionskapitalet att överväga?

Det låter superdyrt! Särskilt med tanke på stt vi här på forumet brukar prata om avgifter på max 0,2-0,4%.

17% i avkastning förra året är också det ganska dåligt jämfört med globalt index som steg runt 30%.

Är detta ett privat pensionspar? Är det traditionell försäkring?

Jag hade i så fall absolut letat efter billigare alternativ. Helst vanligt isk och förvaltat själv. Beroende på hur lång tid du har kvar till pension så kör 10% aktier per år i sparhorisont, men landa i minst 50/50 när du börjar uttagsfasen. Så om du har 10 år elöer mer kvar till pension, kör 100% i en global indexfond på isk.

Jag hade en bråkdel av din summa från tjänstepension hos en tidigare arbetsgivare, som jag kunde flytta till Avanza - de har ett verktyg som kollade automatiskt var det fanns flyttbara fonder, hittar den inte ditt bolag så tycker jag du kan hära av dig till deras kundservice (om du inte får bättre svar av annan på forumet).

Öppen fråga till den som vill: Har jag förstått det rätt som att Avanzas tjänstepensionsförvaltning är avgiftsfri (förutom den vanliga fondavgiften)?

Det är gamla sk fribrev. Jag tror att det är tjänstepension som tidigare arbetsgivare betalat in, dvs inga inbetalningar görs numera. Är dessa flyttbara?

Har du kunnat flytta dem till Fribrevsbolaget så ska det gå att flytta dem därifrån också.

Jag var i kontakt med dem för ca fyra år sedan. De försökte sälja in att man kunde välja bra=dyra fonder till låg kostnad hos dem och få återbäring på deras provision. Jag var inte ett dugg imponerad av det konceptet och inte heller att de skulle ha en kapitalavgift och inflyttningsavgift. Det mesta av dessa förhandlades bort men det var ändå inte intressant. Det enda bra med dem var att de visade företagets rådgivare på Max Mathiessen att flera tjänstepensioner var verkligen flyttbara trots att de sa att de inte var det.

Alltihopa slutade med att jag flyttade till fondförsäkringar med indexfonder hos Länsförsäkringar (0 avgifter utöver fondavgifterna) med hjälp av Max Mathiessen. Varför MaxM? Jo de var de enda som företaget där jag jobbade tillät göra sådana ändringar.

Avgift 21 499 och återbäring på 15 018, låter väl som rätt bra pris. Jag har Avanza och Fribrevsbolaget och på Avanza får jag 0 i återbäring eftersom dem behåller denna själva. Men visst köp bara aktier så slipper du fondavgift, men det är inget för mig, är inte så aktiv så jag sitter och handlar aktier i min tjänstepension…men vet att många andra är det

Har pengar i Skandia, Avanza och Fribrevsbolaget. Har räknat en del, mitt resultat: Skandia är dyrast. Fribrevsbolaget billigast om du gillar fonder. Avanza billigast som du gillar aktier eller ETF:er.

Hej Sture, tack för svar. Den totala årsavgiften försäkringsavgift+fondavgift-återbäring var 59 107 kr för 2024 så ganska mkt ändå. Jag har dragit igång en flytt till avanza där jag lägger allt i en global indexfond med låg avgift istället.

Cool, ja med en global indexfond får du ju ner priset. Kanske fult men en av anledningarna till att jag har både Avanza och Fribrevsbolaget är att då kan jag följa Fribrevsbolagets förvaltning och hämta inspiration från, fick precis detta på mail, se bild…

då gick jag senast idag och fundera på hur en Europa-portfölj med tonvikt försvarsindustri skulle kunna byggas, fick just svaret…