Hej!

Jag har funderat lite på riskklasserna som finns på fonder och då speciellt företagsobligationsfonder. Jag hade några olika med samma riskklass 2. Men om man tittar på innehållet i dom tycker jag att det skiljer ändå rätt mycket på risken i dom.

Jämför man t ex AMF företagsobligationer eller AMF räntefond mix med Enter cross credit så innehåller de två första mycket större stabilare bolag och statsobligationer medan Enter cross credit innehåller obligationer i mer tillväxtbolag.

Jag märke nu raset på börsen att det var stor skillnad. Dom två förstanämnda påverkades även dom lite, men för Enter cross credit raderades nästa hela årets uppgång.

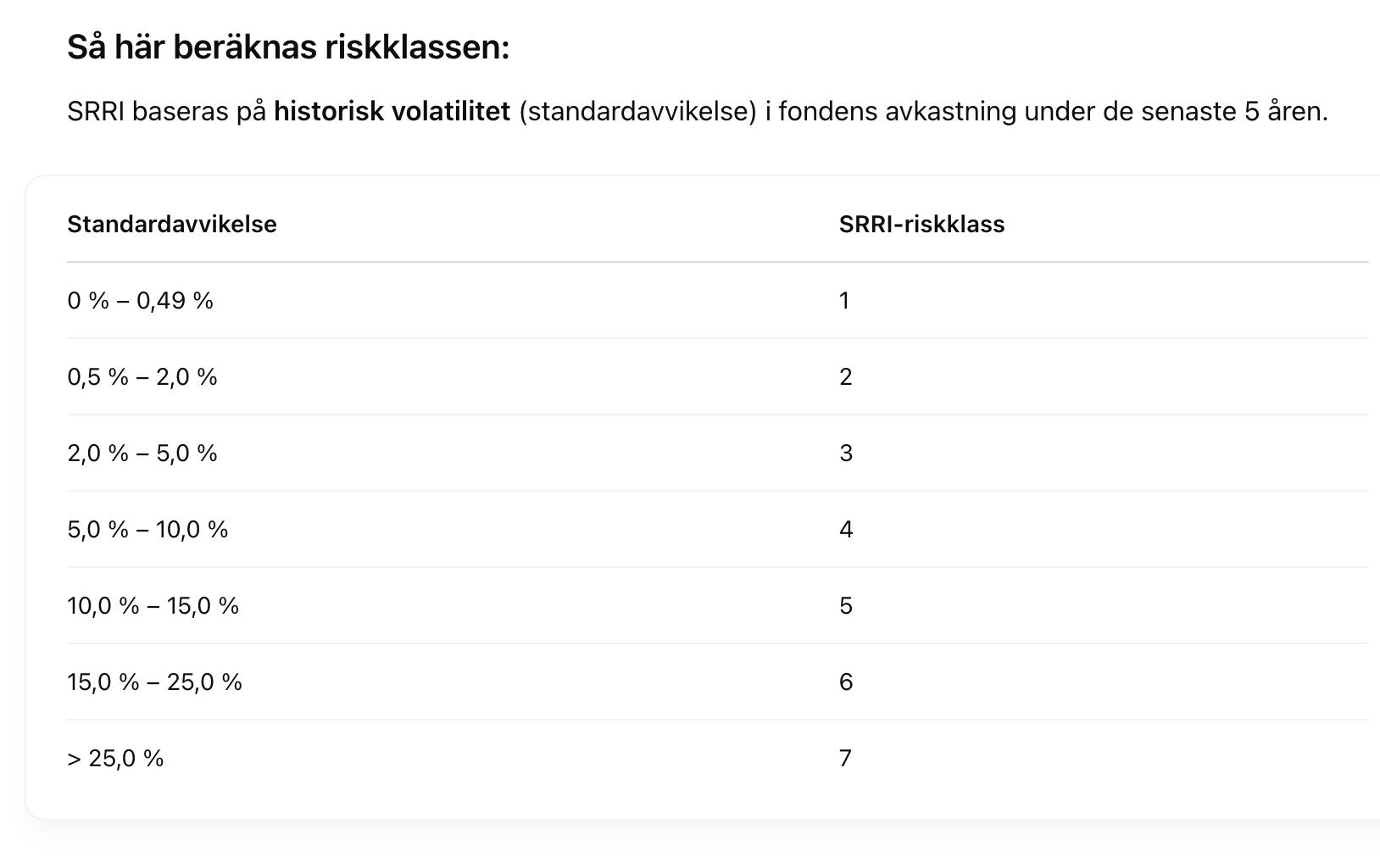

Hur kan det skilja så mycket på dom trots att du klassas i samma riskklass?

Tack. Ok det förklarar saken. Ganska kort tid kan man tycka också.

Det tillkom en ny (lagstiftad?) indikator på räntefonder typ efter Covid som ska säga lite mer om risken, men jag minns inte detaljer nu. Det diskuterades lite i forumet innan.

Någon kanske har tid att söka/googla och kan posta rätt?

Kanske dessa:

chatGPT

Ja, durationsmåttet är en viktig indikator för att bedöma ränterisken i räntefonder. Detta mått har länge använts för att visa hur känslig en räntefonds värde är för förändringar i marknadsräntan. Fondbolagens förening införde tidigare en självreglering som kräver att räntefonder redovisar fondens duration i sina årsberättelser.

För att ytterligare förbättra informationen om räntefonders kredit- och likviditetsrisker införde Fondbolagens förening år 2020 ett nytt nyckeltal kallat “spreadexponering”. Detta mått visar hur mycket en räntefond kan förlora i värde om ränteskillnaden mellan fondens innehav och statsobligationer fördubblas. Syftet är att ge sparare en tydligare bild av fondens kredit- och likviditetsrisker.

jmf man t ex AMF Räntefond mix som innehåller svenska och tyska statsobligationer med Enter Cross credit som innehåller obligationer ifrån tillväxtbolag, så är det otrolig skillnad på risken, men både tillhör riskklass 2. Har man en stabil marknad senaste 5 åren så kan det bli en otrolig skillnad trots samma riskklass. Det hade jag missat i min portfölj när börsen rasade.

Det är som du säger. Riskklassen är ett helt meningslöst mått.