Med så kort sparhorisont så är sparkonto eller alternativt en mycket försiktig portfölj likt den du har nu lämplig. Att lägga till mer aktier riskerar att prestera ännu sämre än den portföljen du har nu. Visst, det omvända kan också ske men aktiemarknaden är för opålitlig när det är så kort tidsperspektiv.

Jag hade i alla fall inte ökat risken med mer aktier. Jag hade snarare funderat på att placera allt på sparkonto istället sista åren.

Du får väga in den totala risktoleransen i beslutet. Högre andel aktier leder till högre potentiell uppsida men också en djupare nedsida. Den potentiella nedsida du har råd med för ditt kapital, hade jag låtit styra beslutet.

Jag hade Opti i ett år med 100% aktier, gick bakåt de också.

Hade du under samma tid haft en global indexfond som DNB global Indeks hade du gått upp 51%. Jag bytte från både Opti och Lysa till den istället.

Har du pengarna på ett bankkonto i tre år tappar du en den också samt utsätter dig för risker med att ha dina pengar i enbart en valuta.

Råvaror anser jag alldeles för opålitligt.

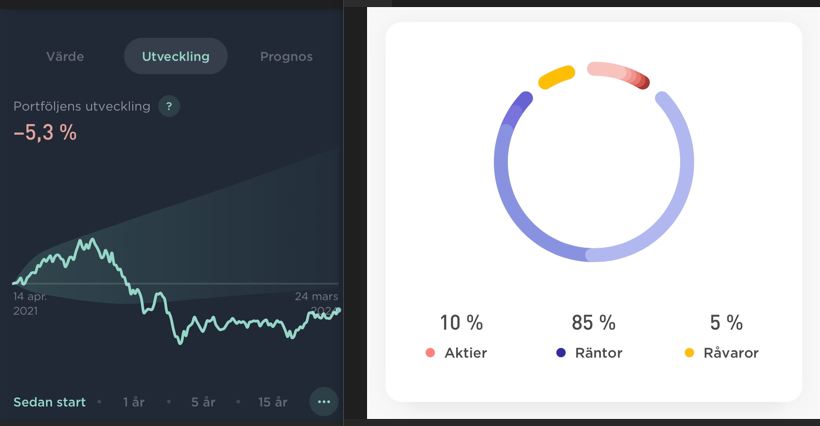

Frågan är hur en 85% ränteplacering ens kan gå baklänges under denna tid eftersom börsen i snitt gått upp 51%.

Vilket år? Det vet jag tyvärr inte, det jag jämförde var med @Sparbar intervall från 14 April 2021 tills 25 Mars 2024. Hur Opti misslyckats så man får det till -5.3% och sen inflation på det är ju extremt. 2-12% inflation 2021-2024 och -5.3% back blir ju extremt dåligt, svårt att säga något annat.

Min erfarenhet av räntefonder är att de är helt meningslösa, bättre med ett räntekonto istället med den delen man behöver ha tillgång till imho.