Hej! Jag går och funderar över min investeringsstruktur (ska inte börja ‘på riktigt’ förrän om typ ett år då jag köpt lägenhet och allt inte går till buffert) och tänkte höra om någon har några kloka råd att ge.

Innan har jag varit inne på att köra allt på lysa, men det finns några saker som tar emot. Dels så tycker jag att sparande är väldigt roligt och har inget emot att pilla ihop sakerna själv, och dels så vill jag gärna ha friheten att inkludera t.ex. guld vilket inte är möjligt hos lysa. Mindre avgift är också en bonus.

Eftersom att jag är fast besluten om att ha en permanentportfölj (RT-portfölj) som mellanrisk då jag inte vill negligera en hel komponent (läs:guld/råvaror), måste jag sätta ihop en själv. Samtidigt värderar jag simpelhet högt, och min huvudsakliga fråga är vad nackdelarna skulle vara med att köra en ‘simpel’ RT-portfölj, exempelvis såhär:

25% LF Global Indexnära

25% Spiltan Räntefond Sverige

25% ETFS Physical Swiss Gold

25% iShares Euro Govt Bond 15-30yr

Vad förlorar jag på den lösningen? Kommer den att gå sämre än den mer komplicerade varianten? Kanske överskattar jag mödan i att lägga till några fler fonder för mer diversifiering?

Jag tycker det ser ut som att din portfölj följer den rätt bra. Du har plockat bort hemmabiaset i Sverige, småbolagen och diversifieringen i amerikanska räntor. Det sista är väl egentligen den enda utökning som jag hade gjort, lägga till USA-räntorna.

Något @janbolmeson skriver i inlägget om portföljen är att det till viss del är uppdelat på flera olika fonder för att träffa Nordnets regler för portföljbelåning. Ingen av fonderna får nämligen vara mer än 20% av portföljen om du vill ha deras lägsta ränta.

Finns ingen större vits med att ha både korta räntor och belåning. Belåning = gå kort i korta räntor. Vill man belåna portföljen får man troligen en bättre effekt av att ändra den till typ 30% aktier, 30% guld, 30% långa räntor, 10% korta räntor.

Detta håller jag helt med om.

Jag skulle hellre välja Amerikanska räntor än Europeiska räntor. De långa Europeiska räntorna är alldeles för låga. I usa så är i alla fall 30 års räntan ca 2.32% medan den i Tyskland är 0.208%.

Ja, jag vet att det är rekommenderat för tillfället, och det ligger ju mycket i det. Samtidigt vill jag gärna bygga portföljen så att den verkligen är en ‘‘evighetsportfölj’’, set and forget. Antar att pengar på sparkonto innebär att jag kommer behöva förändra portföljen i framtiden när korta räntor är något att ha igen? (ska tilläggas att jag inte är kunnig alls på räntor, så jag kanske missförstår något)

Är detta något jag kommer att behöva fortsätta ha koll på i framtiden, om europeiska går om amerikanska etc? Mitt huvudbry är väl lite samma som med korta räntor: går det inte att göra så att jag inte alls behöver hålla koll på världsläget och pilla på portföljen?

Går gör det ju alltid, frågan är vad du vill ha. Korta räntor är ett område där man kan tjäna garanterade pengar genom att vara lite mera aktiv.

När det gäller Europeiska långa räntor så är min uppfattning att de agerar långsammare än USA och därmed är sämre än USA på alla sätt. Så skulle jag välja en så skulle det vara USA. Alternativet är att välja bägge som du är inne på.

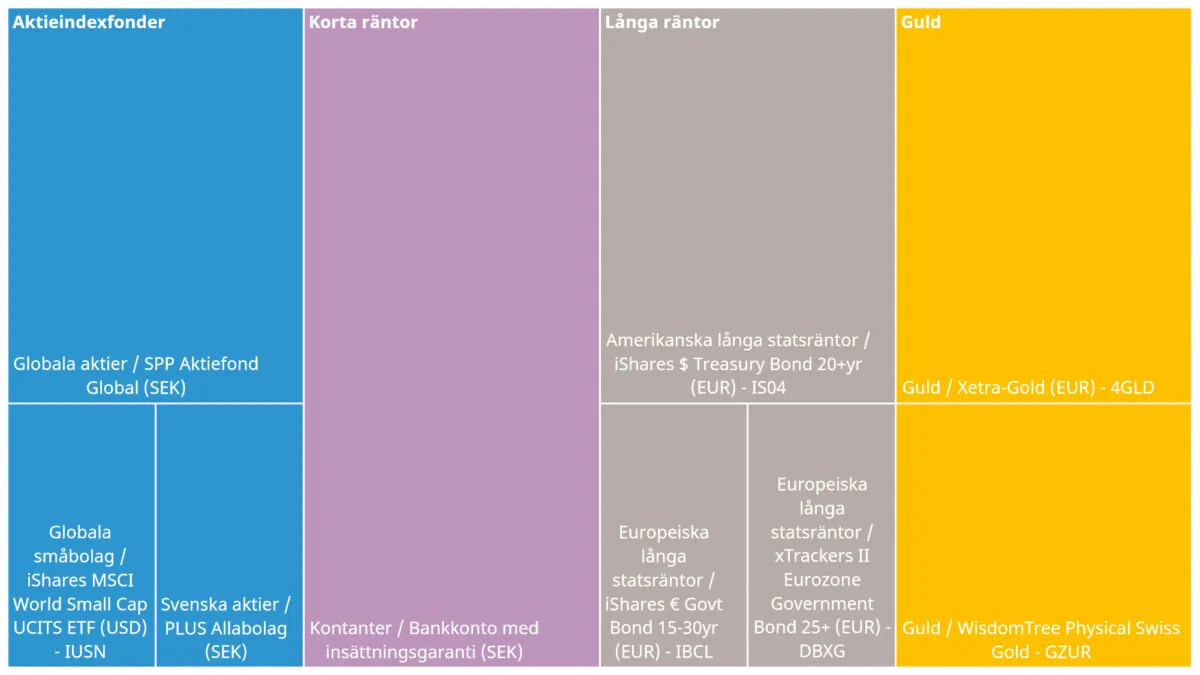

Har själv en ”enklare variant” likt det jag tänkt styra om den till nedan, men i dagsläget fortfarande med korta räntor i SEK/EUR/USD.

Tillgång

Andel

SPP Aktiefond Global

25%

Sparkonto

25%

iShares $ Treasury Bond 20+yr (EUR) – IS04

15%

Xtrackers II Eurozone Government Bond 25+ (EUR) – DBXG

10%

Xetra Gold (4GLD)

25%

Har dock funderat en del över den globala diversifieringen i en konstruktion som denna där olika delar ska ”dra” vid olika tillfällen.

Om du hade t.ex. bara amerikanska långa räntor och svenska korta - finns det risk för att när de långa ska ”dra” så motverkar valutakurs eller något specifikt i USA och vice versa?

Lekte med tanken på en trefondsvariant med hypotesen att 50/50 korta och långa räntor ger samma effekt som 100 mellanlånga, tanken är frestande men har inte tillräckligt med kunskap för att låta det vara nått annat än ett tankeexperiment.

Anledningen till att man investerar i långa räntor är i mina ögon för att de stiger när räntorna faller. Att räntorna faller beror på att centralbanker sänker sina styrräntan, vilket i sin tur generellt beror på att ekonomin i regionen som centralbanken styr över går dåligt. Men om räntan redan är alltför låg, som i Sverige och Tyskland och många andra Europeiska länder, så ger det väldigt dåligt utrymme för centralbankerna att sänka räntorna. Ta Covid kraschen nu senast där Sverige lämnade styrräntan oförändrad.

I USA sätts styrräntan på dagsbasis vilket gör att de kan snabbt agera varje dag utifrån det aktuella läget i ekonomin. Varken i Sverige eller andra Europeiska länder finns den möjligheten. Jag är därför lite orolig för att Europeiska långa räntor har spelat ut sin roll när de ligger så nära eller på 0% ränta finns inte mycket marginal för att sänka den. Captor Iris Bond är ju 100% Svenska räntor.

Om man plottar grafen för Captor Iris Bond och jämför med till exempel Evli Statsobligation B (Långa Europeiska räntor) så ser man att den svensa varianet bottnar samtidigt som kraschen medan den Europeiska varianten stiger i samma tillfälle.

Om man sedan kollar på teorin bakom rika tillsammans portföljen så står det så här:

" I tillväxt när företagens vinster ökar går aktier bäst, i recession går korta räntefonder minst sämst, i inflation mår guldet riktigt bra och i deflationsscenario går långa räntefonder väldigt bra."

Min personliga åsikt är att långa räntefonder går bäst i recension och inte i deflation av ovan nämnda anledning. Därav känner jag personligen att korta räntor blir mest en belastning i portföljen.

Jag skall vara ärlig med att jag inte riktigt begriper räntor och tycker det är svårt att förstå hur dom skall bete sig vid olika scenarion. Jag skulle nog hellre fundera på någon av dessa portföljer.

50% globala aktier inkl. Em, 25 % guld fysiskt backat och 25% likvid på räntenivåer 1%+ med insättningsgaranti.

Alt.

34% globala aktier, 33% guld och 33 % likvid samma premisser som ovan.

Samma här vad gäller förståelsen av räntor och dess beteenden, kanske är det bästa att göra en portfölj man förstår sig på som du säger. Eller bara föjla Jans modell till punkt och pricka och lita på hans och forumets samlade kunskap.

Det där med likvid på räntenivåer 1%+, menas då typ sparkonto+ på avanza eller liknande? Borde man binda det?