Fast det är ingen skillnad om du har 10mlj på 5 konto eller om du har det på 2 konto ?

. Haha.

. Haha.

1 gillning

Nä, ingen skillnad. Men däremot lite små bökigt att få en bra överblick över vad de olika kontona innehåller…

4 gillningar

Jag har alltså haft “tur”

3 gillningar

Har man flera kan man ha olika längd på uttagstid och liknande. Då går det lättare att plocka ihop uttagsfasen som man vill. Nackdelen är sämre överblick och ev fasta uttagsavgifter. (Samt fribrev med dålig uppräkning)

1 gillning

Vad är grejen med en pensionsförsäkring? På viket sätt är det bättre än att själv förvalta sitt kapital i en ISK?

Jamen, det är ju så att man inte får pengarna i handen. Det är ju tjänstepensionen som arbetsgivaren betalar in.

Ingen hade varit gladare än jag att få ut det som lön instället, för att just placera i ISK privat ![]()

Men det alternativet erbjuds inte tyvärr

1 gillning

Magda ska ha sitt! ![]()

Kan intyga att det är en del pysslande när man har flera olika försäkringar men precis som @Skogstomten påpekar så vid uttagsfasen så är det en fördel när man kan överlappa försäkringar för att nå det man vill. Sen tillkommer ju frågan som avgör all uttagsplanering, hur gammal har du tänkt att bli?

1 gillning

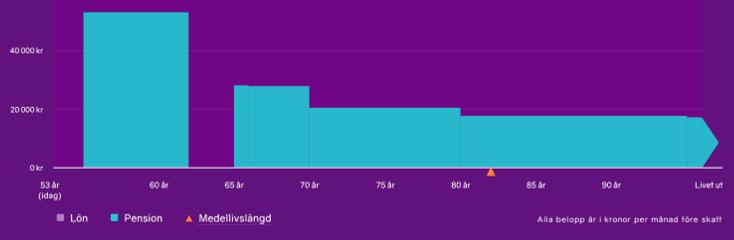

Här ser vi hur det ser ut initialt för mig med flera olika tjänstepensioner.

Skruvar jag lite på det och parar ihop de på lämpligt sätt är det ganska enkelt att få till så det ser ut så här om jag tänker mig pension vid 59 år och vill ta ut den jämt tills jag är 80.

1 gillning

Har jag missat detta avsnitt eller kommer det i framtiden?

Uppnåddes konsensus avseende traditionell- och fondförsäkring? Jag är 28 år, finns det något alternativ som är bättre?

En annan relaterad fundering är hur man ska se på risk kopplat till traditionella TPs. Jag har också en hög spagetti efter ett brokigt arbetsliv. Efter en hel del läsande här på forumet och funderande, kommit fram till att jag vill ha ca 50% aktiefonder och 50% räntebaserat i mitt totala pensionsinnehav. Dock så består det till ca 40% av traditionella pensioner. Skulle man kunna schablonmässigt räkna på att de ligger ca 50-50 avseende aktier och räntor - eller blir det en alltför stor förenkling?

Finansiella rådgivare avskyr trad. Inte alla men de flesta. Pga dem vill välja investering själva åt kund.

Du bör ta in någon kunnig inom området inom ett försäkringsbolag tex Alecta.

1 gillning

Många gånger av den enkla anledningen att dem inte förstår hur kollektivt sparande fungerar eller saknar förmågan att skilja ut fördelarna mot nackdelarna med trad.

Man gissar, drar slutsatser och lägger till egna värderingar som sammantaget vilseleder kunden.

Trad är absolut inte för alla samtidigt som de riktigt effektiva tabell-varianterna av Trad inte längre går att finna för nyteckning på marknaden.

Idag är Trad endast en förvaltningsform snarare än en skräddarsydd försäkringslösning med låg risk för den enskilde och dennes förmånstagare.

Jämförelser som görs rakt av mot fondsparande blir lätt skeva om man inte zoomar ut tillräckligt mycket och tar hänsyn till den flexibilitet i exempelvis spartakt och försäkringsskydd som fanns i gamla trad-produkter.

En fördel är att beskattningen är mycket lägre på tjänstepensionen än på ISK

under 2023 0,21% på sparbeloppet.