Jag har idag tjänstepension via Swedbank som jag inte kan flytta i dagsläget.

Jag har även en liten slant avtalspension som ligger på AMF. Den går inte att flytta till Avanza.

Sen har jag runt 250K från tidigare löneväxling som ligger i traditionell försäkring på AMF.

Min fundering är om jag skall flytta över dessa till fondförsäkring i AMF för att ha pensionen någorlunda samlad. Eller ska jag sprida ut det på ytterligare en aktör, dvs. Avanza, för att slippa förvaltningsavgiften?

Hur hade ni gjort?

Jag hade först kollat hur den AMF Trad avkastat. Och även vad garantiräntan och garantibeloppet är.

Om den avkastat bra för att vara Trad tex 4-5% och garantiräntan är ok (över 1%) och ditt garantibelopp är en stor del av ditt totala värde så kanske det är värt att ha den kvar? Du kan tex betrakta den som en del i mellanrisk hinken som en stabil del av pensionen.

Om du däremot har väldigt många år kvar till pensionen och Traden inte gett så bra avkastning kan det vara värt att flytta den / gå över på fondlösning. Dock så tar det säkert 2-3 mån att flytta (varesig det är till AMF fondlösning eller om den helt flyttas till Avanza) och man brukar inte få ut hela värdet eftersom de måste sälja av långsiktiga tillgångar för att få ut dina pengar (så låter nog förklaringen åtminstone).

Om du ändå ska gå över på fondlösning så hade jag nog samtidigt flyttat den till tex Avanza för att få 0% kapitalavgift och större fondutbud till lägre pris.

Det var ett bra sätt att se det!

Lite svårt att räkna på avkastningen exakt då de är delat på två försäkringar där den ena avslutades 2014 och den andra avslutades nyligen.

Men om jag bara tar inbetald totalsumma och jämför med dagens kapital så borde det stämma? När jag stoppar dessa summor i ränta-på-ränta kalkylatorn så hamnar avkastningen mellan 6–7% per år. Låter nästan för bra för att vara traditionell. Men frågan är om jag räknar rätt.

Om det stämmer så låter jag de stå kvar. Enda sura är att den ena har en avgift på 0,6%

Det här tycker jag är så lurigt. Det känns som att vi på forumet ganska enkelt kommer fram till någon form av standard för bra fonder: LF Global, Avanza Global, SPP Sverige alla bolag, Avanza Emerging markets, etc. Eller bra strategi för PPM-sparande: AP7 all the way. Eller bra banker för sparande: Avanza, Nordnet, SAVR. Eller bra kreditkort, bolån, branchfonder, fondportföljstrategier, fondrobotar, mm. Varför är det så svårt att göra någonting liknande för pensionssparande? Alla vill väl ungefär samma sak? Och om man inte vill det, så kan det väl inte finnas så mycket mer än typ två eller tre rimliga preferenser baserat på olika risknivåer eller nåt? Eller har pensionsförsäkringsbolagen så många olika avtal att detta inte går?

Jag har för övrigt sett att AP7 har någonting som de kallar för traditionell försäkring eller något liknande också. Jag skulle gärna vilja förstå om det är ett bra alternativ att rekommendera till någon som vill dra ner på sin risk när de pensionerar sig. Det känns som att bulken av sparandet som sker här på forumet egentligen har med pensionering att göra, så det känns konstigt att det inte finns ännu mer, och mer generella råd och resurser kring det.

Tycker att detta blir lite konstigt tankesätt, på nått sätt så bör mellanrisken vara möjlig att likvidera för att kunna täcka upp kostnader på medellång sikt, ett pensionssparande (som tjänstepensioner är) går inte att likvidera innan 55 års ålder och bör därför inte plockas in i någon annan hink än den långsiktiga hinken

Det är mycket bra frågor! Tyvärr är nog svaret att försäkringsindustrin med statens goda minne skapat ett sjukt komplext system över tid, där olika lösningar kommit och gått, men som många sedan sitter fast i till pensionen.

Jag tror att de som råkat mest illa ut, med gamla dåliga dyra lösningar och en mängd olika upplägg är de som är typ i min ålder, 50ish. Det var på det glada 00 talet som rådgivarna fick gå runt på företagen och sälja sina produkter ohämmat till icke ont anande anställda som trodde på att det var ”gratis”. Jag är en av dem

Nu senaste åreten har Riksdagen vaknat och börjar stifta lagar som skyddar oss bättre och även löser upp gamla synder (som tex skyhöga flyttavgifter). Gissningsvis har riksdagsmän/kvinnor insett problemet eftersom de själva sitter i skiten

Enkla bra billiga lösningar finns för de som startar idag. För de som redan sitter med gamla lösningar så varierar situationen enormt både hur bra/dålig lösningen är och vad man kan göra åt det om det är en dålig lösning.

Ta Trad tex. De kan vara rätt bra avkastning med ok avgift, men de kan också vara dåliga (jag har en sådan och kan inte göra något åt det eftersom den är från före 2007, dvs ingen flytträtt).

Problemet jag har med Trad är att det är en svart låda. Man vet bara övergripande vad de investerar i. Avgiften ofta 0.6% kan vara ok om avkastningen är ok (4-5% för en trad) eftersom man också har ett garantibelopp som man säkert får ut. Det kan också vara motsatt, som min gamla LF Trad som get 2.5% om året i nästan 20 år. Samtidigt kan jag inte flytta den. Mitt enda försvar blir att ta ut den så tidigt som möjligt för att minska inflations-urholkningen.

Ett annat problem jag har med Trad är att återköp dvs få ut det i pengar för att sätta i fonder både tar tid och kan kosta rätt mycket pengar.

Trots dessa problem så kan ibland bästa alternativet vara att låta pengar stå kvar i en Traf och betrakta det som en pott lika ”säker” som inkomstpensionen. Och istället ta högre risk med nya friska pengar i en passiv portfölj i tjänstepension eller eget sparande.

Trad kan också vara ett alternativ för de som vill ha en så stabil pensionsutbetalning som möjligt där pensionen inte riskerar att variera med börsen så mycket som det kan göra med en fondlösning med hög aktieandel. Detta alternativ finns också för PPM som du säger finns en AP7 Trad lösning

För yngre personer med långt kvar till pensionen så skulle jag inte råda att satsa på en Trad, då är fondlösning bättre.

Konstig ja, kanske, men man får kanske ibland se MR hinken just som ”mellan risk” även om vissa delar är på lång sikt. En Trad och även inkomstpensionen är just mellan risk men på lång sikt. Det blir ju också konstigt att sätta det i högrisk hinken när det inte har den avkastningen även om det är på lång sikt, eller hur?

Sen beror det ju också på när man tänkt ta ut pengarna. Är man 50 och tänkt ta ut den vid 55 så är det ju mellan risk:ish.

Det är bara ett förslag på hur man kan tänka när man är i en sits där det minst dåliga är att ha kvar en Trad.

Se mitt föregående svar. Jag skulle inte råda någon yngre som börjar pensionsspara att sätta det i en Trad. Men för de rätt många som sitter med en sådan är ibland det minst dåliga att sitta kvar, betrakta det som rätt ”säkert” och sedan ta högre risk i sitt övriga sparande … om du förstår vad jag menar?

Ja det kan vara lurigt om det skett saker under tiden. Kanske du kan titta på vad AMF säger om avkastnings historiken? De brukar publicera sådan om den gått bra Alternativt tittar du på senaste årens årsbesked efter att ev förändring gjorts för att se hur den gått senaste åren åtminstone. Eller ring AMF och fråga dem? De måste ju kunna svara på avkastningen och hur du kan räkna

Ja, avgiften på 0.6% är åtminstone den enda du betalar. Där är ju inga ytterligare fondavgifter. Tex jag har en tjänstepension där jag både betalar 0.6% i kapitalavgift OCH fondavgifter- det är dyrt (håller på att flytta den). Sen kan du också tänka på att du har ett garanti belopp som kanske är värt något.

Om du jämför med en ISK med optimal RT portfölj tex Nybörjarportföljen 60/40 som nog är det närmste en Trad typ av investering så ligger den med en snitt fondavgift på 0.2%.

Så frågan man får ställa sig är om det är värt 0.4% mer om avkastningen är OK, garantibeloppet är en stor del av värdet, kostnaden att bryta Traden är högt och om man kan öka risken i sitt övriga pensionssparande för att balansera på totalen.

Tyvärr har jag själv en gammal Trad som inte går att göra något åt och gett dålig avkastning. Inte mycket att göra mer än att satsa egna pengar med högre risk i mitt övriga sparande.

Ok, det var väl ungefär det jag hade tänkt. Men ändå, man skulle ju vilja veta svaret på typ “Om jag vill eventuellt byta till trad idag, för att jag har tagit pension eller ska ta inom två år och har inte så mycket så vill vara absolut säker på att det jag har inte försvinner, finns det någon bra trad nytecknad?”

Vad gäller AP så om jag förstod det rätt gör dom rätt som alltid och tillåter bara trad efter att man redan har pensionerat sig eller något i den stilen.

Ja i den bästa av världar hade man kunnat ha svar på det

Det ÄR nästan omöjligt att göra en komplett jämförelse eftersom Trad just är ”svara lådor” där innehållet och riskprofil kan skilja en hel del, och såklart avgifterna. Innehållet i lådan förblir rätt okänt.

Hur vet man vilket svart låda som är bäst? Det man kan göra är att jämföra det som kommer ur svarta lådan dvs avkastning och även försöka jämföra hur stor risk de tar i lådan. En del Trad har högre risk och högra avkastning andra lägre.

Samt såklart avgifter som skiljer en hel del. För att göra det ännu mer komplext så beror avgiften på om det är kollektivavtalade eller inte och vilket avtalsområde (tex ITP) som det handlar om. Så avgifter skiljer även inom samma försäkringsbolag.

Konsumenternas har en guide (länk nedan) där man kan räkna på det som ”walk in” privatkund. Där finns också separata sidor för olika kollektivavtalade varianter om du söker.

Bottom line - eftersom de är ”svarta lådor” så är de mycket svårare att jämföra, speciellt om man är ute efter riskjusterad avkastning.

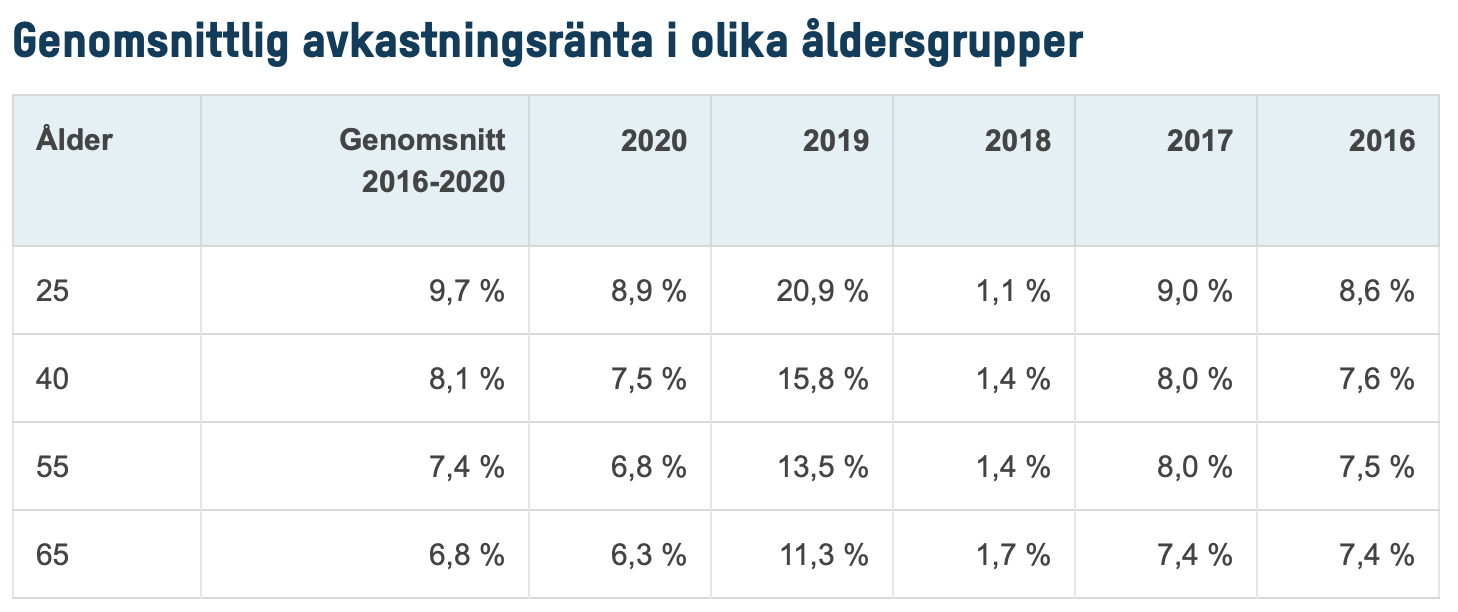

Vad jag hör så har AMF Trad bra rykte så kanske det är ett ställe att börja sökandet, om du är ute efter det för egen del.

Absolut, om personen i fråga är inlåst i ett avtal som är väldigt dyrt att komma ur så kanske man kan välja att betrakta det som en mer säkrare placering i sin pensionsplacering.

Och visst är man 50 och tänker ta ut den när man är 55 så är det inte så långsiktigt längre och bör ha en lite lägre risk isåfall.

Min syn av en mellanriskhink är fortfarande att den ska täcka upp eventuella större kostnader på en mellanlång tidshorisont. Så istället skulle jag fortfarande ha lagt trad i den långsiktiga eftersom det är just till ett långsiktigt sparande

Tror man ändå måste skilja på låst kapital och rörligt kapital i sin ekonomi när man pratar om hinkarna.