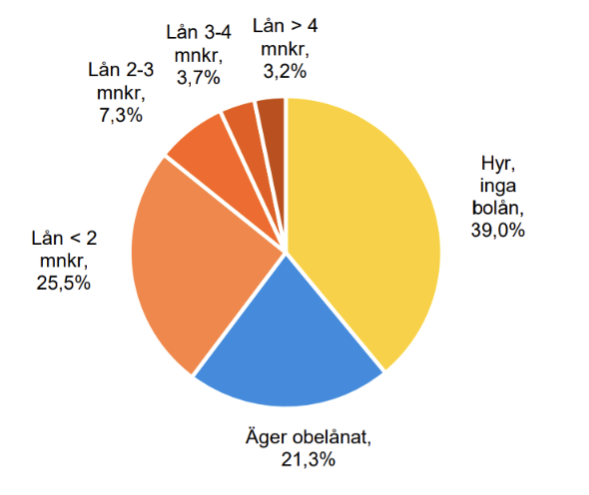

Bilden ovan visar fördelningen av olika stora bostadslån bland bostadsägare / Alla hushåll i Sverige.

Det är bara 14 procent av hushållen som har bolån större bolån än 2 mkr. Denna siffra tycker jag är häpnadsväckande och rimmar illa med magkänslan. Jag tänker särskilt på bopriserna på Hemnet som är höga. Hur går det ihop?

Källa till denna statistik är SBAB. Så här skriver de i sin rapport Insiktsrapport 6 år 2024.

Baserat på uppgifter från Statistikmyndigheten SCB om bostadsbeståndets sammansättning kan man dra slutsatsen att 61 procent av hushållen i Sverige äger sin bostad medan 39 procent hyr. SBAB har via Kantar frågat drygt 1 100 bostadsägare om hur stora bolån hushållet har. Nära 35 procent svarar att hushållet inte har några bolån alls (se diagram 1). Det innebär uppskattningsvis att det är ungefär 40 procent av samtliga hushåll i Sverige som har ett bostadslån (0,61 x (1–0,35) = 0,40), eller annorlunda uttryckt att ungefär 60 procent av hushållen inte har några bolån alls. Cirka 23 procent av bostadsägarna anger att de har ett bolån på över 2 miljoner kronor, vilket motsvarar cirka 14 procent av alla hushåll i Sverige.

“Cirka 77 procent av bostadsägare har som

mest 2 miljoner kronor i lån (inkluderande de utan några bolån alls). Det innebär att färre än var fjärde bostadsägar-

hushåll har bolån som överstiger 2 miljoner kronor.”

Jag är lite förvirrad. Är deras siffror per person eller per hushåll? I mina ögon är det skillnad på bostadsägare och bostadsägarhushåll, men de använder orden om vartannat.

Rimligen är det så att de flesta köpt sina bostäder på en annan marknad och eventuellt gjort bostadskarriär. Vissa har fått arv som tagit bort bolånen och andra har latenta arv som kommer att ge samma resultat.

En mindre grupp har stora lån, har gått in på marknaden när priserna redan var höga och har inga latenta lån. Att kalla denna grupp ”dum i huvudet” är kanske hårt men det ligger verkligen nära till hands.

Förmodligen finns det de som gjort ovanstående och över huvud taget inte uppfattat att de gjort något avvikande eller olämpligt. Man lever i en bubbla och känner flera andra med samma situation och tänker därför att den är normal. Man vet nog inte heller vilka latenta arv andra har. Det är inget man brukar prata om.

Hypotetiskt kan förstås någon fråga sig, som har givna förutsättningar och ska börja jobba i Stockholm, vad som skulle vara ett ”finansiellt korrekt” beteende. Sanningen är sannolikt att leta efter billigare objekt, alltså inte alls de områden som förknippas med social status eller där de flesta i ”kostymyrken” bor.

Intressanta synpunkter! Ja, både tid på bostadsmarknaden, tidpunkt för bostadsköp (dyrare idag) och storleken på kontantinsats spelar så klart roll. Det är nog lätt att fastna i en bubbla tankemässigt, att utgå från sin egen generation och plats i Sverige.

Som någon var inne på tidigare spelar det ju roll om man svarar som bostadsrättsinnehavare eller villaägare. För bostadsrätter köper man ofta in sig i en andel av ett föreningslån.

Har vetat länge hur många som hyr, hur många i min mammas generation som betalt av lånen på sina bostäder, ofta lånfria redan för 20+ år sedan. Sedan har vi som ägt objekt och sålt dom vid bra tidpunkter, bra förutsättningar att betala nästa köp med lägre eller inga lån.

Sen om man som jag hänger på Booli och kikar på objekt utanför storstäderna, så finns det gott om objekt under 2 miljoner.

Tror de som blir förvånade har koll på smala delar av samhället. Sverige är stort!

Hushållens vanligaste boendeform var småhus med äganderätt, 39 procent av hushållen, följt av flerbostadshus med hyresrätt, 29 procent, och flerbostadshus med bostadsrätt, 21 procent.

Sen är väl snittbelåningen kring 5000-6000 kr/kvm i BRFer. Så säg cirka 400K i indirekta lån om snittstorleken är 80 kvm. Rätt lite i jämförelse med köpeskillingen.

Det är inte så märkligt. Man kikar bara på annonser där man vill köpa. Om man letar efter bostäder hyfsat centralt i en större stad ser man en helt annan prisbild än om man tittar på alla bostäder i hela landet. Det är få i Säffle eller Flen som behöver låna mer än 2 miljoner kronor.

Faktum är att väldigt få bor i Stockholm, men att narrativet i ekonomimedia och bland folk på stan, när tevenyheterna gör reportage, är gravt tiltat mot de som tillhör dessa 14%.

Det finns massor av hus till salu som kostar under 2 350 000 (dvs då 85% belåning innebär under 2 miljoner). Sneglar jag jag på mina grannar på gatan där husen går för runt 5 miljoner så är det flera som köpte husen på 70-talet, andra som bott där länge och köpt för under dessa 2,35 (inklusive undertecknad) och fler som förmodligen gjort “bostadskarriär” och via den också landat på en belåningsgrad under två.

Medhåll, en serie avsnitt om det tror jag @janbolmeson redan övervägt, eller så har jag drömt det.

Landar inte medelpriset på en villa i Sverige runt 4 000 000kr? Någon som har koll på vad medianpriset är?

Hur som helst, med typ krav på både handpenning om amortering så tycker jag att det låter rimligt att en övervägande del av svenskarna inte har bostadslån på 3 miljoner eller mer.

Men jag är den första att erkänna att ta del av statistiken smärtar på ett personligt plan. Inte kul att läsa att av alla dom med bolån så befinner jag mig själv i, hur är det man säger, den översta 10:e procentilen.

Fullt medveten strategi från min sida dock. Har historiskt sett legat på 85% belåning på tidigare bostäder men i samband med senaste köpet valde jag att lägga mig på 50% belåning (medlåntagare denna gång som inte ville ha högre belåning än så och jag ville inte ha lägre så det fick bli 50).

I slutändan är det bara en fråga om hur balansräkningen ser ut. Att du ligger där säger också lite om den saken för din del

Nettoförmögenheten i median i Sverige var ungefär 80 000 USD år 2023 för övrigt (Global wealth report av UBS). Folk har inte så jättestora bolån men bostaden är också i princip det enda som svensken har i termer av tillgångar. Utöver automatiska pensionsöverföringar.