Hej,

Vi är i verkligheten betydligt mer belånade än så. Skrev en artikel i Småspararguiden där jag valt att även ta med föreningens skulder.

Även en bostadsrättsförening har ju lån.

Om man därtill tittar på föreningar som står på tomträtt (ca 20 % av 1,1 miljoner bostadsrätter i Sverige) kan tomträttsavgäld transformeras till en skuld (senaste Taxeringsvärdet för mark). Som hela tiden växer, då mark är en evig resurs som inte förslits…

Räknas även denna in, blir bostadsrätten vid 15% lägsta kontantinsats kraftigt överbelånad. Detta då skulder byter namn och agerar under alias som avgift och avgäld.

Innebär att avgiften i föreningen förutom att vara inflationskänslig, blir såväl ränte- som värdekänslig.

Räknar man bara med bolånet dividerat med bostadsrättens värde får man en friserad bild av verklig, total belåning.

Vi har lite drygt 3.5 miljoner i lån. Kunde pytsat in en miljon till men har hellre det på börsen…

Riktigt så är det väl ändå inte. Man kan inte jämföra äpplen och päron.

Om man exempelvis jämför två exakt lika dana villor, den ena är villa men den andra är bostadsrätt. I villan som ingår i en brf har föreningen ett lån och behöver därför ta ut en avgift för att täcka ränta och amortering.

Då blir kostnaden för brfvillan högre och priset på bostadsrätten lägre. Man kan därmed inte påstå att bostadsrätten är överbelånad.

Med andra ord. Om du har två villor att välja på, och i den ena villan finns en månadsavgift på säg 8000 kr, så lär du väl knappast vara beredd att ge samma köpeskilling för båda objekten?

Jag håller med dig om att tomträtt är ett otyg. Det är dock inte bara brf som har tomträtt. Det förekommer även hos dem som äger villor!

Det som skulle vara intressant är att se vad skuldkvoten ligger på för omsatta bostäder år över år.

Det är intressant att se hur vi som samhälle ligger till på nationel nivå. Men det är även intressant att se hur trender ser ut och om vi ligger i linje med samma siffror mätt på årsbasis.

Hade blivit förvånad över siffrorna för några år sedan, men har numera bättre koll ![]()

Det är storstäderna som sticker ut prismässigt och det är en stor andel som ägt sina hus länge = låga lån.

Ser från SCB att vi har 4081 Mdr kr i bolån (april 2024) och att vi har 3 049 537 bostader med äganderätt (2023) vilket ger ett snitt på 1,34 Mkr per bolån i Sverige.

Jag minns när jag som ny på bolånemarknaden accepterade en halvdassig ränta för att “lånebeloppet var litet”. Jag lånade då typ 2,5 Mkr ![]()

Diagram över hushållens skuldkvot över tid i relation till BNP hittar du på länken sida 53.

Sida 51 och framåt är intressant läsning med med amorteringskrav i bakhuvudet.

Det var nog inte att totalpriset för de två alternativen skulle skilja sig som var poängen.

Om vi antar följande förhållande.

Bostadsrättsvillan har lån i föreningen på 1 Mkr, och priset för bostadsrätten är 1 Mkr.

Priset för villan är 2 Mkr.

För att köpa villan behöver du minst en kontantinsats på 300kkr, för att köpa bostadsrättsvillan 150kkr.

Men det totala lånet för bostadsrättsvillan är fortfarande 2Mkr, så kontantinsatsen är endast 7,5% av det totala lånet.

Dvs, “överbelånad” i den meningen att belåningsgraden är > 85%.

Jo så är det nog generellt. Vi har bolån kvar och avser inte amortera på dom mer och skulle kunna lösa dom med god marginal om vi ville.

Det skulle dock vara en dålig affär statistiskt sett minst. Skulle öka vår risknivå och försämra flexibilitet lite och i långa loppet stiger aktieplaceringar troligen lite mer än boräntan motsvarar.

Att ha “stora” lån skulle dock inte passa vår riskvilja och personlighet även om det även då troligen finns en liten uppsida statistiskt i det långa loppet. Har sett ett par halveringar av börsvärden. En gång med bara 7-8 år emellan ( återhämtade sig i mellanperioden) . För spännande.

Ja, så är det. Detta har jag reagerat över i åratal.

Jag tolkar inlägget som att Goldstein menar att det finns en total överbelåning. Men visst, jag kan ha förstått fel.

Inte alls förvånad.

Många hyr, många har ägt sin bostad länge och många köper billigare bostäder.

Jag blev helt klart förvånad och det beror på att jag bor i storstadsområde och att jag umgås med personer som mestadels har en god inkomst. Just nu ligger vi på ca 20 procent belåning och vi har inga planer på att amortera av lånet då räntekostnaden kan dras av mot ISK-skatten. Ja, jag måste lägga ut räntan men sedan kan jag dra av och slippa del av ISK-skatten. Under tiden kan vi använda oss av lånet som en hävstång, för att ligga på börsen. Har i nuläget inga planer på att minska lånet. Saker kan ändras. Skulle vi återvända till tvåsiffriga räntor på bolånen skulle jag överväga att avsluta våra lån. Tror jag.

Första lånet för bostaden, drygt 1,6 miljoner i början av 00-talet gjorde mig delvis sömnlös. Hade inte lånad en så stor summa innan. Nu bryr jag mig inte alls utan låter tvärtom inflationen äta upp rest-skulden. Hoppas kunna leva i 40 åre till … jag vet, jag vet, det är drömmar … och då betyder 1,1 miljoner i lån inte så mycket.

Jag tycker mig höra generellt, att skuldbördan per person i Sverige ligger otroligt högt. Baserat på denna statistik så stämmer ju det inte alls. Eller tänker jag fel?

Du gör en tankevurpa och slipper inte skatten på ISK.

Har du exempelvis 20 000 kr får du 6 000 i skattereduktion.

Säg att du skaffar ett ISK och får en schablonintäkt på 6 000 kr. Då “slipper” du skatten på ISK, men i andra ändan tappar du ju hela skatteffekten på låneräntan.

Skaffar du detta ISK blir alltså din totala skatt 6000 kr högre jämfört med tidigare. Jämför med kommunicerande kärl.

Medianen hade likvida tillgångar på 130 000 för något år sedan så skulle inte säga att bostäder är den enda tillgången.

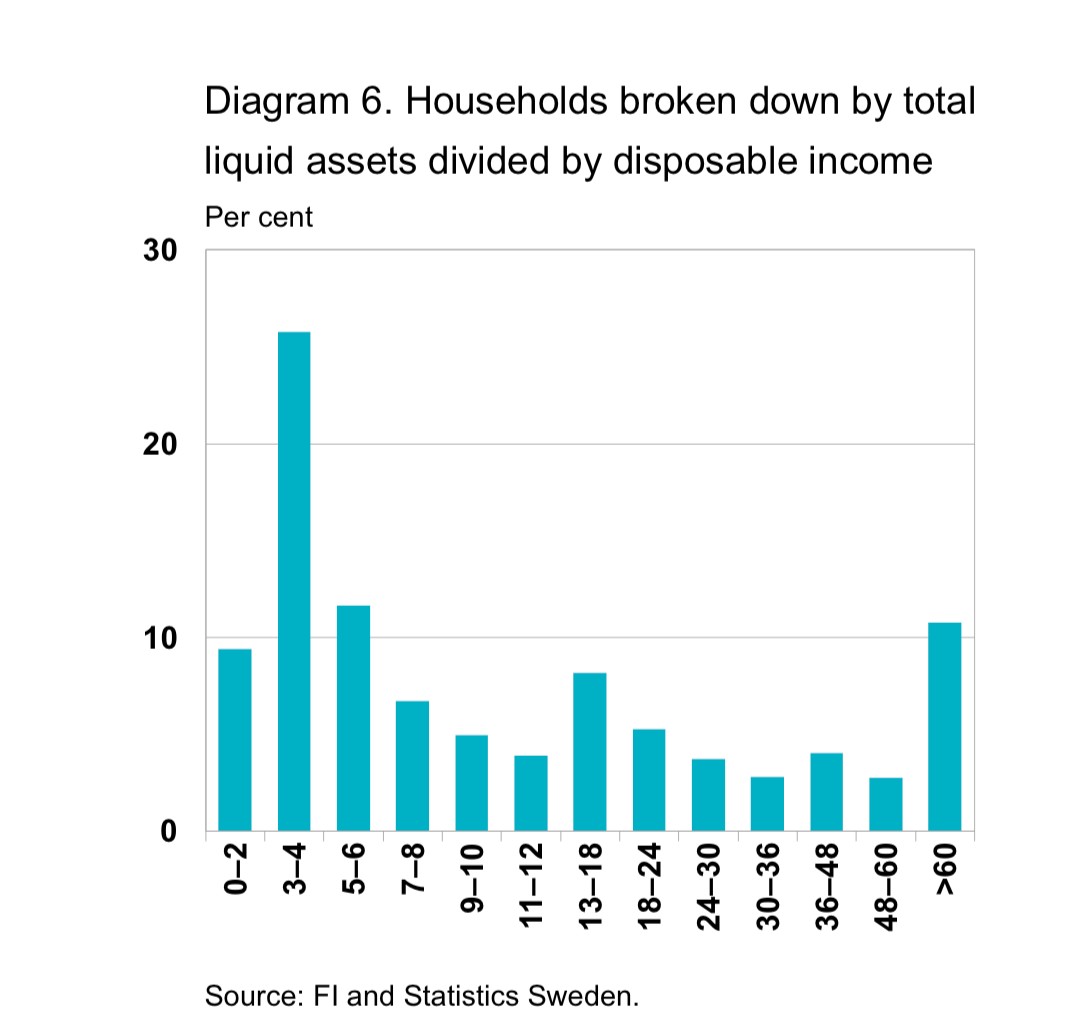

We find that a large percentage of households have small liquid assets: approximately 45 per cent of households have less than SEK 100,000, and the median households have around SEK 130,000.

Aggregate statistics indicate that Swedish households are holding significant assets in the form of cash, bank savings, fund shares and securities. The overall value corresponds today to an average of SEK 1 million per household.

Var inte bokstavligt menat ![]() 130 000 kr likvitt jämfört med nettoförmögenhet på nära 1 MSEK är relativt lite. Men absolut inte katastrof i kronor och ören.

130 000 kr likvitt jämfört med nettoförmögenhet på nära 1 MSEK är relativt lite. Men absolut inte katastrof i kronor och ören.

Definitivt aningen överraskande även om jag inte tänkt ordentligt på det. Vi har betydligt mer än 2 mkr i lån (~6,5 på ett husköp som kostade 9).

Man blir ju både i) lite illa till mods och ii) sugen på att resonera lite (givet att man nästan blev kallad dum i huvudet).

Akademikerpar med kostymyrken. Strax under 40 ålder. Nettoinkomst efter skatt för hushållet 110. Ränta + amortering runt 34 idag, vi amorterar lite extra. 70+k kvar att leva på, sparar 20-30k utan att försöka så mycket. Knappt 2 mkr i ISK och diverse. Goda karriärutsikter.

Någon på internet tycker att vi borde ha bott billigare för att istället spara ihop och hålla belåningsgraden nere. Jag är inte säker på att jag inte håller med, men samtidigt är ju barnen små nu, det är ju nu vi vill bo bra och nära skolor, varsitt rum osv.

Vår exponering mot ränta är hög, men vi klarar fluktuationer och har krigskassa. Ett nytt kylskåp eller varmvattenberedare kostar ju samma i absoluta tal och jag inbillar mig att vi har lättare att köpa en sån än vad många med lägre bolån på mindre marknader med sämre jobbsituationer har. Det är en annan sorts risk.

Glider jag runt i en bubbla? Eller är det någon annan som är galen?

Ahh glidigt värre! Spara sådana brlopp utan att ens anstränga sig.

Så länge ni är nöjda med situationen och tagit medvetna val är jag bara glad för er skull.

Jag intalar mig att jag skulle bott betydligt billigare men som du säger, när man får barn så är det lätt att önska sig mer gällande boendet. Jag flyttade till villa för första gången i samband med att sonen skulle börja skola - så min boendekostnad procentuellt sätt har ökat jämfört med livet som barnfri.

Det var lite det jag var inne på när jag kommenterade Jans avsnitt om folks förmögenhet där jag påstod att gemene man amorterar mycket och har sin förmögenhet främst i bostaden.

hur vanligt tror du det är att ha en hushållsinkomst på er nivå?

Jag fattar att den är hög. Min poäng är att det är en sits som är lite skruvad och hyfsat vanlig: höga inkomster men relativt lite i kapital/tillgångar och sen stora lån.

Varannan gång jag tänker på vår ekonomi föräras jag av storleken på lånen och att vi typ måste flytta om någon av oss blir sjuk/blir av med jobb/annat. Den andra gången tänker jag att livet med dessa lån inte är särskilt ansträngt. Det är golden handcuffs.

Ett modigt alternativ vore ju att leva blygsamt på hälften. Få (ingen) vi känner i liknande sits är i närheten av att gå den vägen.