Går det hitta median samt snittbelåning för typsvensken vad gäller bolån?

Vill minnas att Jan tagit upp det i något avsnitt men kunde inte hitta tillbaka till det. Alternativt om det finns statistik på detta hos någon myndighet.

Om det även finns en åldersgraf kopplat till detta skulle det vara intressant. Alltså vad tex en 29åring har i snitt/medianlån. Annars kanske @janbolmeson kan luska fram en sådan?

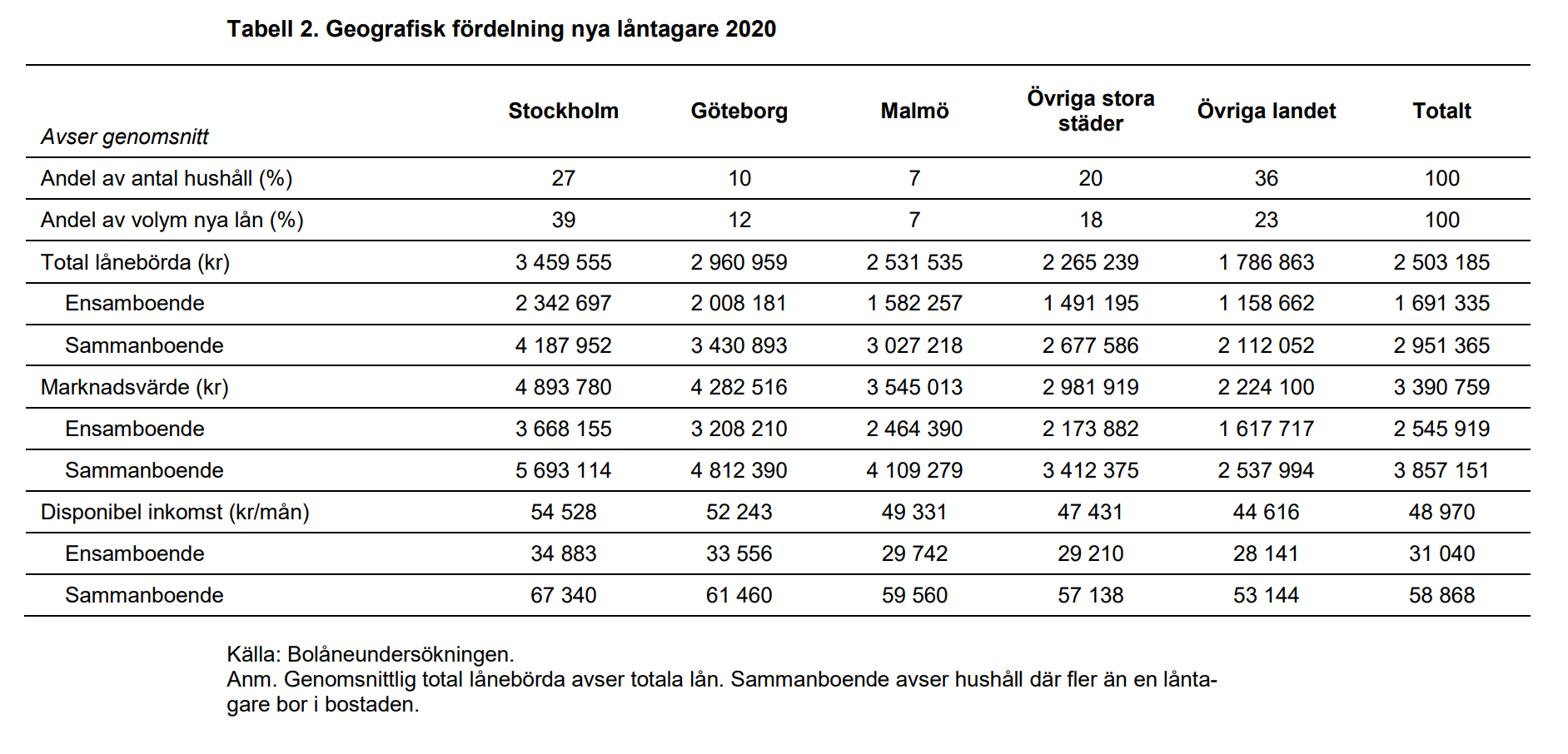

Har inte hittat specifik data för Stockholm men den är givetvis mest sårbar. Man kan dock utröna följande angående nya bolånetagare från rapporten som @Johann länkade.

Där får man bedöma själv om det är rimliga siffror eller inte för nya bolånetagare. Jag tycker inte det är så jätteilla faktiskt med tanke på den disponibla inkomsten om 35/67K för ensamstående/sammanboende.

Den genomsnittliga skuldkvoten ökade i alla regioner. I Göteborg och Stockholm

ökade den mest, med 16 respektive 15,5 procentenheter. I Stockholm var den genomsnittliga skuldkvoten ungefär 375 procent 2020. Det är 92 procentenheter högre än genomsnittet för resten av riket.

Med det sagt tycker jag inte att 375% skuldkvot i Stockholm är särskilt anmärkningsvärt. Det är relativt fler unga jämfört med riket som köper där och deras inkomster är i tillväxtfas.

Min första reaktion när jag läste rapporten var dock “Har skuldsättningen hos nya bolånetagare bara ökat med 50% på 10 år trots minusräntor?!”. Samtidigt som den disponibla inkomsten gått upp 25%!

Man får påminna sig om att det är alltså är nya lån. Cirka ~20K hushåll per rapport. För varje år som gått sedan 2016/2018 har dessutom samtliga bolånetagare med högre belåningsgrad tvångsamorterat och åtminstone ökat lönen i takt med inflation.

Riktigt intressant. Men ingen som kommer ihåg vilket avsnitt som Jan och gänget pratade om detta i?

Annars mycket bra data för att kunna argumentera om bättre räntor mot banken. Jag tänker om man är bättre än både kanske snittet i Sverige vad gäller belåning, storlek på lån (högre kanske är bättre, om man samtidigt har mycket sparat kapital) samt disponibel inkomst kontra lånestorlek så bör denna data kunna vara bra argument. Det är vilket fall det jag tänkt använda det till så får jag se om jag kan få ned räntan några punkter.

Men det var ett tag sedan jag lyssnade/såg på det så jag vet inte om det innehöll några konkreta förhandlingstips. Men annars är det ju så att guldkunden för banken har runt 50-60% i belåning och 2-3 miljoner eller så i bolån beroende på bostaden i fråga.

Men generellt går bankerna inte på mycket mer än belåningsgrad/inkomst/skuldkvot vad jag förstått det. @Nestor kan säkert flika in med lite visdom