Jag har börjat publicera lite mer innehåll på ränteläget.se. Tanken är att försöka sammanfatta ränterelaterade nyheter en gång per månad, eller oftare om något av betydelse händer och i mån av tid. Här är december-versionen där jag sammanfattat delar av Finansiella Stabilitetsrådets protokoll från deras andra och sista möte för året: Ränteläget december 2022.

Det fanns en del spännande att lära sig den här månaden; bland annat Finansinspektionens syn på generell amorteringsfrihet, svenska hushålls känslighet för räntehöjningar och diskussioner om nya verktyg till myndigheterna baserade på mikrodata från hushållen.

Läs gärna, kommentera här och hjälp mig skapa bättre innehåll!

70 000 hushåll som kan hamna på obestånd låter inte orimligt. Sannolikt fler om (när?) arbetslösheten ökar.

Min gissning är att vi kommer att få se en del åtgärder för att artificiellt sänka inflationen mot mer upplåning av staten.

Ex Spanien som nu slopar t.o.m. den super reducerade Momsen på basvaror från 4% vilket kostar staten över 10 miljarder EUR som man kan undra var de ska låna upp och till vilken ränta

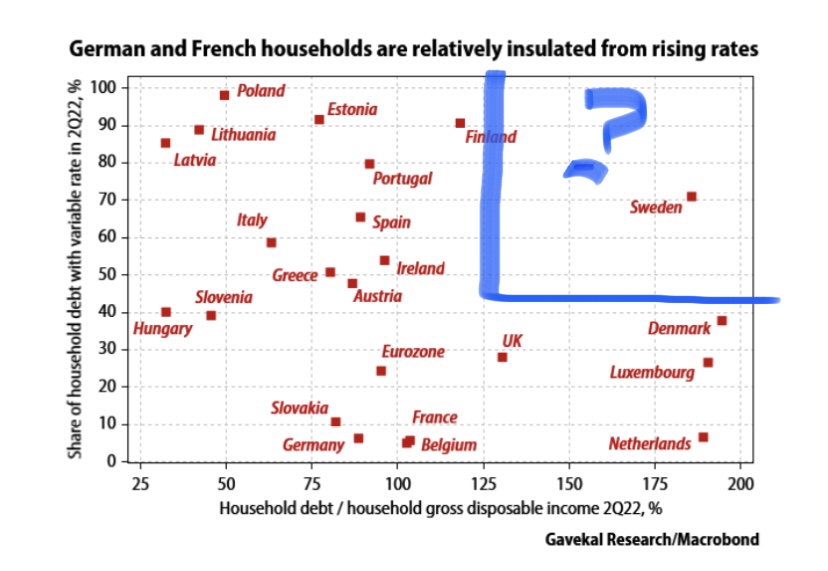

Vilka bindningstider klassas som “variable rate” i grafen? 3 mån, 1 år, 5 år, 10 år?

Antag att Sverige hade legat där Nederländerna gör. Då hade vi inte varit lika räntekänsliga, men betyder inte det bara att svenska räntan hade behövt höjas ännu mer för att få effekt? Riksbanken vill ju trycka ner konsumtionen och det görs ju genom att höja räntan till en viss andel av befolkningen får det tufft. Vi hade väl fortfarande hamnat i situationen “70 000 hamnar på obestånd…”? Eller tänker jag fel?

Ja, det är resultatet av 90-talets sanering av statsfinanserna som innebar att ansvar för bostadsfinansiering försköts till hushållen.

Hyresregleringen från 2’a världskriget ger inga direkta incitament att bygga hyreslägenheter med underskott som resultat vilket tvingar även de som inte vill att köpa bostad.

Där är också viktigt att komma ihåg Danmarks situation vad gäller bostadslån. Det är av staten man lånar pengar till sin bostad i Danmark, via banker och andra finansiella institut. Det är alltså inte bankerna som tar smällen där om allt går åt pipsvängen utan staten. Vilket gjort att man kunnat få ned räntorna överlag på alla bindningstider jämfört med här i Sverige. Kom ihåg det när man ser att Danmark är lite mer belånade än oss i Sverige, att deras räntor generellt är 0,5% till 1,0% lägre överlag på alla löptider.

Det gör bara att vår ensamhet i grafen är ännu mer uttalad.

Svensk lagstiftning där det är extremt svårt att bli av med bostadsskulder innebär en slags tröghet som minskar risken för snöbollseffekter.

Den breda skuldsättningen innebär att en väldigt stor del av befolkningen blir fattigare undan för undan istället med stigande räntenivåer.

Det är inte privatpersoners skulder som historiskt varit problemet i Sverige utan fastighetsbolagens (främst för komersiella fastigheter).