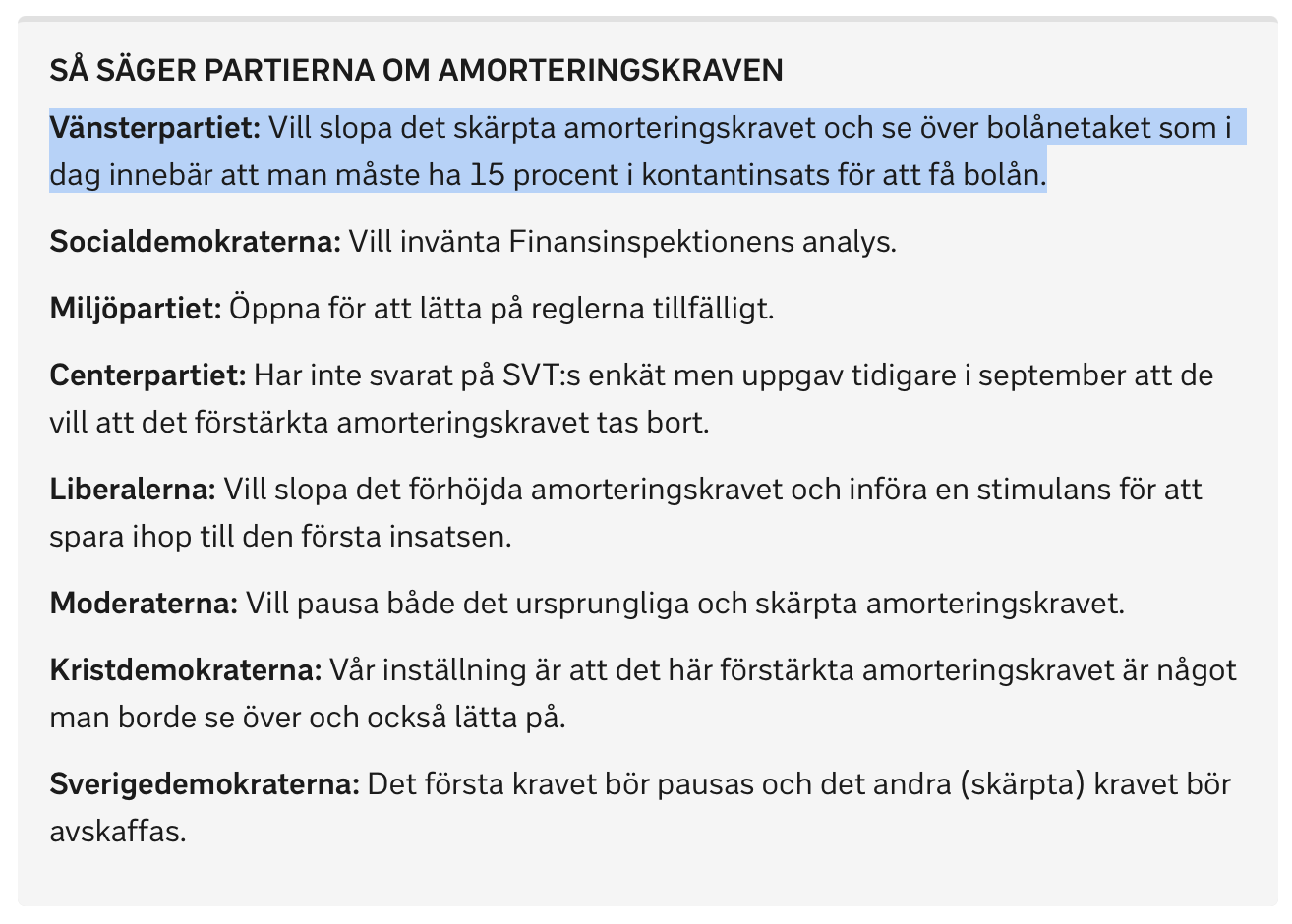

Nästa vecka kommer förslagen kring lättnader för amorteringskraven

Ett annat viktigt vallöfte från Moderaterna handlar om amorteringskravet. Strax före valet lovade partiet att kravet skulle pausas. Nästa vecka kommer regeringen att föreslå lättnader i amorteringskraven för bolån. Någon paus i amorteringskraven är dock inte aktuellt, säger finansmarknadsminister Niklas Wykman. Att det skulle handla om ett brutet vallöfte vill han inte hålla med om.

De borde ta bort ränteavdraget istället. Det finns ingen långsiktig vinst i att elda på bostadspriserna och ständigt tvinga bolånetagare att ta mer och mer lån.

(Melodi: valfri lättsam vispop med lite lounge-jazz-känsla)

Vers 1

När räntan dalar ner till noll,

då vaknar plötsligt nå’n på koll.

“Vi måste hjälpa folk med lån,

så de kan köpa större vrån!”

Refräng Pausa kraven, ta en slurk,

banken fixar – inga lurk.

Mer i fickan, mindre skuld,

och ändå känns det ganska fult.

För när det passar systemets plan,

då kallar vi det “hjälp från staten”.

Vers 2

De säger: “Det är för er skull”,

men räntekassan växer full.

Ju mindre du betalar av,

desto längre deras ränterav.

Stick Låg ränta, hög moral,

men vi smörjer hjulen – helt normalt.

Kredittillväxt är ju vår grej,

så amortera sen, okej?

Refräng Pausa kraven, köp ett slott,

vi säger: “Visst, det är ju brått!”

Banken jublar tyst i lönn,

för varje paus är guld i grönn.

Så skål för frihet, skuld och lån –

vi sjunger vår finansrefräng i kanon!

Jaha, bye bye kronkursen, då. Blir det här sista klämmet på folktuben innan det roliga tar slut?

Någon gång blir det väl dags att betala för allt det vi konsumerat upp på lån?

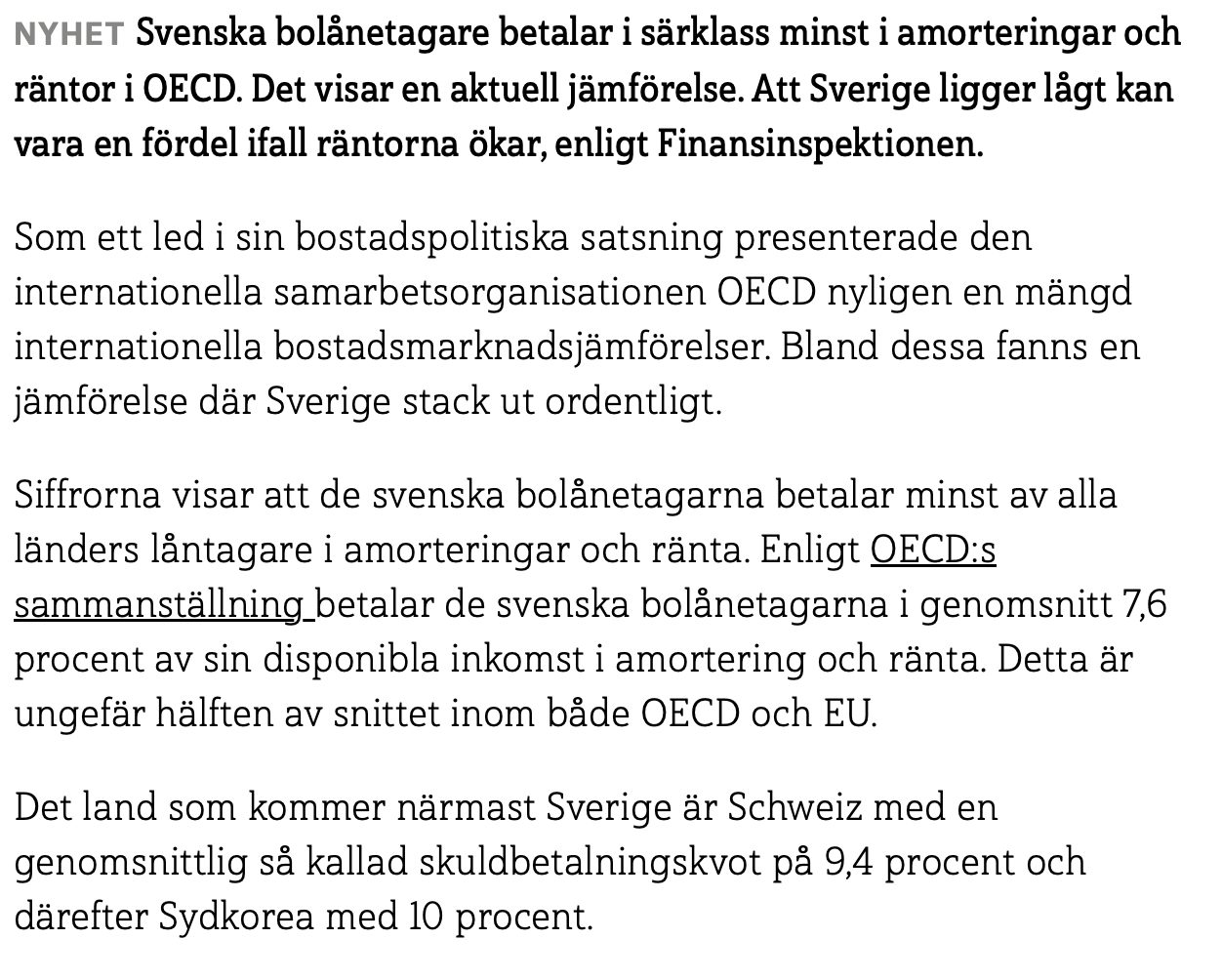

Ränteavdrag och knappt något krav på amortering har blåst upp bostadpriserna så att det blivit i princip ett pyramidspel.

Det hade varit rimligt med inget ränteavdag och krav på full amortering på trettio år. Då hade 100 kvm i Vasastan kostat mer rimliga 5 miljoner istället för 15.

Alltså, jag respekterar att det är jobbigt att låna om man inte har finanserna. Men, det här är ju i det närmaste den sämsta lösningen man kan få till.

Alltså är det inte “lättnader för unga” utan “valfläsk för majoriteten”.

Vill man ge lättnader så vore ett utfasat ränteavdrag rimligare, eftersom det skulle bromsa prisrusningen och förmodligen även hejda “bostadsrättsifieringen” av hyresmarknaden. Men då är det inte valfläsk längre.

Håller med om att lättnader kommer att elda på priserna på bostäder, och att det inte är sunt. De som tjänar på det är de med små eller inga lån.

Ungdomar som vill flytta hemifrån får det också lättare för stunden, även om de skuldsätts ännu mer.

Men jag tänker också på att pengarna bidrar till konsumtion och landets ekonomi då fler kommer att renovera och alla företag inom byggsektorn lyfts. Tror att man rent psykologiskt inte vill lägga pengar på renovering/tillbyggnad om man vet att man säljer för mindre än vad man köpte för, och då hjälper inte heller ROT för man måste ändå ha pengar till att börja med.

Vi är i en lågkonjunktur och behöver lyfta oss ur, och det här kan vara ett av sätten.

Jag håller inte med om att lägre bolånekrav verkligen “räddar” konjunkturen; det blir snarare en falsk stimulans som eldar på bostadspriserna och gynnar de som redan har mycket kapital. Bygg- och renoveringsboomen stannar inte i längden bara för att folk lånar mer — och prognoser tyder på att konjunkturen redan är på väg åt rätt håll (se SKR) utan konstgjorda ingrepp.

Ett mer ihållande bekymmer är att arbetslösheten bland utrikes födda förblir hög, oavsett konjunkturläge. Det pekar snarare på andra strukturella utmaningar – som språk, utbildning eller etablering – snarare än en tillfällig svacka i ekonomin.

Som jag skrev inledningsvis så tycker jag också att det är osunt och eldar på redan höga bostadspriser. Men jag tänker att det inte alls gynnar bara de ”rika” vilka de nu är. Möjligheten att låna skulle jag säga gynnar mest de som ligger på medianinkomst och lägre, då de som ligger högre i alla tider har kunnat spara ihop pengarna och därmed eget ägande av bostaden.

Sedan kommer lånen i sig inte att stimulera byggsektorn, men jag utgår från att man lånar för att lägga på bostaden (eller annan konsumtion som gynnar andra sektorer).

Vi har heller ingen aning om det är tillfällig svacka i ekonomin eller om det pågår under längre tid. Man trodde ju att det skulle vända redan för ett drygt halvår sedan, men det har inte hänt ännu. Det finns ju skäl till att det pekar åt att riksbanken kommer att sänka räntan ytterligare inom kort.