Jo, exakt. Även om vi har reella problem i Sverige så är kronan sannolikt mer nedvärderad än den egentligen borde vara. Det finns också en långsiktig osäkerhet kopplade till små exportberoende länder. Om vi får ett nytt kallt krig med betydande handelshinder där internationell handel görs upp utan fri konkurrens så kan Sverige komma att missgynnas i betydande grad jämfört med perioden 1990-2020.

Jag håller med om att Stockholmsbörsen ser undervärderad ut, och det kliar i fingrarna att omallokera. Å andra sidan tyckte jag att Storskogen såg undervärderad ut för ett år sedan, och den har gått ner 38% mot globalindex sedan dess, så jag ska nog försöka hålla min spekulationsiver i schack denna gång och lita på att marknaden värderar saker bättre än vad jag gör.

9 gillningar

Skulle jag ha haft globalfond hade det tagit emot mer att omallokera. Med min “spretiga mix” kändes det mer rätt att ha en bred indexfond Sverige än att behålla det som det var. Det kändes också principiellt rätt att satsa alla försäkringar på “samma setup” istället för att ha olika överallt som innan. Det blir mycket enklare att hålla ordning på det när det är samma överallt. Poängen med pensioner är ju att man inte ska hålla på dutta med dem hela tiden.

Har man varit med på resan upp med globalfond+valutavinst, så finns det mindre behov att ta risk för att försöka maximera sin avkastning, om man är ute efter de där 7-8% i årlig snittavkastning på lång sikt som en globalfond bör ge.

Man får helt enkelt räkna med bra perioder och dåliga perioder.

Länsförsäkringar Global Index har haft följande årlig snittavkastning:

Detta år, hitills: 25%

3 år, per år: 17.56%

10 år, per år: 14.58%

Så man har ju redan haft skyhöga år långt över förväntat avkastning och man kan då statistiskt säga att det finns förutsättningar för riktigt usla år framöver för att snittavkastning på längre sikt ska komma ner på 7-8%.

Men det är som sagt inte ett problem, har man varit med på resan upp får man förvänta sig att det jämnar ut sig, man ska ju inte vara där och titta på vad portföljen är värd om man ändå inte ska använda pengarna, precis som man inte gör med sitt hus värdering om man inte tänkt sälja.

Däremot finns det ett värde i den här vetskapen för nyinvesteringar, dvs inte sälja av, utan köpa nytt med nytt kapital som kommer in via lön, arv, lottovinster etc. Där kan det finnas en poäng att tillfället inte köpa “dubbeldyra” tillgångar.

3 gillningar

Och jag som har minskat min homebias med hälften! ![]() Legat länge runt 10% men nu 5%. Dock endast i det privata sparandet. Ingen homebias i det som är valbart i tjänstepensionen eller i ppm.

Legat länge runt 10% men nu 5%. Dock endast i det privata sparandet. Ingen homebias i det som är valbart i tjänstepensionen eller i ppm.

1 gillning

Mina pengar kommer inte ihåg vad de varit investerade i tidigare, så det spelar ingen roll för mig om de kommer från lön, från utdelning eller från försäljning ![]()

5 gillningar

Intressant tråd. Vad väljer ni för indexfonder i Sverige idag? Tankar kring ex vis Spiltan AF investmentbolag? Tankar kring att lägga stor andel i ex vis Investor?

Makrofaktorer:

Tillväxtpotentialen är helt annorlunda i USA än i Europa. USA har varit otroligt resilient mot räntehöjningar och deras konsumentefterfråga är stark. USA har en otroligt dynamisk arbetsmarknad bägge när det gäller tillgänglighet av anställda eller förmågan att reagera/förändras. Marknaden är den mest likvida och öppna, som i sig menar tex högre P/E.

Mikrofaktorer:

Amerikanska bolag äger de mest värdefulla varumärkena i hela världen som växer stabilt och har prissättningsstyrka. Amerikanska bolag har mest innovationer och de kan/ska köpa alla innovationer dom vill runt världen. Amerikanska bolag också lockar de bästa ledare och experter (läs: problemlösare) i hela världen. Stora tech bolag har höga P/E för att deras SaaS/ARR modeller är mest lönsamma i världen.

4 gillningar

50% av denna fonden är 3 bolag, ca 28% är investor. För mig är det ett alldeles för smalt bet.

Jag kör PLUS Allabolag Sverige och SEB Sverige Indexnära primärt.

1 gillning

Menar du ooptimalt?

2 gillningar

![]() suck, ja precis.

suck, ja precis.

4 gillningar

Jag bollar tillbaka några punkter:

-

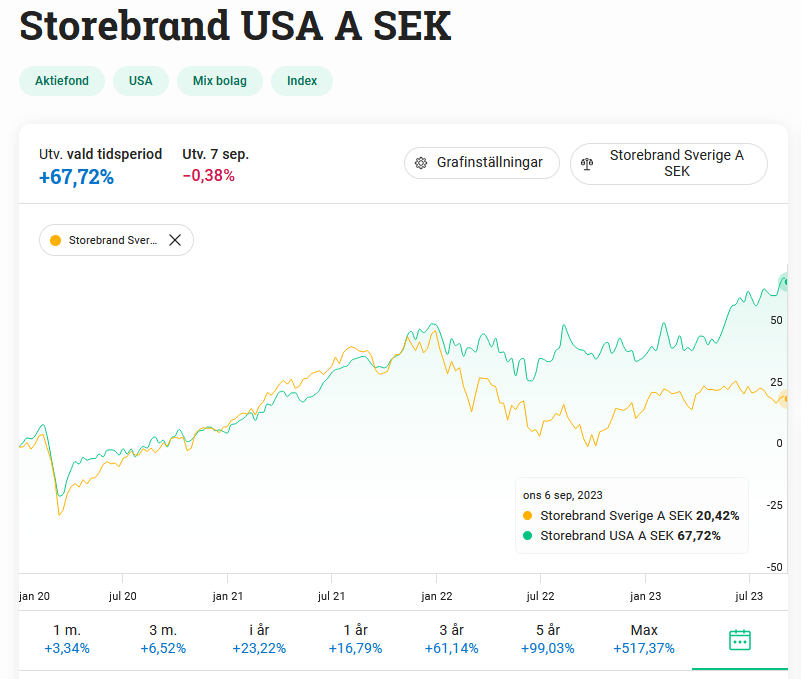

Över tid så har Sverigeindex presterat bättre än USA-index.

-

Oavsett om de makro- och mikrofaktorer du nämnde stämmer eller ej så är det väl inget som ändrats de senaste ~3 åren? Frågan är vad som skulle kunna motivera att USA-index gått upp ca 50% mer än Sverigeindex sedan 2020-01-01 (om man räknar in valutaeffekten).

3 gillningar

AI och den pågående elektrifiering/digitaliseringen och tron på hur revolutionerande detta kommer bli för mänskligheten. USA är idag helt dominerande inom dessa områden. Frågan är väl om det kommer bli så revolutionerande som många tror, då kanske värderingarna är rimliga.

Så vad är konsensus, hur mkt homebias ska det vad nudå? ![]() Mer än 20% ?

Mer än 20% ?

1 gillning

Kanske är USA (och Kina!) dominerande på grunddelarna av AI. Men frågan är om det inte även kommer slå igenom på alla andra sektorer också.

I det långa loppet handlar det om effektivisering, och jag ser framför mig att många företag som inte tex utvecklar chips för AI (NVidia) kommer kunna tillämpa AI, och därmed effektivisera sina verksamheter. Det kommer alltså slå brett inom många sektorer. Så även svenska företag bör kunna dra nytta av det.

Vad det gäller elektrifiering/digitaliseringen ser jag inte att USA skulle vara dominerande på samma sätt. Det är ju ett område som Sverige också borde kunna vara starkt inom.

Sen är det endast en liten delmängd av alla företag i USA sysslar med grunddelarna till AI ändå. SP500 innehåller många andra/“traditionella” företag också. Så jag har lite svårt att se att endast AI skulle motivera 50% högre ökning av index i USA jämfört med Sverige på ca 2.5 år (valutaeffekt inkluderad).

2 gillningar

En killgissning men kan det inte vara så här:

Vi är mycket mer belånade än amerikanarna och drabbas hårdare av den högre räntan. Det i sin tur leder till att vi investerar mindre på börsen.

Eller?

1 gillning

Mitt köpfinger har hovrat över köp-Sverige knappen ett antal gånger men jag har bangat, och kör kvar med runt 10% Sverige. Jag ser inte riktigt caset som de ser som tror på en uppgång, åtminstone inte i det korta perspektivet, typ nästa 6 månader.

Om jag nu ska spekulera så tror (!) jag inte effekterna på varken börs eller reella ekonomin kommit än. SEK löjligt svag, absolut, men själv tror jag det finns risk för en ekonomisk smäll i höst, som inte är inprisat än.

Sällanköp har haft det jobbigt ett tag. Bygg ska vi inte tala om, speciellt när pågående projekt är klara. De riktiga småbolagen har haft det jobbigt också. Konkurserna ökar nu och är de högsta på 10 år. Verkstad börjar mjukna, även för de stora som exporterar som dragit nytta av svaga SEK och kunnat trycka ut prishöjningar på kund. Där börjar nu prispressen bita när råvarupriserna går ner. Tyskland, vår största handelspartner, har det riktigt jobbigt vilket inte brukar vara så bra för oss.

Alltså ser jag en risk för ökad arbetslöshet vilket kan sänka ekonomin en bra bit. Det är ju också vad Riksbanken behöver få till för att få ner inflationen. En lägre aktivitetsnivå. Addera att räntehöjningarna inte slagit in fullt ut på varken hushåll eller företag (inte minst fastighetsbranchen) så ser jag åtminstone en dystrare period framför oss, kortsiktigt. Den tror (!) jag inte att börsen riktigt prisat in. Jag ser åtminstone inga positiva triggers i närtid annat än ett NATO medlemskap som kanske minskar riskstämpeln.

Jag sa det för snart två år sen (tror jag det var) att detta blir en malande nedgång. Jag tror mer att vi är i mitten av den än i slutet för realekonomin och kanske 1/3 från slutet mht börsen (som ju reagerar före).

Hoppas jag har fel. Det visar sig tids nog. Övervikta mer till Sverige väntar jag nog med till efter nyår typ. 10% är ju ändå runt 10 X markandsvikt. Det får räcka för mig just nu.

Kortsiktigt väldigt björnig mht Sverige

Långsiktigt tjurig.

Som sagt 100% spekulation ![]()

5 gillningar

Jag tänker lite såhär om vi ska spekulera fritt.

Nog för att IT-bubblans topp var hög. Men skulle t.e.x OMXS30 verkligen kunna gå under den 23 år gamla nivån på runt 1450? Visst, det är ex utdelningar. Men då får man också beakta inflationen sedan dess om cirka 55%.

Det känns som att Stockholmsbörsen har medel-medelhög nedsida med en helt astronomisk, hypotetisk uppsida i form av multipelexpansion.

På amerikanska/globala börsen å andra sidan… Ja vad är det egentligen som hindrar att den nominellt går ner -50% eller mer härifrån och att SEK/USD reverserar och stärks dussintals procent? Det vore långt ifrån en historisk anomali från de här nivåerna. Det är skitläskigt.

Men sedan bör ju inflationen hålla upp samtliga börser nominellt till en viss del.

6 gillningar

Oh, det är så kul när gemene man tror att man kan förutsäga utvecklingen i Sverige och att marknaden har mycket mindre information än vad medlemmarna i forumet har.

Woohoo!

Tror jag på att medlemmarna i forumet har mer information än marknaden? Tja, ni får gissa.

1 gillning

Det är dock lite annorlunda än så om man bor och lever i Sverige. Då kan en viss home bias vara fullt rationell oavsett marknadsläge, pga valutan.

Att sedan öka sin tilt i tider som dessa till en högre risk är inget konstigt i sig. Stockholmsbörsen har de facto levererat högre avkastning än globalt under längre tid, till högre volatilitet. Men små marknader har givetvis mycket högre risk att krascha katastrofalt. Det måste man ha med sig.

2 gillningar

Ja, om du kan förutsäga vad en USD och EUR kommer att kosta i framtiden.

Du kan aldrig vara bättre än marknaden om du inte har insidesinformation, vilket gemene man inte har.