Hej Xiro!

Mycket bra frågor. Det är precis det här vi håller på att räkna om nu. Vi hade gjort alla beräkningar men upptäckte att några siffror inte stämde, så vi fick lov att göra om dem en gång till (det var egentligen ett programmeringsfel och inget räknefel, därför tar det lite längre tid att få in allt uppdaterat i koden än om man bara gjorde det på en miniräknare). ![]()

Min kollega Pablo hjälpte till att ta fram lite siffror igår kväll, så jag ska försöka presentera dem så tydligt som möjligt nedan:

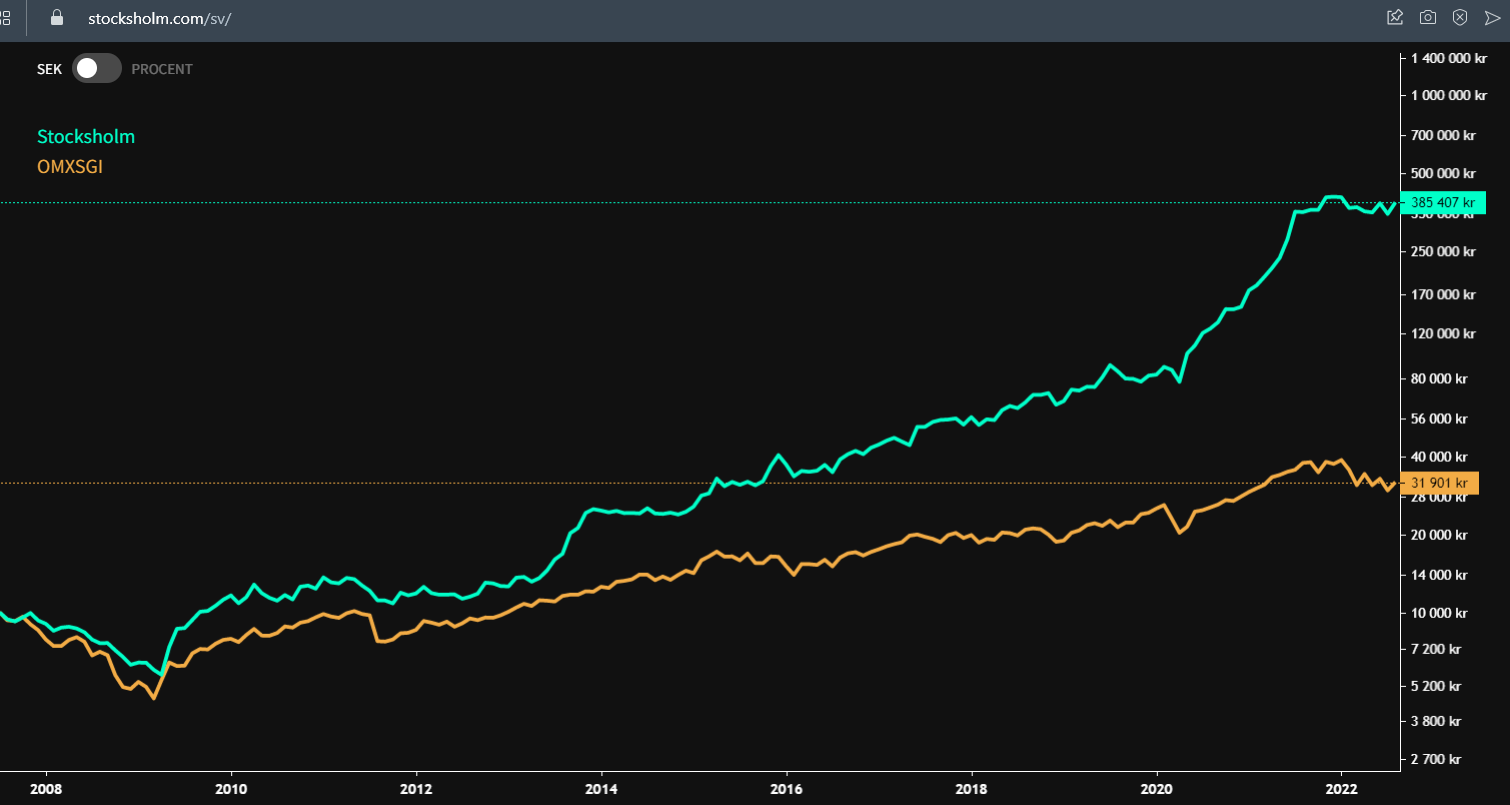

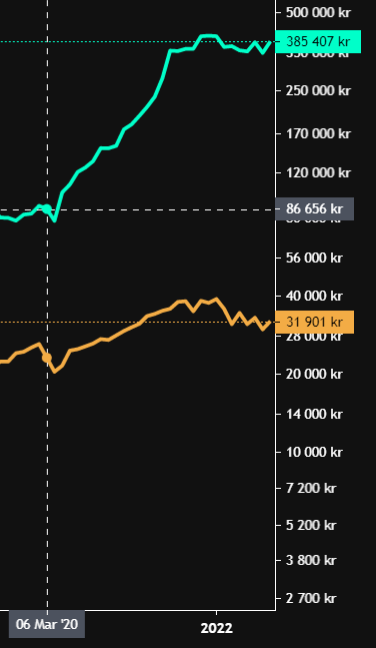

För de senaste 3 åren, juli 2019 till augusti 2022 hade vi en standardavvikelse på 8,66% med en

avkastning på 308% och max drawdown på 14,1% (utan courtage och avgifter).

Med 0,25% courtage, men dock utan vår avgift inräknad för att vi inte hunnit programmera in det än, var standardavvikelsen 8,62% med en avkastning på 269% och max drawdown på 15,8%.

CAGR gick från 57,8% till 52,8% för denna period när courtage är inräknat.

Vi jämför oss alltid med breda Stocksholms-indexet OMXSGI som är svårt att handla med i fonder så vitt jag vet, men ändå en tuffare jämförelse än t.ex. OMXS30GI (typ Avanza Zero). De siffror vi har fått fram för det indexet, för samma period som vår testning, är en standardavvikelse på 6,63%, en tillväxt på 40,8% och en max drawdown på 23,7%. CAGR blev 11,7%.

Allt detta är räknat på en portfölj som börjar på 10 000 SEK, så i teorin kan ju en ny användare på Nordnet slippa courtage för en sådan portfölj. Har man dock andra portföljer (hinkar) kan det ju fortfarande vara rättvist att göra jämförelsen, även om det är en förenklad verklighet med 0,25% courtage överallt istället för max- och min-courtage och olika courtage-klasser inräknat. Det är dock något vi kan förtydliga med tiden - just nu vill jag bara ge en bild av hur väl algoritmen presterar med vissa konservativa värden. Ännu tydligare blir det så klart när vi också får med avgiften i beräkningarna. Hoppas kunna ha något att visa där om senast en vecka eller så, och i bästa fall senare denna vecka (denna dag är full av möten).

En fråga till er som förmodligen är starkare på finans än vad jag faktiskt är - nu ska vi till att räkna ut Sharpe Ratio. Med de senaste räntehöjningarna, hur skulle ni tänka kring den riskfria räntan?