Hej.

Riktar sig till er som har provat eller investerar i Savelend. Hur är era erfarenheter runt detta? Avkastning & risk? Kan ju vara ett intressant sätt att hitta alternativ om man nu tycker värderingarna är höga och vill ha en liten del i andra sparsätt i sin portfölj.

3 gillningar

Hej Magnus,

Har investerat via Savelend i 2 år, har fungerat felfritt för mig än så länge.

Inga kreditförluster ännu men någon sen betalning, som jag däremot har fått extra ersättning för i förseningsavgifter. Kommer säkert någon kreditförlust snart.

Snabbräknar jag på sedan jag startade så har jag fått ca 19% i ränta, väldigt godkänt tycker jag!

1 gillning

Tack. Det låter ju jättebra. Hur är det, det ligger på ett vanligt konto, dvs att avkastningen beskattas med 30%? Ingen insättningsgaranti?

2 gillningar

Ja, så är det tyvärr, 30% i skatt samt ingen insättningsgaranti.

Började också testa Savelend sedan November förra året. Avkastning fram tills nu ligger på 6% före skatt och ca 4% efter skatt. Allt sköts automatisk och jag antar att de försöker optimera risken också i och med varje lånepost är ganska liten ca (250 - 500kr)

Försöker göra en första insättning och SEB säger såhär: *Bankgirokontot accepterar inte OCR-nummer. Skriv in valfritt meddelande i mottagarmeddelande under meddelandetyp.

Någon som vet om det finns en enkel lösning på det problemet?

Ska skriva till kundtjänsten på SaveLend imorgon, men tänkte om det kanske är ett känt dumt fel.

Du borde kunna välja att skriva in numret som meddelande istället för OCR. Har för mig att jag gjorde så i alla fall.

Precis som Henrik skriver så ska du skriva OCR nummeret som meddelande, jag hakade också upp mig på detta men det var så jag gjorde och läser man på savelend så står där “ange din depås OCR som meddelande/OCR”

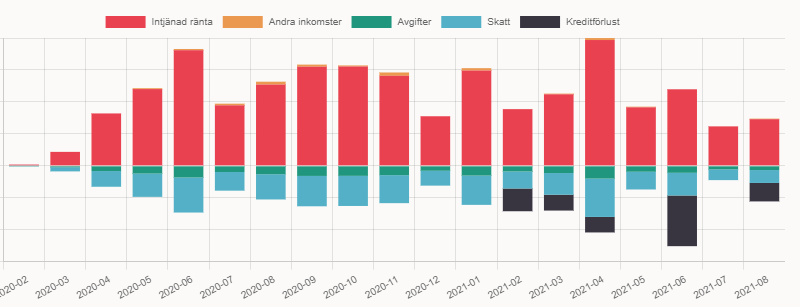

Jag kan bidra med mina erfarenheter av Savelend. Jag har haft pengar där sen början på 2020, och nu 18 månader senare så börjar jag fundera på hur väl det egentligen funkar. Avkastningen för 2020 var 12,66% efter avgifter, men hitintills 2021 så ligger jag på 4,58%. Jag jämför gärna siffor med någon annan här, om ni vill dela med er.

Jag har smartinvest-funktionen på, men har inte dragit upp reglagen per originator till full YOLO, utan de ligger på 1,8-2,5 ungefär. Trots detta har det konsekvent varit så att 15-20 procent av pengarna på plattformen ligger oinvesterade, och så har det sett ut konstant sen start. Jag har nu prövat att stänga av månadssparandet för att se om det kommer hjälpa, för det känns meningslöst att ha pengar som bara ligger. Idealet borde ju vara 100% utlånat.

Så här ser min graf över intäkter/kostnader ut:

Hela 2020 ser ju bra ut, men sen i 2021 så händer nånting. Det börjar komma kreditförluster och mindre vinster, och vissa månader är det nästan ingen vinst alls (tror t.o.m. att juni 2021 var negativ).

2 gillningar

Tack för detta, har själv lite slantar där och undrat över att så mycket pengar ligger likvida. Kreditförlusterna ser ju inte alls fina heller. Kanske inte så konstigt när man ser vilka lån som faktiskt finansierar verksamheten. Sen 30% skatt på avkastningen gör att jag börjar fundera om det är värt att ha pengar där. Även knepigare att ta sig ur innehaven.

Jag tänker att anledningen till få kreditförluster i början beror på längden av krediternas löptid, det blir ju ingen kreditförlust förrän den som lånat inte betalar tillbaka efter att löptiden gått ut och det gått en vända på inkasso.

Kan de ha börjat tumma på kollen på de som lånar för att få in låntagare?

Hade tänkt testa tjänsten, men blir orolig nu…

Det har du absolut rätt i.

Dock känns det bara som detta är ett till skäl att plattformen lämnar mer att önska. Utan att gräva sig ner i den långa listan på alla krediter man har eller har haft kan man inte få någon feedback på dessa kreditförluster. I mitt fall är det t.ex. tydligt att nästan alla “Factoring” från SBL Finans har status “Hos inkasso”, vilket man cyniskt kan se som att de pengarna aldrig kommer komma tillbaka.

Man hade ju kunnat önska någon slags feedback per originator och kredittyp så man kan fatta informerade beslut om vilka man vill använda och förstå hur risknivån ser ut på de olika. Som det är nu uppmanas man lite underförstått att slå på alla originatorer och skjuta reglagen i höjden för att få ut alla sina pengar i “arbete”, tycker jag. Inte helt reko att jobba för ökat risktagande på det sättet.

1 gillning

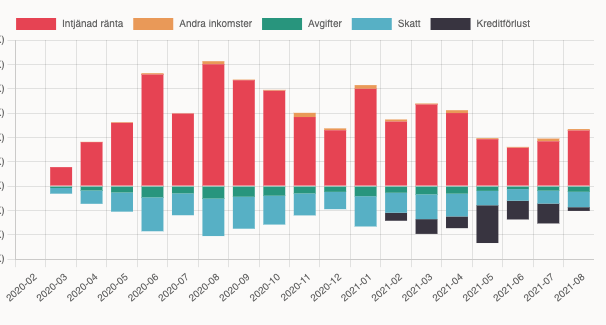

Jag har liknande erfarenhet av Savelend. Jag har dock varit medlem sedan 2017. Men jag har inte mer statistik än sedan 2020-02 ändå på grund av att de bytte plattform och, trots påtalande, helt ignorerade att flytta över statistik och data från den till den nya. På så sätt stämmer inte siffrorna för mig, för all överflytt från gamla plattformen till nya står som “insättning” trots att en del av den var sparad tidigare ränteintäkter.

Dock verkar både din och min graf visa ungefär samma. Från att man hävdat med minimala kreditförluster till att de vissa månader är signifikanta (ungefär lika stora som totala avkastningen den månaden). Trots att jag inte har mer än 1% av kapitalet i enskilda lån. Lite märkligt att det började hända så tydligt vid en enskild tidpunkt för oss båda, ändrades något då tro?

De kanske kom på att deras beräkningar inte stämmer. Det hände senast vid deklarationen förra året (eller var det året innan?) när de hade två plattformar och inte kunde summera ihop datan korrekt och man skickade fel uppgifter till skatteverket om jag inte missminner mig. Har i alla fall två olika årsbesked från dem, för samma år, med olika siffror i.

Det är generellt svårt att följa hela kontots utveckling ordentligt, och definitivt enskilda lån och hur de ligger till. Använder enbart SmartInvest, och har alltid mellan 30 och 20% av kapitalet “bara liggandes” istället för att vara utlånat. Så länge det är så högt kommer jag inte sätta in något mer och har så inte gjort senaste två åren. Särskilt då Savelend i de flesta grafer gärna visar ränta på UTLÅNAT kapital. Men inte lika tydligt vad ränta på totalt kapital är, åtminstone inte fram till väldigt nyligen. Det är ju det sistnämnda man vill ha för att jämföra olika investeringsalternativ.

Tillägg: trots att jag inte kan få fram ordentlig statistik från dem från 2017, utan bara från 2020, så vet jag ju hur mycket jag stoppat in totalt, och vid vilka tidpunkter. Och så klart hur mycket som finns där nu.

CAGR för dessa 5 år, för mig, efter avgifter, kreditförluster, skatt, samt alla andra tänkbara kostnader och avgifter som minskar saldot är 5.47%. Och tittar vi på trenden skulle jag säga att CAGR:n minskar ju mer “ny data” jag lägger in (dvs exempelvis CAGR var högre de första 2 åren än de sista 2 åren). Och då så klart på totalt kapital, ej utlånat kapital.

3 gillningar

Mycket spännande. Kan det vara så att den “nya plattformen” startade feb 2020? När jag tänker efter har nog jag också haft pengar på savelend längre än så… Det innebär ju (antar jag) att de bara kan redovisa kreditförluster på sånt i “nya platformen” enligt samma premiss @Johan_Helin skrev om innan, dvs efter att det dragits ett varv via inkasso och KF.

De gick ju ut med i något månadsbrev nyligen att någon dom mot skatteverket gör att man kommer kunna begära tillbaks dragen skatt på nästa års deklaration, så det är ju positivt iaf.

Noterade också nu att jag har noll kronor investerat via originatorerna Partner Inkasso och Bilecta Finland/Poland, så 90% är via SBL finans och 10% via SKF. Man blir ju lite fundersam hur väl det samarbetet fungerar då också…

Efter en hundpromenad där jag funderade på mitt användande av tjänsten, så känns det lite väl mycket som man måste lita på deras allsmäktiga algoritm om man skall ha pengar där.

Håller helt med. Man får hoppas/lite på att de gör rätt, för att kontrollera själv går i dagsläget inte. jag sätter inte in mer pengar men tar heller inte ut dem. Jag har enbart en för mig mindre observationspost där för att jämföra med andra liknande tjänster och som diversifiering. 5.47% är ju inte dåligt för att vara helt okorrelerat med börsen, men ökar förlusterna i denna takt så får man ju verkligen ställa sig frågan till vilken risk man har dessa 5.47% (obs: min egen uträknade siffra)

Om jag fattat rätt gäller detta den skatt som dragits på serviceavgiften.

Skatteverket har i många år tvingat folk att skatta på avkastningen innan serviceavgiften dragits, men enligt domstolsutslaget är vinst det som uppstår efter att serviceavgiften dragits.

Ni gör mig orolig.

Ja, jag kan bara beklaga. Tyvärr har vi nog hitintills kommit fram till att Savelend inte är guld och röda rosor. Jag skulle inte rekommendera någon att gå in där kortsiktigt, och bara se det som en liten diversifierande del i en större strategi.

Om vi delar upp det i För-/nackdelar:

Fördelar

- Avkastning som inte är korrelerad mot börsen

- OK avkastning (Se Erik A:s uträkning tidigare i tråden)

Neutralt

- Möjlighet att minska avgiften (10%->9%->7,5%) genom att äga deras aktier

Tveksamt

- Inlåsningseffekter, när du väl fått en del av en kredit så är den lilla biten borta i upp till 3 år. Vill man ha ut sina pengar får man vänta tills lånen löpt ut.

- Oklart med avkastningens utveckling

- Svårt att veta vart ens pengar egentligen gör och få feedback på de olika sätten (originatorer) man investerat

- I mitt tycke, lite väl hetsigt att öka risktagandet.

- Alla pengar verkar konsekvent inte investeras, utan bara ca 80% (anekdotiskt). Tyder på att det saknas tillräckligt många som faktiskt vill ta lån/inkasso/krediter/etc.

2 gillningar

Kanske värt testa med en liten slant då… men kanske att tiden med 10-13% ränta är förbi.

Tycker mig också se att de höjt minimum-beloppet en måste gå in med och de har sänkt bonusen till nykunder.

Hur applicerar en den här aktieägarrabatten då?