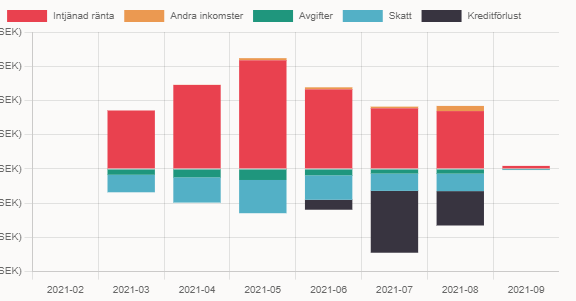

Helt förväntat utseende på avkastningen.

Vad gäller krediters avkastning kan man inte bara titta på en enskild månad och dra slutsatser, utan man måste förstå det dynamska systemet och de effekter man får. Den stora kreditförlusten i juli måste sättas i relation till intäkterna mars-juli när man har en portfölj som inte nått jämviktsläge.

Dynamiken i din graf

Om man tittar på grafen så ser man att du gjorde din första investering i februari. Du har således initialt enbart lån från februarikohorten. En stor del av dessa kommer vara konsumtionslån med kort löptid hög ränta och motsvarande hög andel fallisemang (det ligger i hela affärsmodellen med små korta konsumptionslån, a.k.a smslån)

Lån börjar betalas först i mars, och du kommer ha en galen överavkastning eftersom de som faktiskt betalar sina korta lån betalar 38% i ränta (de långa betalar 10%, men har långt lägre andel fallisemang). Detta ger en enorm överavkastning initialt. Pengar som kommer in återinvesteras, många i korta lån, och nästa månad får du än mer. Med tiden börjar dock en del falla av sina betalplaner, och efter 3 missade månader säljs lånet till inkasso så du ser förlusten på de från februari som missat alla betalningar först månad 4. Precis vad du har. Faktumet att du har rejält större förlust juli än juni tolkar jag som att du stoppade in mer pengar i mars, eller började sent i februari så att merparten investerades först i mars. Alternativt så har du en liten portfölj vilket gör att slumpmässiga effekter ökar. Det skulle även kunna vara att många i februarikohorten lyckades med första betalningen men sedan ställde in i april, men så brukar det inte se ut. Ytterligare ett alternativ är att marskohorten är våldsamt mycket sämre än februarikohorten, men det har jag inte sett i mina analyser (tvärtom snarare)

Jag har investerat i krediter på savelend i 5 år och analyserar min portfölj nördigt ingående med onödigt djuplodande statistisk analys. Vad jag ser så ser det mesta ganska stabilt ut, men många har fel ingångsvärden i jämförelse med tidigare år då de inte tagit de lån som ligger på långtidsinkasso med i beräkningar. Förväntad återbetalning (hela förväntade kassaflödet, både när och hur mycket) påverkar när man ska uttala sig om vad avkastningen var på 2020-kohorten. Dvs, man kan inte baserat på data från 2020 direkt säga vad avkastningen var på lån tagna 2020.

Asymptotisk effekt korta vs långa löptider

En annan effekt som många missar när de tycker de lånekvaliten/avkastning sjunker är att de inte tar effekter av korta vs långa löptider i portföljen i beaktande. Om du har en del korta högräntelån A med löptid X månader, och en typ B med löptid 5X månader, och det kommer ett flöde av lika många lån till din portfölj, så kommer din portfölj inte innehålla lika mycket av varje typ asymptotiskt, utan du kommer ha en större andel av typ B med tiden, vilket gör att du initialt har en högre avkastning än vad du kan förvänta dig asymptotiskt. Detta har förstärkts sedan förra året då nya långa blancolån växt relativt de korta.

Långsiktig investering

Otroligt viktigt är dock att man måste förstå att detta är en långsiktig investering. På de långa konsumtionslånen så kommer förluster som ofta kommer tidigt kompenseras av de som betalar och behåller lånen länge. Således bör man ha en investeringshorisont som vida överstiger lånelängd. På korta lån är dynamiken annorlunda, där kommer inkomsterna direkt och förlusten ca 4-6 månader senare, men trots det så är det viktigt att här kommer en god långsiktig avkastning av att man återinvesterar från de som faktiskt betalar tillbaka den mastiga räntan. Matematiken kring detta blir ganska så intressant pga de extremt höga räntorna och fallisemangen.