Jag hade hellre härmat AP7ans 150% aktier ![]()

1 gillning

Man får så att säga laga efter läge… =)

Pa16 avd 1 är 2.5% valbart, 2% kåpan tjänste och 1.5% kåpan flex. Så det är 6% inkl flex, inte exkl.

1 gillning

Ja, och jag läser att det blir 1,70 % i flex från och med 1 Oktober 2026, alltså totalt 6,20 %. Inom ITP är det 6,6 % (4,5 % + 2,1 % flex). Kåpan Flex är inte valbar, men flexdelen inom ITP kan placeras i fondförsäkring. Jag förstår inte varför det är så stor skillnad mellan PA16 och ITP.

1 gillning

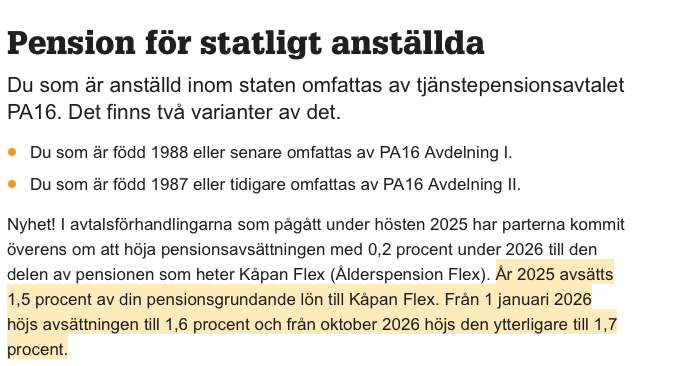

Japp det verkar ju vara inkl och inte exkl, ber om ursäkt för mitt fel där. Måste dock säga att sidorna som listor info om detta borde förtydliga det bättre, t ex minPension.se skriver ju följande:

När tjänar jag in pengarna?

Du tjänar in till din pension från första anställningsdagen, oavsett ålder, och till 69 år. Din arbetsgivare betalar in motsvarande 6 procent av din lön upp till 7,5 inkomstbasbelopp (motsvarar 50 375 kr i månadslön år 2025) och 31,5 procent på löner över det.

Var finns pengarna? Kan jag välja hur de ska placeras?

Tjänstepensionen är uppdelad i tre delar och alla är premiebestämda. Två delar - Kåpan Tjänste och Kåpan Flex - förvaltas av Kåpan Pensioner (för den här delen kan du inte välja något annat bolag än Kåpan). Därutöver finns en valbar del där du själv kan välja hur dina pensionspremier ska förvaltas. I den valbara delen finns flera bolag att välja mellan och pengarna kan antingen placeras i en traditionell försäkring eller i en fondförsäkring.

Jag antog ju(vilket man inte ska) att 6% som nämns ovan var exkl eftersom det brukar vara standard att uttrycka sig så men uppenbarligen inte😋

Men åter till del av ämnet, ja varför ska det diffa på små och stora punkter mellan hur TJP hanteras på marknaden sätt till intjäning ålder(start och slut) eller hur denna säck med pengar kan förvaltas?

PA16: 4,5 % + 1,5 % (flex) upp till 7,5 IBB, därefter 30 % + 1,5 % (flex)

(från oktober 2026 blir flexdelen 1,7 %)

ITP1: 4,5 % + 2,1 % (flex) upp till 7,5 IBB, därefter 30 % + 2,1 % (flex)

OBS: Man kan inte placera flexdelen i fondförsäkring inom PA16, men man kan göra det inom ITP1.

Det är tydligt sämre för PA16 jämfört med ITP1.

1 gillning

Jo jag skrev ju ovan ditt inlägg precis att jag tog fel på procenten avseende exkl/inkl flex😀 Så diskussionen ramlar ju mer in på varför det ska diffa för olika tjp:er?

Men ska tilläggas att alla inom ITP har väl inte 2.1% i Flex/Deltidspremie? Inom mitt avtal, IT mellan tech Sverige och unionen så är det 1,5 nu och blir 2,0 år 2027.

En av de sämre punkterna med ett kollektivavtal som facken trycker på är viktiga.

Inne på andra anställningen i rad utan kollektivavtal och investerar 100 % av pensionen i aktiefonder👍

2 gillningar

Det ena ska inte utesluta det andra – det handlar om valfrihet. Om någon vill ha 100 %, 50 % eller 0 % traditionell försäkring inom tjänstepensionen ska det vara tillåtet. Och vice versa – om någon vill ha 100 %, 50 % eller 0 % fondförsäkring ska det också vara möjligt.

Kollektivavtalet är i grunden något bra, men just den här frågan borde facken och arbetsgivarna lösa tillsammans. Målet är mer valfrihet .

Jag håller med dig i princip men det finns ju en anledning till att man inte drivit full valfrihet.

Jag tror inte vi gynnas av att ett gäng människor blivit av med sin pension för att de gick all in på “stupidcoin bull x1000”.

3 gillningar

Intressant, det visste jag inte. Hur gör jag det? Jag är inne och pillar med placeringsvalet på Avtalat.se, men kan bara välja fördelning av inbetalningar enl max 50% fondförsäkring. Det står inget, eller jag hittar inget, separat val att göra angående just flexpensionen. Har ITP1 och ser inbetalningar specificerat med flexpension.

Fast det är ju inte samma sak som att kunna välja placera allt i fond istället för hälften i trad.

Jo, om än inte lika extremt. Det finns ju inte bara global index att välja utan även fonder med relativt stor risk. Någonstans har man bedömt att kollektivet inte har kunskap nog för full valfrihet utan man vill ha en del pengar garanterade.

2 gillningar

Det är ju en helt korrekt bedömning.

Nog för att jag personligen skulle föredra 100% fondförsäkring, men jag förstår varför man valt att konstruera systemet så som man gjort.

1 gillning

Det är dock anledningen till jag inte vill ha tjänstepension då jag inte kan placera den hur jag vill. Detta har gjort att även om jag skulle vilja ta anställning på ett företag så gör jag det inte då jag inte vill bli låst till de kollektivavtalade lösningarna.

Finns inget som hindrar att man skulle kunna placera själv men att grundutförandet är som idag och man måste begära att få allt i fond.

Menar du att du tackat nej till jobb du egentligen velat ha enbart pga din aversion för ITP?

Så himla dålig är inte lösningen…

Inte bara det men det är helt klart en del i att jag avstår.

Så, när du förhandlat om din pension utanför ITP, har du då lyckats få mycket bättre villkor? För mig som höginkomsttagare är det rätt svårt att slå ITP1.

Har man deltagit länge i “debatten” och under flera olika upp och nedgångar på börsen så ser man väl ett ganska tydligt mönster. Nu efter en helt fantastisk börsutveckling under +12 år vill fler (förmodligen lite yngre iaf…) placera allt på börsen. Det var fler som var positiva till mer traditionell förvaltning t.ex åren 2002 och 2009… Men visst är oddsen med en om man t.ex långsiktigt väljer en global indexfond men någon gång skall man ju ta ut pengarna också. Mina föräldrar gick i pension 2001 och fick uppleva börsvintern fram till 2014.

Bara att slippa trad är en vinst så ja.

Allt är inte bara lägsta % på vad fonden kostar som är en parameter. Valmöjligheter, priser, ideologisk, förtroende för sparformen osv.

När jag ser på det är inte tjänstepension en lösning jag vill ha och om möjligt undviker.