Jag har några år kvar till 40. Jag kommer nu ärva ca 3 miljoner.

Jag hade tänkt investera 2 av dessa. Plötsligt när man har en större summa så blir man lite fegare, tänker mer på risktagande och riskspridning.

Jag har klurat på en portfölj med 60% globalfond, 10% emerging markets, 10% småbolag global, 10% Sverige, 10% Sverige småbolag. Tänker att här finns bra riskspridning. Men det kräver lite mer jobb med omfördelningar.

Jag har månadssparat (pension) i Transfer 80 i många år och den har alltid stigit och varit stabil. I nuläget är ju fonden 100% aktier. Den är aktivt förvaltad, hyfsad avgift till 0,54% och nyligen fått 5 stjärnor av morningstar.

Jag skulle vilja ha 7-8% årligen utan att “ta för stora risker” och helst göra det enkelt för mig. Blir lite galen av att inte hitta den där enda kompletta optimala fonden.

Vad skulle ni säga är nackdelen med att slänga in allt i Transfer 80 jämfört med den föreslagna portföljen?

DNB Global Indeks S 80%

DNB Global Emerging Markets Indeks S 10%

PLUS Allabolag Sverige Index 10%

Jag hade även investerat i en “back-up” global indexfond och fördelat båda globalfonden 40% vardera ifall ena globala fonden skiter sig, hade valt LF Global Index.

Den är för dyr för att ha huvuddelen i. Jag skulle hellre välja globala indexfonder. Om du så gärna vill ha Transfer 80 så skulle jag ha haft den i lekhinken och max 10%.

Jag kan väl hålla med om att 0,54% inte är mycket för att vara en aktivt förvaltad fond, men likt förbaskat så tycker jag det är lite onödigt mycket att betala.

Om du vill ha enkelheten som du skriver så kanske du skulle titta på fondroboten Lysa. Där kan du enkelt justera andelen aktier/räntor.

Eller så sätter du upp en enklare fondportfölj själv och ombalanserar en gång eller kanske vart annat år.

Onödigt dyrt eftersom den ligger med 100% aktier till runt du är 55.

Aktiv förvaltning är en risk då förvaltare kan göra fel och eller att förvaltaren byts ut.

Mer koncentrerad än en global indexfond

Bättre och billigare med en global indexfond alltså, som kostar runt 0,2%.

Lägg en påminnelse att när du är runt 55 år så kan du lägga över kapitalet i en sådan generationsfond som sedan drar ner på risken år för år. Då betalar du bara mer de åren du har nytta av den funktionen.

7-8% förväntad avkastning kräver nog 100% aktier men det kommer såklart med risk. Antingen drar du ner aktieandelen och förväntade avkastningen eller får du leva med risken.

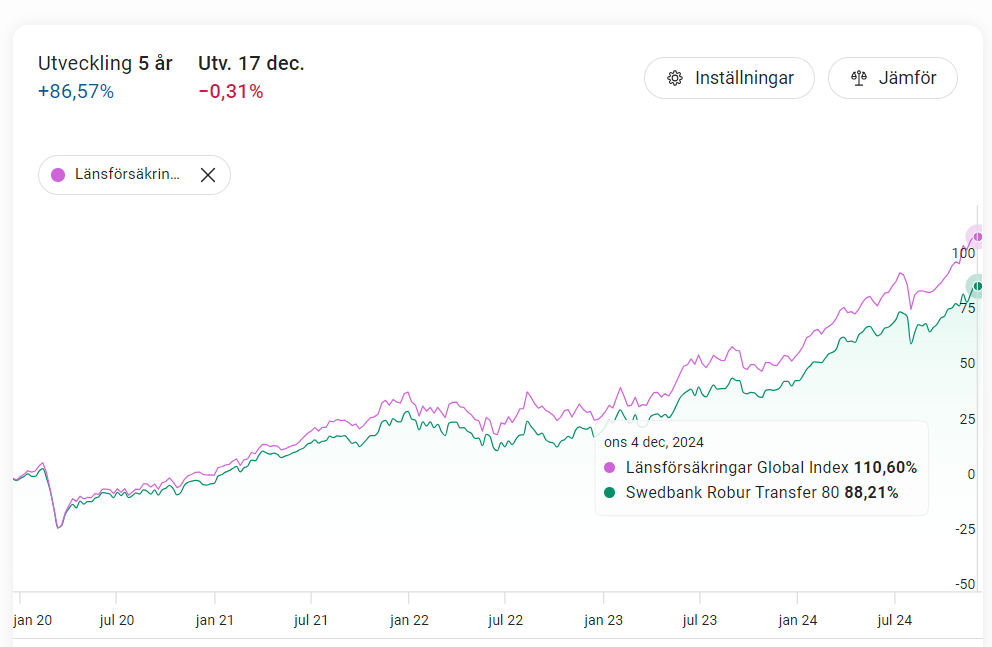

Hur ser avkastningen ut historiskt för Transfer 80 jämfört med t.ex. LF Global index? Har du fått något för den otroligt dyra avgiften historiskt jämfört med alternativen som är billigare och har haft mycket högre avkastning?

Tycker att den alltid har underpresterat alla andra fonder, varför välja en så dyr och historiskt underpresterande fond?

Nja. Lite dyr för 100% aktier men jag skulle betala den avgiften för en blandfond aktier/räntor. Kanske slänga in det på tryggare transfer 60 eller 70?

Annars har swedbank KPA blandfond 65/35 för billig slant eller ännu billigare Robur Access Mix, sverige/räntor 50/50

Tack för era input. Låter faktiskt logiskt när ni tydliggör det för mig.

Har tänk om lite och till att börja med lägger jag hälften på fasträntekonton och andra halvan i dessa fonder:

Sverige (25%): Avanza Zero 20% (avg 0%)

AMF Aktiefond småbolag Sverige 5% (avg 0,42%)

Globalt (75%):

Danske Invest global index 30% (0,51%)

Länsförsäkringar global index 25% (0,23%)

Handelsbanken global småbolag index 5% (0,67%) Avanza Emerging Markets 5% (0,37%)

Länsförsäkringar Japan index 5% (0,22%)

Någon Europa index fond 5%

Varför kör du inte bara allt på Lysa istället om du gillar att sprida det? Du får dessutom 20 % Sverige bias, och kan justera hur mycket räntedel du vill ha.