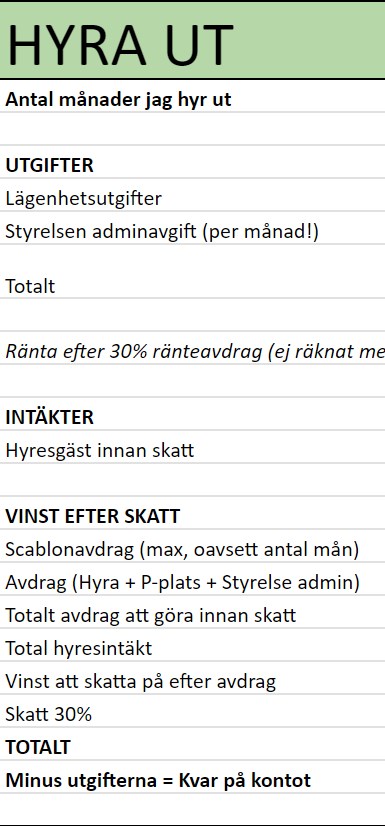

Hurvida man vill räkna med amorteringen som en kostad eller inte är personligt men jag själv tycker definitivt du behöver göra det då amorteringen oavsett behöver betalas varje månad, även om det är en “form av sparande” så behöver du fortfarande betala utgiften. Amorteringen påverkar det fria kassaflödet varje månad, alltså i slutet av varje månad hur mycket pengar får jag i fickan från hyran?

Säg att du inte räknar med amorteringen och i en kalkyl så går du går plus 3000kr varje månad, då tänker du “Nice, jag får 3000kr i fickan varje månad”. Men sanningen är att du måste ju också amortera 4300kr varje månad och därmed går “back” 1300kr på kassaflödet och därmed varje månad måste pytsa in pengar i form av amortering.

I Sverige har vi inte fri hyressättning utan du måste sätta hyran på en skälig nivå. För att räkna ut rimlig hyra kan du använda ex: den här guiden från SFF Jag får din kallhyra till cirka 16 700kr

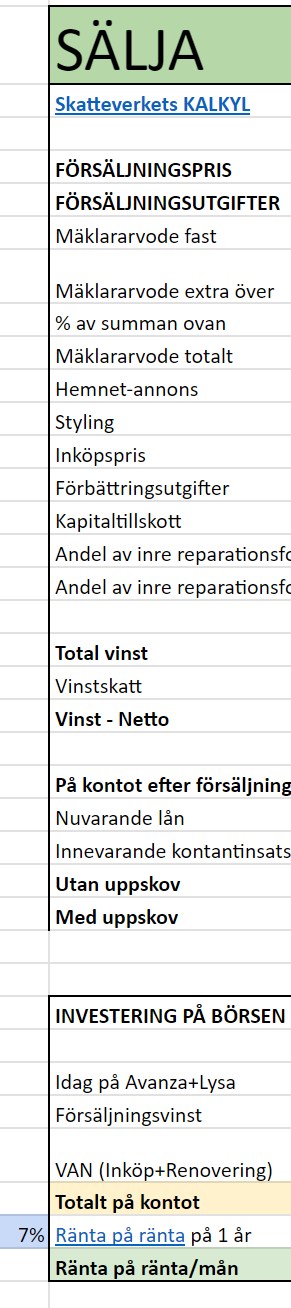

Enkel Kalkyl som är väldigt grov från dina egna siffror, ta med nypa salt!!:

Värde på radhus 3 000 000

Belåning 2 460 000 (82%)

Eget kapital 540 000

Hyresinkomster:

Kallhyra 16 700

Driftkostnader:

Samfällighetsavgift 1300

Försäkring 400

Slitage 750

Driftnetto: 16 700 - 2450 = 14 250

Finansiering:

Ränta 3100 (1,55%)

Amortering 4300

Betalnetto: 14 250 - 7400 = 6 850.

Alltså får du cirka 6 850kr i kassaflöde varje månad före skatt när vi räknar på en ränta på 1,55%. Men om vi räknar på en mer rimlig ränta i dagsläget, säg 4,5% då kommer dina räntekostnader att tredubblas till cirka 9 000kr.

Betalnetto: 14 250 - 9000kr ränta - 4300kr amortering = 950kr

- Alltså, med din befintliga låga ränta så får du 6 850kr i fickan före skatt / mån.

- Med en mer rimlig ränta på 4,5% så får du 950kr i fickan före skatt / mån.

Men om vi vill räkna ut avkastning på eget kapital så måste vi också räkna med amorteringen som ett sparande och förhoppningsvis en värdeökning.

- 950kr varje månad hyra 950 x 12 = 11 400 / år

- 4300kr varje månad amortering 51 600 / år

Totalt 63 000 delat med egna kapitalet på 540 000 = en avkastning (ROI) på 11,6% OBS, ej inräknat värdeuppgång eller nedgång!!!

OBS 2: Det här bygger på väldigt många antaganden och är en grov kalkyl före skatt!!

11,6% avkastning på eget kapital (ROI) är antagligen en glädjesiffra. Finns det en efterfrågan på radhuset att hyra i ditt område motsvarande en kallhyra på 16 700? Är kostnaderna rimliga? Kommer värdet på radhuset gå upp eller ned?

Hoppas du blev lite klokare iallafall!