Hej!

Jag och sambon har pratat lite löst om att köpa ett hus för stt hyra ut. Det kom upp när hennes kollega gjorde det för något år sen och det har vuxit lite på oss. Det är nog inget som kommer genomföras inom 1 år, men jag vill leka lite med tanken och sätta mig in i det för att få en uppfattning. Målet med detta är såklart att vi ska kunna leva på det så småningom, men jag är fullt medveten om att det är en kämpig resa dit.

Som det är nu har vi ca 500 000 i fonder, fyller på just nu med 14 000 i månaden så det bygger på sig hyfsat snabbt. Men vi har alltså insatsen den dagen vi bestämmer oss för att slå till.

Säg att vi vill köpa ett enfamiljshus för 1.5 miljoner. Då syftet är helt stt hyra ut borde jag inte köpa privat, utan isåfall starta ett företag som köper huset?

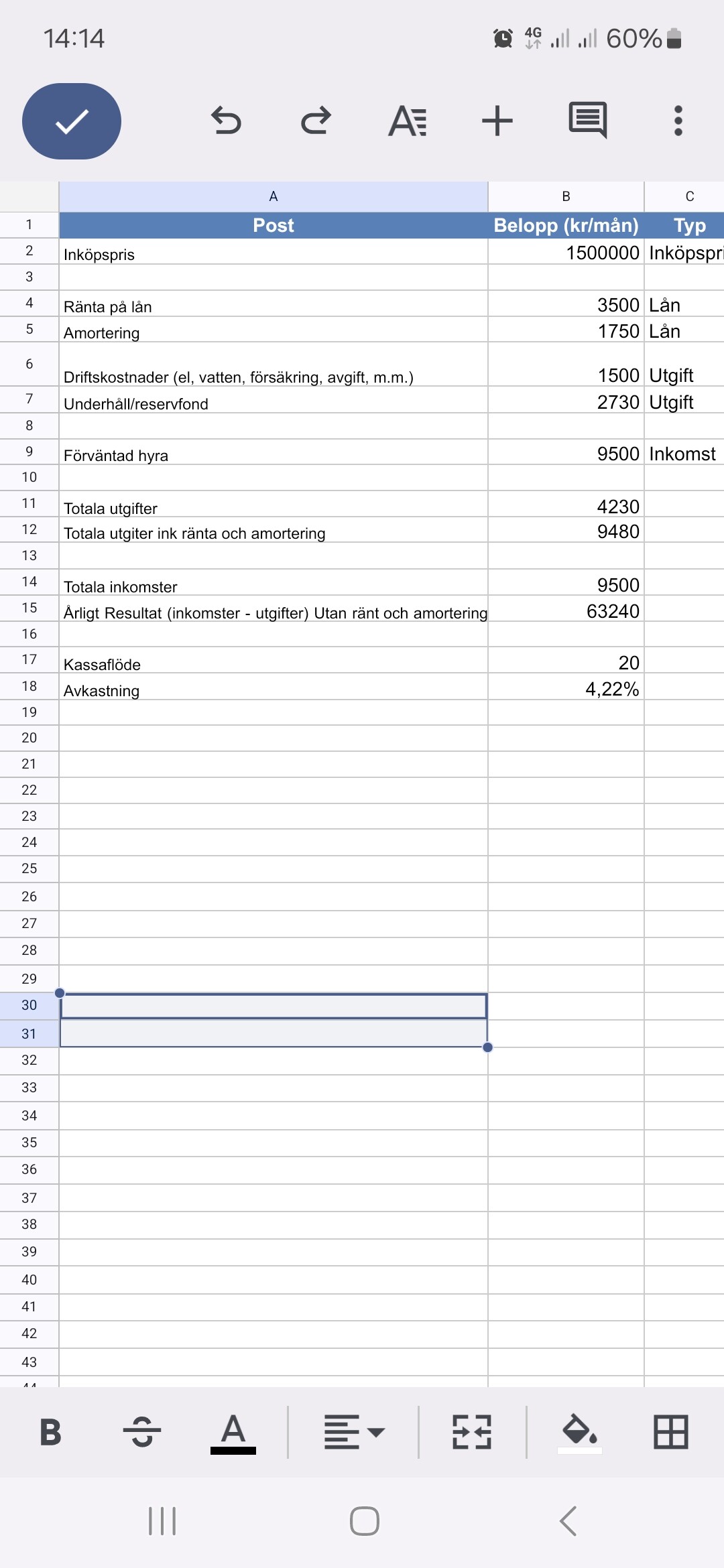

Jag har gjort lite beräkningar, se bild, där jag antagit 4%ränta, 2%amortering, 30% kontantinsats.

underhållet är här beräknat till 250kr/m2, tror det är väl tilltaget för just detta hus, men läst att man i vissa fall bör räkna med 400kr/m2.

hyrorna här för liknande hus ligger runt 9500 till 11000 kallhyra, så jag har lagt mig i underkant bara för att se ‘smärtgränsen’ eller vad man ska kalla det.

Jag har lyssnat på podden där Filip, avsnitt 279, berättar om sin resa, men även avsnitt 176 där Jacob och Isabella kör sin historia.

Men några frågetecken, eller bara rädsla kanske, kvarstår. Har jag räknat på ‘rätt’ sätt? Bör man hitta en fastighet som har flera lägenheter redan? Ska man köra privat eller företag?

Då jag lekt med tanken ganska länge utan att ta tag i det och räknat på detta tidigare, har jag iaf kommit fram till att objektet/en jag isåfall kommer köpa är hus jag själv kan tänka mig bo i. Känns som det är en bra utgångspunkt.

Har ni några fler avsnitt jag bör lyssna på, eller trådar att läsa, eller egna erfarenheter som hyresvärdar så är jag öppen för all info.