Jag ser horisonten som tidpunkten där halva sparandet är förbrukat. Så typ något så här.

Spara 5år och köp en bil. Horisont 5år.

Spara 5år och ta ut under 20år. Horisont 15år.

Horisont = spartid + förbrukningstid/2

1 gillning

När man slutar spara har man nått fram till sin sparhorisont. Så enkelt ser jag det. Jag är i uttagsfasen alldeles snart och har inte längre någon sparhorisont. Nu gäller det att få pengarna att räcka utan att det kommer in några nya.

2 gillningar

Den blir konstig. Säg att du ärver en 10miljoner och ska spara dessa. Skulle du välja sparkonto eftersom horisonten bara är ett år? Eftersom du inte kommer göra några fler insättningar.

Men då har du alltså tagit ut allt och satt på räntekonto där de ska ligga några decennier tills de tar slut och/eller du dör?

Sparhorisonten måste väl ändå vara den dag du tänkt bränna upp pengarna. Tar man ut fyra procent under ett år så är det fyra procent av dina pengar som har en sparhorisont på ett år. Resten har en sparhorisont på två år eller längre. Kan man tänka att då att åtta procent har en sparhorisont på 0-2 år, 12 procent har en sparhorisont på 0-3 år osv? Om man vill ha allt som har en sparhorisont på under fem år på räntekonto så borde det då vara 20 procent.

Fast… Vad händer efter första fire-året? Då man tagit ett års pengar av sin pott man har på räntekontot. Då måste man fylla på med nya pengar från långsiktiga portföljen på börsen och då är den ju inte helt långsiktig eftersom man kommer ta pengar från den efter ett år, faaast då kan man väl tänka att det är den delen av portföljen som har 6 års sparhorisont man tar ut och flyttar till sparkontot eftersom det nu gått ett år och sparhorisonten på de pengarna blivit fem år.

Hmm, nu är vi väl inne på definitionen av ordet spara. ![]() Spara kan ju betyda såväl ”samla” som ”behålla” och jag tänker på mitt sparande i betydelsen ”samla” och den delen är jag klar med.

Spara kan ju betyda såväl ”samla” som ”behålla” och jag tänker på mitt sparande i betydelsen ”samla” och den delen är jag klar med.

Och nej, jag har inte satt över allt i räntefonder, långt därifrån. Jag har tillräckligt med kapital för att fortsätta ta risken på börsen för fortsatt avkastning.

Jag tänker i alla fall inte längre i termen av sparhorisont. Målsättningen är att kapitalet ska räcka livet ut (och döden är ju bokstavligen oberäknelig ![]() ) och helst ge barn och barnbarn en slant också.

) och helst ge barn och barnbarn en slant också.

1 gillning

Ja, spara betyder både samla och behålla så om man bara ser spara som samla så är sparhorisonten då man slutar lägga in nya pengar. Tycker dock den definitionen är lite fel för spara är ju faktiskt både samla och behålla inför framtiden. Man sparar sin kaka för att äta den senare. Sparhorisonten borde då vara när man äter kakan. Hur som helst är det ju viktigt att veta definitionen om man ska kunna ta till sig av de tips och diskussioner kring “sparhorisont”.

Ja, får säga att det är mycket mer komplext än vid första anblick.

Gillar själv bättre ordet placeringshorisont som jag använder för mina hinkar. Även om jag skulle vara i mål med FIRE så är ju större delen fortfarande inte aktuell för uttag inom +10 år. Den delen av kapitalet som förväntas användas inom 10 år känns rimligt att sänka risken på i det läget då placeringshorisonten är kortare. Tänker att det blir ett löpande arbete i uttagsfasen. I uppbyggnad behöver man inte fundera på samma sätt så lönge man inte nallar på kapitalet ![]()

1 gillning

Sparhorizonten är tiden till du planerar börja nyttja kapitalet. Tills dess är ju avsikten att kapitalet växer så mycket som möjligt. Om du behöver belopp ‘x’ om 10 år kan du räkna baklänges hur mycket du behöver spara, inklusive t.ex. 7-10% avkastning i snitt. Man räknar alltså att man inte planerar att aktivt tillföra/bygga kapital på samma sätt när den perioden är slut.

Fast jag kommer ju bara nyttja en bråkdel av kapitalet under ett givet år. Resten kommer jag spara så resten borde ju ha längre sparhorisont än det jag tänker jag tänker ta ut. Att spara är ju som sagt inte bara att tillföra nya pengar. Spara är ju att avstå något idag för att kunna använda det i framtiden.

Utan att ha funderat så mycket på detta tidigare tycker jag förslaget från angaudlinn låter väldigt enkelt att förstå och ta till sig;

Dela upp din slutportfölj i “10-årshinkar” och förbruka en hink i taget för varje period. När den första hinken håller på att förbrukas förbereder du samtidigt nästa hink genom att årligen minska dess exponeringen mot börsen med förslagsvis 10% per år.

På detta sätt behåller du en långsiktig exponering mot börsen men minskar risken att drabbas hårt av plötsliga börsfall.

Tio års utgifter på sparkonto, tio års utgifter som hela tiden ökar andelen räntor med 10% efter varje år man naggar av sparkontot? Känns som det finns en stor risk att fyraprocentsregeln inte riktigt funkar ifall man har så mycket pengar utanför börsen. Sen gillar jag inte det här med mental bokföring i form av hinkar. Tycker det bara krånglar till det. Kan man inte bara ha allt i samma och köra nån enkel modell hur man ska fördela mellan räntor och aktier vid uttagsfasen ifall man tänkt leva på pengarna i säg 30 år?

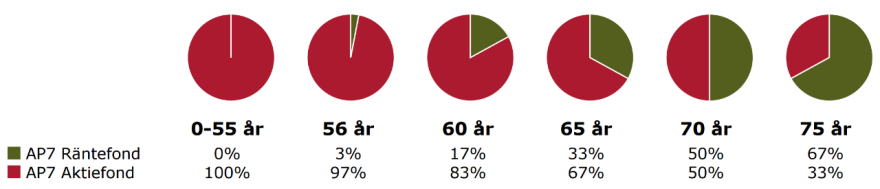

I brist på bättre alternativ är min plan att köra AP7-såfas strategi som borde vara ganska genomtänkt. Man får bara anpassa den lite efter tidigare uttag.

Fördelning mellan aktiefond och räntefond för olika åldersgrupper

2 gillningar

Ja. Men det är ett annat koncept. Sparhorizonten är tidsperioden då du planerar bygga upp kapital. Att du når din sparhorizont betyder inte att du sätter sprätt på hela beloppet eller rör pengarna alls. Ska du uppnå 3 miljoner inom 7 år så är din sparhorizont 7 år.

1 gillning

Den strategin är mycket nära i %-satser med mitt egna exempel.

Enligt ap7-strategin minskar man exponeringen mot aktier med ca 3% per år och börjar nedtrappningen 10 år innan man förväntas börja använda pengarna. När det är dags att börja leva på kapitalet kommer du ligga med ca 30% utanför börsen.

Enligt min föreslagna strategi börjar du trappa ned med 2,5% per år under en 10-årsperiod innan pengarna ska användas och hamnar därmed med 25% av kapitalet utanför börsen när du ska börja leva av pengarna. (40 års uttag, delade upp i 4 st 10års-”hinkar”, minskade en hink i taget med 10% per år).

2 gillningar

Nej, så kan det ju (som tidigare sagt) inte vara för om sparhorisonten är under 5 år så ska allt in på sparkonto och det är väl inte rimligt att ha hela fire-kapitalet på sparkonto kunde de decennier man tänker använda pengarna.

Det blir nog inga 40 år för min del men visst det kanske är snarlikt fast känns enklare med ap7 och en portfölj istället för fyra olika. Sen det här med att börja trappa upp räntor långt innan kanske inte är aktuellt i fire-sammanhang om man är flexibel med sitt fire-datum vilket man ju kan vara på ett helt annat sätt än vid pension. Tänkte nog köra all in på aktier åtminstone tills jag på riktigt börjar närma mig med det kapital jag önskar. Sedan måste det växlas ned på något sätt och då kanske 30 procent räntor inte är så dumt. Räntor kan ju iaf ge lite avkastning i jämförelse med sparkonto som inte väger upp för inflationen ens.

1 gillning

sparhorizont är inte ett fire-exklusivt koncept. Var, hur och varför du sparar pengar är en helt seperat fråga.

Jag brukar räkna så här…

Sparhorisont = Tid från nu till första uttag + Uttagsperioden / 3

Ex, 10 år till första uttag sen uttag under 40 år = 10 + 40/3 = 23.3 år

Anledningen till att uttagsperioden delas med 3 är att medlekronan bara sparas 1/3 av tiden. Tänk tyngdpunkt i en triangel.

3 gillningar