Hej allihopa, jag kom till Sverige i sommar 2019 eftersom jag fick ett jobberbjudande. Jag har månatligt överskott av lön efter utgifter: 10-12 tkr. Förra veckan bestämde jag mig för att det skulle vara klokt att börja investera. Jag läste forumet, tittade på RT-videor och läste några andra artiklar i några timmar om dagen.

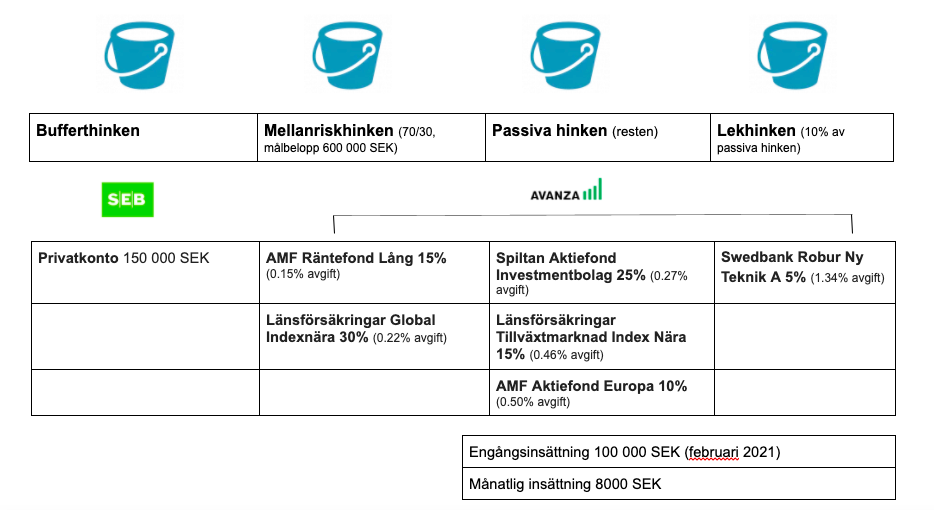

Vad tycker ni om min grafik? Jag vill sätta in pengar på mitt ISK om några dagar.

Jag vet att mycket beror på syftet. Jag är 29 år nu. Jag vill ha en kontantinsats om 4-5 år så jag kan köpa en lägenhet i Sverige. Då vill jag spara resten till pension. (Jag har också tjänstepension.)

Jag har valt AMF räntefond lång och LF Global Index för kontantinsats. Jag vet att i lekhinken skulle man ha något med högre risk men jag vill inte spara i aktier. Jag tror att fonder passar mig bättre. Jag tycker också att det är kul att ombalansera så jag kommer att göra det några gånger om året.

Jag är ganska nybörjare så jag är tacksam för era åsikter. Det kan påverka min portföljsammansättning.

Svenska är inte mitt modersmål, men jag tror att ni förstår mitt inlägg. Förra veckan visste jag inte vad ordet “hink” betydde men jag lär mig snabbt

Undvik att investera pengar som du inte har råd att förlora, aka kontantinsatsen. Att ha kontantInsatsen i 70% globalfond är på tok för hög risk. Vill du promt ha aktier, max 25%. Skippa räntefonden och lägg på sparkonto med ränta.

Sen har du möjligvis missuppfattat “hinkstrategin” en aning. Tanken är, vad jag förstått iaf, at dela upp ekonomin i olika portföljer. Enligt grafiken tycks det bara vara en portfölj.

Man kan låta hinkarna dela ISK, KF eller depå, men mentalt/excelmässigt bör hinkarna vara separerade.

Om det är mellanriskhinken som ska användas för kontantinsats inom/om 4-5 år så är kanske 67% aktier i högsta laget. Om man tar tumregeln 10% per år man tänkt spara blir det 40-50%. Fundera på en strategi att växla ned andelen för att minska exponeringen ju närmare köp du kommer.

Dela upp var du har bufferthinken. Jag antar att du har bankkort kopplat till privatkontot. Det kan vara dumt att ha så mycket pengar exponerade om du tappar kortet eller blir utsatt för kortbedrägeri. Fundera på en mindre summa, t.ex. en månadslön på ett sparkonto hos SEB, som du kan nå i princip omedelbart med överföring på internetbank och i app. Resten sätter du in på ett sparkonto med insättningsgaranti och ränta, t.ex. Klarna, men det finns jämförelsesajter och andra trådar för andra bra alternativ. De här pengarna kommer då ge runt 40-50 kronor i ränta per månad och tar 1-3 bankdagar att få ut till ditt privatkonto.

Hej @MSbgh

Tack för ditt svar. Jag hade inte tänkt att det var farligt att ha alla mina pengar på mitt privatkonto som är kopplat till bankkort. Nu har jag öppnat ett SEB sparkonto och valt att ha Nordiska sparkonto med ränta. Jag hittade de på Compricer. De har insättningsgaranti, 0.9 ränta och obegränsat fria uttag.

Jag tänkte lite mer och nu tror jag att det är inte så smart att ha räntefonder på ISK eller investera i räntefonder alls. Skillnaden mellan 0.9% hos Nordiska och den genomsnittliga avkastningen som AMF Räntefond Lång ger är inte så stor. Tycker du att det är bättre att spara kontantinsats delvis på ett sparkonto?

Det är inte svart för mig att skilja mellan hinkar även om de delar ett sparkonto eller ISK.

Jag kan kanske minska risken i mellanriskhinken och köra 60/40 först och sen minska gradvis. Hur ska det vara? 50/50 i 2022, 40/60 i 2023, 30/70 i 2024 osv?

Den enda meningen jag inte förstod var den här. Kan du förklara?

Man funderar på när man kanske behöver pengarna från/hur länge man vill spara i en viss hink. För varje år som är kvar, bör man inte ha mer än 10 procentenheter aktier. Om man tänkt använda pengarna om cirka 3 år blir det max 30% aktier. Om man tänkt spara i cirka 7 år blir det Max 70% aktier. Oftast brukar man fylla på resten med räntor. Antingen räntefonder eller bankkonto med insättningsgaranti med det läge som är nu.