Jag hoppas att ni har haft en trevlig helg och inte tagit allt för stor valutarisk  .

.

Jag ska försöka förklara lite mer i detalj om varför jag anser ni misstolkat valutarisken och gått i en del fällor.

Vi börjar med er hypotes:

Att det kvittar om vi köper en svensk indexfond eller en globalfond, de har samma valutarisk.

Er huvudförklaring till detta är att svenska börsen kommer anpassa sig omedelbart efter valutakursen i ett 1:1-förhållande. Försvagas SEK med 10% mot USD så kommer t.ex. Volvos (är ej dubbelnoterad aktie) kurs i Sverige att stiga med motsvarande i SEK.

För detta förklarar ni med en mängd argument för att bevisa er hypotes, men jag anser att ni använder dessa argument felaktigt. Vi går igenom dem:

”Law of one price”

Här använder ni dubbelnoterade aktier som bevis.

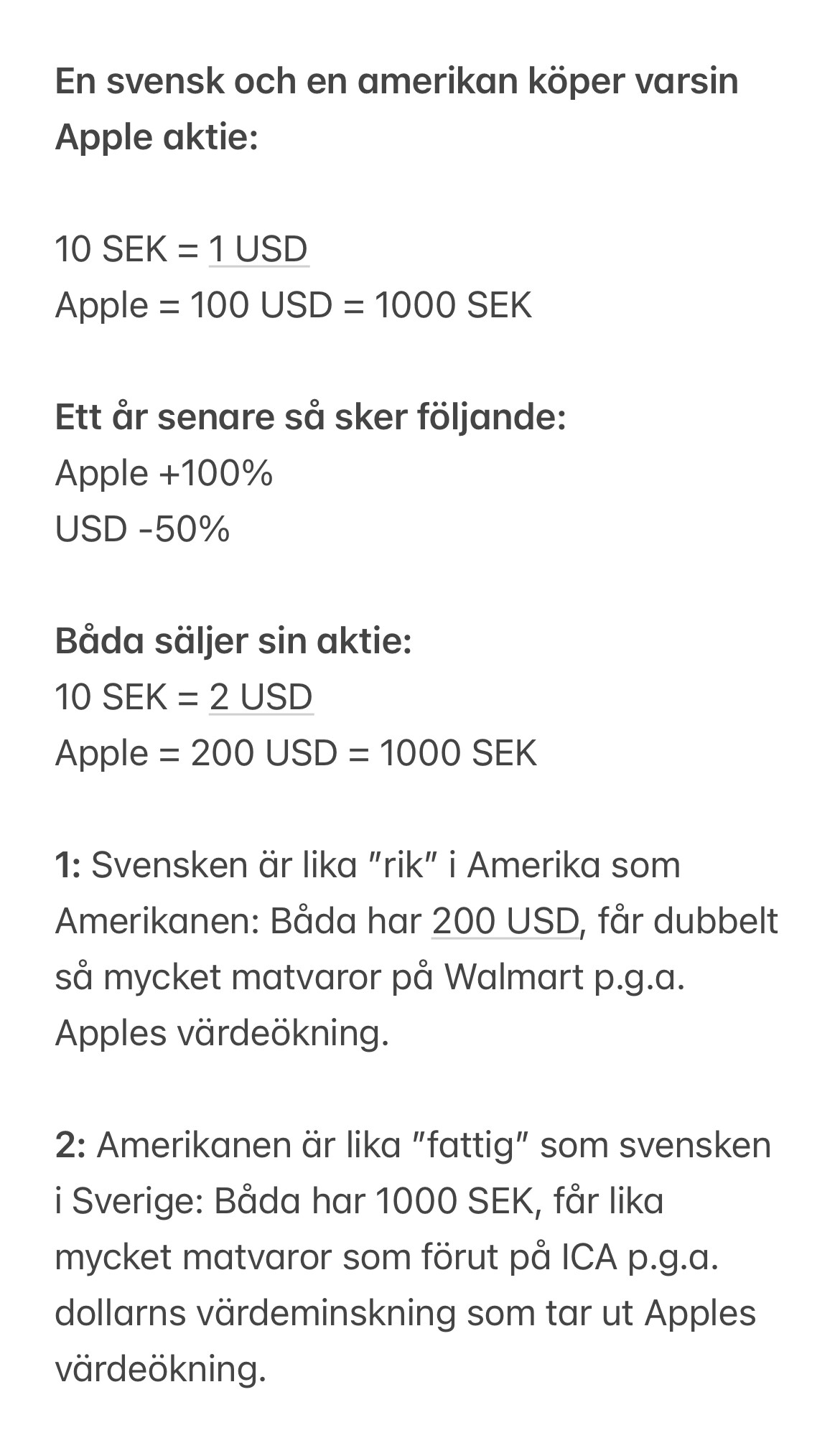

Vad handlar då dubbelnoterade aktier om? Jo t.ex. om Apple skulle varit noterad i USA samt även på Stockholmsbörsen, så hade Apple varit primärnoterad i USA och sekondärnoterad på Stockholmsbörsen. Prisupptäckten, price discover som begreppet heter, (sker där handeln är som mest informerad, djup och likvid) hade skett i USA i USD. Kursen för Apple i USA hade styrts efter hur marknaden värderat Apple efter en mängd olika faktorer. Kursen för Apple på Stockholmsbörsen hade följt samma pris (apat efter) vad kursen varit i USA men räknat in valutakursskillnaden mellan SEK och USD.

Hade inte Apple på Stockholmsbörsen apat efter och inte tagit hänsyn till valutakursskillnaden, så hade man kunnat tjäna på att handla på en börs i stället för den andra. Ingen vill ju betala mer pengar än man behöver och därför ”självjusterar” sig den ena kursen efter kursen var prisupptäckten sker (visst kort dröjsmål kan ske).

Vad säger det här egentligen?

Att om du som svensk köpt 1 Apple-aktie på Stockholmsbörsen så hade du inte behövt växla några pengar för att köpa aktien, men priset för kursskillnaden finns redan i priset.

Skulle du i stället köpt aktien på New York-börsen så hade priset i USA inte haft kursskillnaden inbakad i priset (då Apple-aktien inte bryr sig om en liten valuta som SEK), men för dig som svensk ska kunna köpa aktien på New York-börsen så måste du växla pengar mellan SEK och USD och därmed får du slutligen samma pris som om du köpt den på Stockholmsbörsen.

Amerikanen som köper på New York-börsen hade inte haft valutakursskillnaden inbakad i priset, men skulle amerikanen köpt i Sverige så hade hans valutakursskillnad i växlingen han måste göra + priset i Sverige motsvarat priset på New York-börsen. Dvs. amerikanen kan heller inte tjäna på att köpa på det ena eller andra stället (när vi inte tar hänsyn till ev. växlingsavgifter).

Det här säger egentligen inte att det inte finns en valutarisk för dubbelnoterade aktier, bara att det inte finns någon skillnad på valutarisken om du köper samma aktie på två olika marknader, precis som det inte finns någon skillnad på marknadsrisken om du köper samma aktie på två olika marknader. Du har däremot samma marknadsrisk och samma valutarisk i relationen mellan prisupptäcktsvalutan och din basvaluta oberoende var du köper aktien.

Svensken i Apple-fallet ovan kan ha fått ett helt annat resultat än amerikanen. Amerikanen kan pga. att denne köpte Apple fått positiv avkastning och utökat sin köpkraft beroende hur det gick för Apple. Svensken kan pga. att denne köpte Apple gjort en dålig investering om tex. SEK stärktes kraftig mot USD.

Här använder ni sedan argumentet att om man växlat över till guld eller växlar över till bananer så skulle det inte finnas någon skillnad på avkastningen. Båda skulle fått samma mängd gram guld eller samma mängd bananer.

Här missar ni dock att för en person i ett land så kan bananer vara en dussinvara, och i ett annat land vara lyxkonsumtion. En banan kan för någon vara mer värd än för någon annan i ett annat land.

Ni tar inte hänsyn till hur mycket olika personer i olika länder med olika basvalutor behövde betala för att den första bananinsatsen i sin basvaluta, och heller inte när bananerna ska säljas om hur mycket personerna får tillbaka i sin basvaluta.

När vi värderar en avkastning på en investering, så värderar de allra flesta en investerings avkastning i sin basvaluta i relation till vilken köpkraft det ger vid tillfället.

Anledningen till att de allra flesta gör en investering är att de vill utöka sin köpkraft och kommer därför bedöma om investering var bra eller dålig utefter detta. Köpkraften är kraftigt knuten till en persons basvaluta (hemvaluta) då det är där personen använder sin köpkraft.

Exemplet ni har att tex. en svensk person som kanske förlorat pengar i sin basvaluta på en affär med utländskt primärnoterade aktier (t.ex. Apple) skulle kunna köpa lika många Amazon om både gått likvärdigt på New York-börsen är ett sidospår och säger bara att det hade kvittat om man köpt Apple eller Amazon, båda hade varit lika dålig affär pga. valutan, dvs. valutarisken.

Här går ni sedan in på Money illusion som argument för er tes, att 800 kr från tidigare 1000 kr inte är mindre i köpkraft då man stirrar sig blind på det nominella beloppet. Ni använder lön och inflation som exempel. Samtidigt erkänner ni att priser inte justerar sig kortsiktigt, dvs. har du gått från 1000 kr till 800 kr pga. nylig valutahändelse så har du med stor sannolikhet tappat i köpkraft i din basvaluta.

Ni använder dock exempelvis Venezuela som exempel på Money Illusion. Att ta ett land med hyperinflation är ett corner-case, sant på alla sätt för begreppet Money Illusion, men inte normalfallet för dagliga valutakursändringar. Sverige har t.ex. både inflation när kronan stärks som när den försvagas och inflationen och valutan på kort sikt eller medellång sikt följer inte varandra 1:1 i normalfallet. Jag är också tveksam till att vi har ett 1:1-förhållande i Venezuela men det är ett sidospår.

Jag har även visat på att valutor är volatila och om man sålde i en valutakursdipp som sedan rättar tills sig några dagar senare så finns det inga priser att justera.

Money illusion som teori är helt korrekt, men som argument i detta sammanhang är det ett sidospår och halvt motsägelsefullt till er huvudtes för då hävdar ni plötsligt att det inte finns någon valutarisk alls, inte bara att den skulle vara lika stor valutarisk för en globalfond som en Sverigefond.

Ett av era argument är att om en svensk t.ex. köper en amerikansk aktie i Tyskland så kommer inte kursen mellan EUR och SEK ha någon betydelse som mellanled (undantag om tillgången är valutasäkrad då kommer kursen mellan EUR/SEK spela roll).

Det stämmer men det är inte ett bevis för er huvudtes. Det visar bara mekaniken mellan valutakurser.

Att diverse mellanvalutor inte är med i spelet, att det är valutakursskillnaderna mellan den första valutan och slutvalutan som har betydelse, dvs. för en aktie i dess valuta där prisupptäckten sker och personens basvaluta.

Handelsvalutan som i detta fall inte är det samma som valutan som där prisupptäckten sker i spelar därför ingen roll. Du kan ha hur många valutor mellan start- och slutvalutan. Du kommer få samma slutsumma (om vi inte räknar med alla växlingsavgifter och inget är valutahedgat) vilken väg du än tar.

Att USD → EUR → SEK = USD → SEK. Det är så klart bra kunskap att ha när man tex. handlar ETF:er på tyska börsen där man handlar med EUR, men detta är ett sidospår, det förklarar bara hur valutor hänger ihop, det förklarar inte någon mekanism varför svenska bolag (SEK → SEK) skulle få samma (1:1) valutaeffekt som för amerikanska bolag (USD → SEK) för boende i Sverige.

Vi återgår till ert argument att dubbelnoterade aktier skulle vara beviset på att du får samma valutarisk i en Sverigefond som en globalfond.

Mekaniken bakom dubbelnoterade aktier är ”law of one price”, dvs. att ingen vill betala mer på en marknadsplats än en annan för samma tillgång och därför kommer priset att självjusteras av marknaden (samma underliggande ska kosta samma när man räknar om med växelkurs). Detta gick jag igenom i början av mitt inlägg. Men mekaniken bakom dubbelnoterade aktier kan inte appliceras på andra aktier i en fond som inte är dubbelnoterade. De absolut flesta aktierna på Stockholmsbörsen är inte dubbelnoterade, det finns ingen parallell post utomlands som binder priset mot en viss valuta dag för dag. Mekaniken som där marknaden justerar priset bygger på att samma tillgång finns att tillgå på flera marknader, denna mekanik finns inte för de aktier som inte är dubbelnoterade och finns inte mekaniken så kan mekaniken heller inte förklaras som anledning till att svenska icke dubbelnoterade aktier skulle följa en specifik valuta. Dubbelnoterade aktier som bevis för er tes faller.

Ett av era bevis tar ni Volvo som exempel och ni pratar om i ett fiktivt fall där SEK rasar mot USD och hävdar att kursen på Volvo (som är noterad i SEK) skulle röra sig motsvarande per automatik 1:1 i kronor. Här talar ni om Volvos exponering till utlandet, ni talar om lönerna hos Volvo etc. Det här är ett sidospår och pratar om företagens egna valutaexponering/valutarisk snarare än det vi pratar om gällande er tes när det gäller investerarens valutarisk. Det är självklart så att alla företag har någon form av valutaexponering och risk och kommer påverkas av valutakursändringar. Hur olika företag påverkas av valutakursändringar är självklart något som marknaden tar hänsyn till vid prissättning av ett bolag, men olika företag har olika valutaexponering, både i mängd och till vilka valutor de främst är exponerade mot. Att säga att Sverigefondens underliggande företags valutaexponering skulle motsvara exakt samma valutaexponering som de underliggande företagen i globalfonden, är inte sannolikt. Svenska bolag är mer EUR-exponerade än t.ex. de stora Amerikanska bolagen i globalfonden.

Många bolag valutahedgar även sin valutaexponering, så de inte blir lika påverkade av valutakursändringar. Vi är dock inne på ett sidospår och detta är dock en annan mekanik och bevisar inte att globalfonden och sverigefonden har exakt samma valutarisk för en boende i Sverige som köper/säljer andelarna.

Ett annat av era argument är att en valutakursändring skulle t.ex. driva upp priserna på aktien i Sverige, då t.ex. amerikanen skulle kunna se aktien som billig i USD då amerikanen kanske värderar aktien fortfarande i samma mängd antal USD som tidigare och pga. valutan skulle det kunna innebära en större mängd SEK än tidigare och på så sätt skulle förhållandet mellan tillgång och efterfrågan på aktien ändras och driva upp priset till motsvarande nivå. Men, detta är ett hypotetiskt scenario att amerikanen skulle göra detta, ingen regel, det behöver inte vara så, det finns ingen regel som kräver det likt dubbelnoterade aktier. För att priset skulle drivas upp till ett 1:1-förhållande hade det krävt att det i princip bara varit amerikaner som handlat med den svenska aktien i den tidsperioden, att alla amerikaner sett aktien som lika billig.

I verkligheten är det väldigt många svenskar som hade påverkat priset (jämfört med andelen svenskar som påverkar priset i en globalfond), men även folk från andra länder än USA som haft annan valutakursändring som har sin syn på vad aktien är värd. Att detta skulle sluta i en 1:1-förändring efter valutakursen USD/SEK är osannolik.

Vi kan vända på det, låt oss säga att det är Amazon-aktien som handlas på New York-börsen i USD som vi pratar om i stället. Låt säga att en lokal händelse i Sverige har orsakat att SEK stärks eller försvagats mot USD.

Tror vi att svenskarna som då eventuellt sett Amazon-aktien som billig eller dyr hade kunnat påverka Amazon-kursen på New York-börsen på sådant sätt att värdet i USD motsvarat valutaändringen 1:1? Nej , det är inte rimligt i praktiken.

Jag anser att detta bevis faller som förklaring till att det skulle vara samma valutarisk i en globalfond som en sverigefond för en investerare boende i Sverige.

Vetenskaplig artikel från Adlers och Dumas

Ni har även refererat till en vetenskaplig artikel av Adlers och Dumas 1984.

Den har ni tyvärr missuppfattat.

Citatet ”Common stocks, for example, regardless of where they are traded, and physical assets, regardless of where they are located, can therefore equally well be said to have no intrinsic currency denomination or to be denominated, to the extent of their exposures, in one or more currencies.”

Det som menas är att aktier eller t.ex. hus inte har en inneboende valuta. De kan prissättas i vilken valuta som helst och värdet kommer i grunden från framtida kassaflöden (eller förväntningar av sådana) som kan ligga i flera olika valutor. Detta till skillnad mot exempelvis en USD-obligation där det står i kontraktet om vilken valuta som ska betalas, dvs. har intrinsic currency.

Vi måste skilja på värde på tillgången och avkastning för investeraren.

En dollarsedel är lika så denominerad som obligationen, det står uttryckligen på den vilken valuta som den är denominerad i. I USD-termer så är värdet alltid $1 (nominellt) och avkastningen alltid 0, för svensken är den 100% valutarisk.

Till skillnad från dollarsedeln så kommer värdet i en aktie från framtida kassaflöde.

Men, det citatet menar bara detta.

Att en tillgång saknar inneboende valuta gäller priset, inte din avkastning som investerare. Värde kan uttryckas i vilken valuta som helst medan avkastningen mäts i den valuta du lever i. Avkastningen realiseras slutligen i hemvalutan och den bär valutarisk som jag tidigare visat.

Vi tar ett hus som exempel nu när citatet också nämner fysiska tillgångar.

Låt säga att det finns ett nybyggt parhus i Sverige med två exakt likadana bostäder (i detta teoretiska exempel) där en t.ex. amerikan köper den ena bostaden som spekulation och han bor kvar i USA. En svensk köper den andra bostaden som spekulation, han bor i en annan bostad så den inte slits. Båda köper den för 5 000 000 SEK. Vi kan göra om det till bananer, om vi vill, låt säga båda värdet också är lika med 500 000 bananer. Vi kan göra om det till guld om vi så vill, det i sig har ingen betydelse vilken sorts valuta vi sätter på den. Så länge de inte säljer så äger båda en bostad och ingen har fått någon avkastning ännu.

Ett år senare säljer båda, båda får 5 000 000 SEK vardera för sina bostäder, dvs 500 000 bananer (vi låtsas att bananpriset stått still). Värdet för båda har ökat med 0 bananer.

Ni förstår säkert vad jag kommer till nu. Avkastning kommer utan valutarisk för svensken, men för amerikanen så beror avkastningen på hur många USD amerikanen fick betala för de där 5 miljonerna SEK som inköpspriset låg på och hur många USD amerikanen fick tillbaka för de där 5 miljonerna SEK som det såldes för ett år senare. Bostadspriset i SEK justerade sig självklart inte 1:1 efter hur valutan USD/SEK rörde sig under det året som gick.

Slutsats

Jag anser att för att bevisa er tes om att det är samma valutarisk i en sverigefond som en globalfond så har ni blandat bevis och mekanismer hejvilt, eller åtminstone tagit teorier som är applicerbara på något annat och försökt få dem att passa in på er hypotes. Men jag anser inte att ni lyckats. Vissa mekanismer som ni påstår existerar inte för alla tillgångar, andra mekanismer är sidospår som diskuterar underliggande företags valutaexponering som är ett annat ämne, andra mekanismer påverkar men inte 1:1 och påverkar det inte 1:1 ja då har du inte tagit bort valutarisken. Vissa argument motsäger sig dessutom er tes. Ni har dessutom övertolkat en artikel som egentligen inte säger det ni vill. I flera fall argumenterar ni för en mekanism för att sedan när den inte håller byter till en annan mekanism. Det brukar inte vara en stabil grund för en kassaskåpssäker teori utan snarare en indikation att man vill att sin hypotes ska vara sann.

Jag har nu punkt för punkt gått igenom era bevis och jag menar att bevisen inte visar det ni påstår.

Visst kan man säga att handelsvalutan inte har någon betydelse om handelsvalutan inte är detsamma som valutan prisupptäckten sker i.

Visst kan man säga att valutan prisupptäckten sker i inte har någon betydelse, såvida man inte sätter den i relation till sin basvaluta. Man kan hävda att det är basvalutan där risken finns, inte valutan för prisupptäckten, men vilken valutarisk du tar är fortfarande relaterad till vilken valuta prisupptäckten sker i. Det har betydelse om prisupptäckten sker i USD eller i SEK i relation till din basvaluta.

Skiljer sig valutarisken sig åt i en svensk indexfond jämfört med en global indexfond.

Ja, när det gäller en investerares avkastning, vilket mäts mellan tillgångsslagets valuta där prisupptäckten sker och investerarens basvaluta.

Över mycket långa horisonter brukar valutors bidrag till förväntad avkastning vara nära noll, men utfallen kan avvika länge och det är ingen lag.

Valutarisken är helt klart relevant om man inte kan vänta många år. Denna valutarisk är dock inte den enda risken eller möjligheten vid en investering och det är svårt att förutse hur valutor kommer att gå, precis som för marknadsrisken så bör man äga aktier långsiktigt och trappa ner när man närmar sig uttag. Gör man det så minskas både marknadsrisk och valutarisk och på så sätt behöver man inte ligga sömnlös om nätterna.

Det var väl det hela jag tänkte skriva om ämnet. Hoppas ni får en bra dag!