De flesta menar ändå att tror man faktiskt att dollarn skall ned länge så lönar det sig att stuva om sparandet. Alla gör naturligtvis som man vill.

I Fredags var det tex en stor artikel i Dagens Industri där de pratar om svenskarnas sparande i aktiefonder och indexfonder. Att man ser ett skifte från Indexfonder till aktivt förvaltade fonder.

De belyser problemet med för mkt sparande i indexfonder

De skriver bl.a “aktiemarknadens fundamentala syfte är att kanalisera kaptial till de mest lovande entrepenörerna och de mest effektiva företagen. Men denna livsviktiga sorteringsmekanism sätts ur spel när investeringar sker per automatik. En indexfond frågar inte om en affärside är hållbar eller om en ledning är kompetent, den köper blint baserat på börsvärde och likviditet”

vidare:

“resultatet blir en farlig rundgång, ju mer en aktie stiger, desto mer måste indexfonderna köpa, vilket i sin tur driver upp priset ytterligare”.

”detta skapar en grogrund för värderingsbubblor som förr eller senare spricker”

Vilket är ett rent faktafel. Finns aktien redan i indexet, så behöver inte fonden köpa mer. Aktien gick ju upp, så den är redan en större del av fondens innehav.

Ju mer pengar som kommer in i fonderna desto mer köps. Det är ju givet. Ju mer köpare som kommer desto mer går kursen upp just pga det och inte fundamenta.

Det är inte relevant för det påstående som gjordes, som du citerade. Påståendet som gjordes var att det fanns en återkoppling mellan att indexfonderna behöver köpa mer p.g.a. en aktie gått upp.

Det är en rent felaktigt påstående.

Aktieuppgången tvingar inte indexfonderna att köpa mer.

Okej! Fondbolaget måste köpa aktier enligt indexets viktning. Det skapar köptryck på just de aktierna. Det är flödesdrivet, inte fundamentadrivet. sen är det en annan sak att om priserna drivs upp för mkt så kommer aktiva investerare sälja övervärderade aktier och det pressar tillbaka priserna. Artikeln som var skriven av flera större aktörer, tex Pareto som förvaltar 110 miljarder och Rickard alte, förvaltare av länsförsäkringars fond Europa Aktiv.

De noterar att 25 års siffror visar det största nettoinflödet i aktivt förvaltade fonder sedan mätningarna startade 2010. Och att det är nyttigt.

Nightowl,

Om en amerikansk turist i Schweiz - som är van vid att en Big Mac kostar 6 USD hemma - växlar in det beloppet i CHF och sedan upptäcker att det inte räcker till en Big Mac i Genève, vilken slutsats tror du att han/hon drar? Vilken skulle du dra?

Tror inte att detta är fråga om “konsumtionsvalutarisk”. Det begreppet använder vi väl för att beskriva hur vår konsumtion påverkas av valutakursförändringar? Typiskt sett hur vi som konsumenter drabbas eller gynnas av att priser på importerade varor varierar när valutakurser stiger eller faller. Big Mac index adresserar inte den frågan. Indexet är skapat för att på ett enkelt sätt testa teorin om köpkraftsparitet (Purchase Price Parity). Enligt köpkraftsparitetsteorin anpassar sig växelkurser till rörelser i allmänna prisnivåer. Med de vanliga antagandena om fria marknader, frånvaro av transaktionskostnader och skatter etc, borde växelkursen för två länders valutor spegla skillnaden i prisnivå för respektive land. Eftersom priset på en Big Mac är en proxy för den allmänna prisnivån kan PPP-teorin enkelt testas genom att studera skillnaden mellan den implicita växelkursen (given av priserna i Big Mac i respektive valuta) och den officiella. Skillnader som inte enkelt kan förklaras tillskrivs en över- eller undervärdering. Hur länge varar en sådan? Anhängare av denna teori väntar sig att valutakurser till slut anpassar sig till förändringar i prisnivåer. Som vi har erfarenhet av i Sverige brukar långvarig inflation leda till devalveringar och deprecieringar etc. I verkligheten bestäms valutakurser också av andra faktorer. Förtjänsten hos BMI är väl att den snabbt kastar ljus över skillnaden mellan köpkraft för olika valutor.

Problemet är ju att exempelvis H&M kommer påverkas av dollarkursen går ner, det hjälper inte att köpa bolag som köper i dollar vilket de flesta gör? Vet att bolag som scania valuta säkrar så kanske att de är lite mer skyddade? Men tveksam

Bara om fonden har ett positivt nettoflöde från insättningar/uttag. Generellt har inte indexfonder något stort sådant.

Om det inte finns nettoinsättnnigar så behöver inte indexfonderna köpa mer av en aktie för att behålla marknadsvikt när samma aktie ökar i andel av index.

Dessutom så skapar det något ökade priset alltid ett motsvarande säljtryck på aktiemarknaden som helhet. Dessa två är alltid lika stora så de påverkar inte prisättningen.

För varje krona någon köper på börsen som helhet är det någon annan som säljer. En transaktion har alltid två parter och nettoflödet av pengar in till börsen i transaktionen är alltid noll!

En part sätter in exakt lika mycket som den andra tar ut. Nettot blir noll. Detta gäller alla transaktioner och därmed även summan av alla transaktioner.

Deras intresse är att tjäna pengar på avgifter. De är rent skadliga för småspararna som helhet.

Inget av detta har någon koppling till valutarisk.

Flyttar du konsumtion från en valuta till en annan och du får ett annat resultat. Vad beror det på om inte konsumtionsvalutarisk?

Det har du rätt i. passar inte i denna tråd. jag vill dock påpeka att jag tycker du förenklar allt lite väl mkt ibland. I globala jätteindex är det inte så hög påverkan, desto mer i smala index, småbolagindex och emerging markets.

också Morningstar:

Den valuta som fondens andelskurs räknas i och som andelar köps och säljs i. Svenskregistrerade fonder är normalt noterade i svenska kronor (SEK). Vid köp av fonder noterade i andra valutor behöver en valutaväxling göras, vilket banken normalt tar hand om, men se upp med vilken växelkurs som används. Notera att fonden noteringsvaluta inte påverkar avkastningen, tre olika fonder som har sin bokföring i olika valutor men investerar i samma aktier, kommer att få samma avkastning. I praktiken finns en lite skillnad därför att fondens likviditet (pengar som ej är placerade i värdepapper) normalt till stor del är i noteringsvalutan, men effekten av detta är försumbar.

Så det är väldigt spridda skurar.

Hej Nightowl,

Det vore bra om vi kom överens om definitionerna. För mig är “konsumtionsvalutarisk” risken för att priset på min konsumtion rör sig till följd av valutakursförändringar. T ex: Om min varukorg bara innehåller importerad gåslever och champagne lär jag drabbas av att SEK sjunker mot EUR. Handlar enligt mig alltså om risker för ändrad köpkraft för konsumenten till följd av förändringar över tid i valutakurser. Hur ser du på den definitionen?

Men jag tror att vår diskussion började med att jag hävdade att Big Mac-index indikerar valutors eventuella över- eller undervärderingar. Som jag förstod det höll du inte med. Jag exemplifierade med att en amerikansk turist i Schweiz inte har den köpkraft i CHF han eller hon kan vänta sig, baserat på förhållandet mellan ländernas respektive allmänna prisnivåer (priserna på Big Macs). Och att den skillnaden kan hänföras till en övervärdering av CHF. Du säger - om jag nu förstått dig rätt - att skillnaden mellan den officiella och implicita växelkursen är en fråga om “flyttad konsumtion” och att det rör sig om “konsumtionsvalutarisk”. Här är jag tacksam för ett förtydligande. Du tycks hävda att den amerikanska turisten (i mitt exempel) drabbats av konsumtionsvalutarisk. Men det förutsätter väl att denne drabbats av en förändring av valutakurserna? Men i mitt exempel har turisten inte drabbats av ändrade växelkurser. Han eller hon är offer för en skillnad mellan den officiella och implicita växelkursen vid en given tidpunkt - inte skillnaden över tid mellan växelkurser. Om man drabbas (eller gynnas) av detta gap som turist eller i annan egenskap så är det inte till följd av en förändring av valutakurser. De är vad de är i den stund gapet mäts.

Vänliga hälsningar,

Scrooge

Nej varför då? Växelkursen kan ses som aktiekursen, det säger inget om det totala värdet.

Ett tydligt exempel är Turkiet som tidigare strök 6 nollor från sin valuta. De gjorde det vid en tidpunkt då 1 miljon Lira var värd ca 0.75 USD. Efter denna omvända split blev 1 YTL = ca 0.75 USD.

Just att gjorde det så enkelt innebar också att smyghöjningar av priser inte skedde, de hade även redan långt innan dess slutat skriva ut alla nollor på prislapparna så inget förändrades egentligen. Nya sedlar och mynt bara och att valutan döptes om till YTL = Yeni Turk Lirasi. Yeni betyder “ny”.

Så nej, växelkursen säger inget om prisnivån i landet. Turkiets prisnivå, löner, kostnader mm. påverkades inte alls av att 1 YTL sattes till 0.75 USD.

Däremot är det förstås så att att företag som utvecklas väldigt svagt får en aktiekurs som faller alltmer. Motsvarande för ett land som har en statlig konsumtion som överskrider fundamenta, då faller växelkursen.

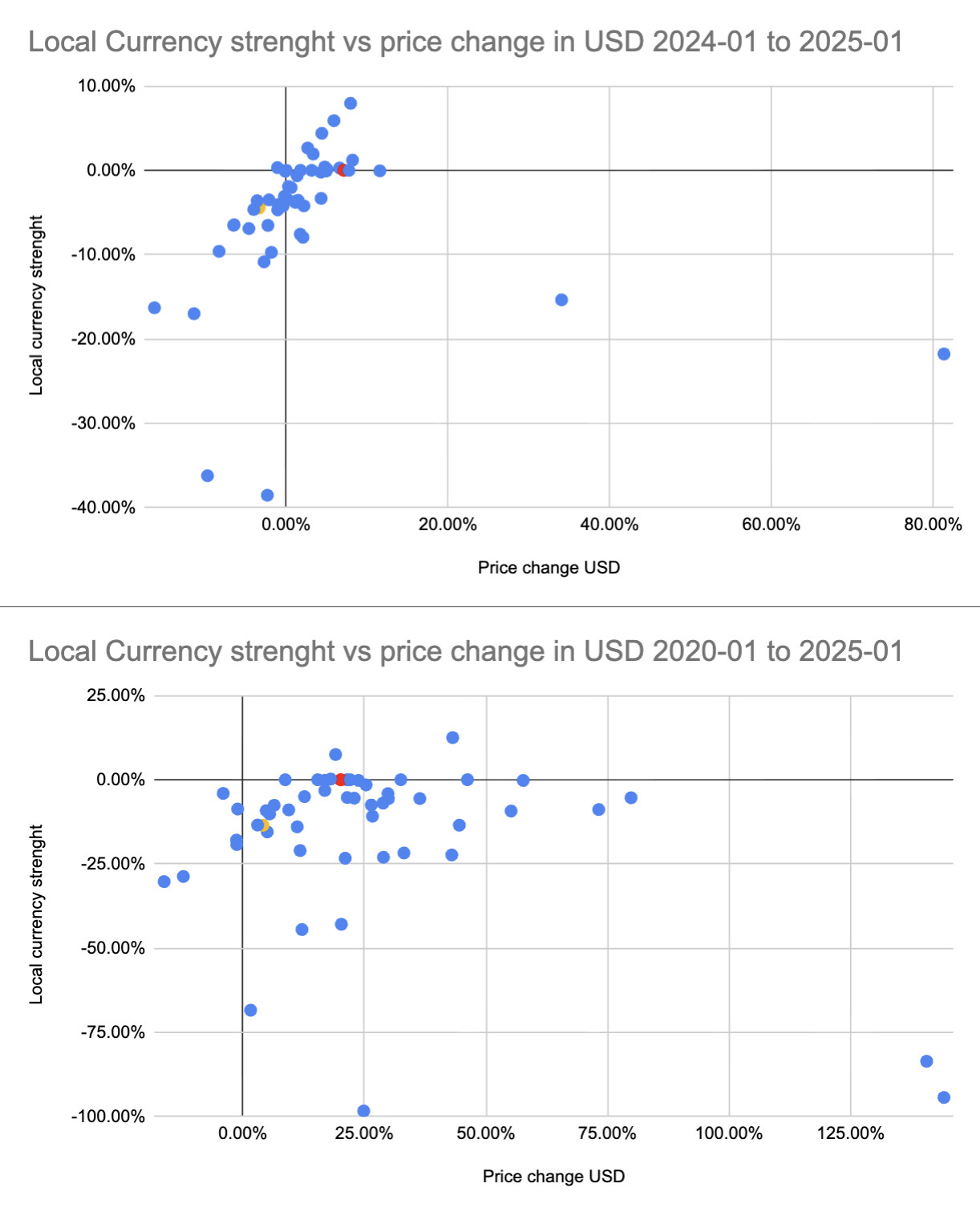

Jag har skapat ett par grafer som visar hur prisutvecklingen av Big Mac korrelerar med ett lands valutaförändring.

X-axeln visas prisförändringen av Big Mac för varje land men mätt i USD.

Y-axeln visar hur stark landets valuta varit mot USD. Större än 0 betyder alltså att det landets valuta har stärkts mot USD.

Varje prick är alltså ett land och röd prick är USA, gul prick är Sverige.

Den översta grafen visar detta för tidsperioden Januari 2024 till Januari 2025.

Här kan vi tydligt se trenden att förstärkt valuta = högre pris i landet mätt i USD, med några få undantag.

Den understa grafen samma sak men för tidsperioden Januari 2020 till Januari 2025.

Här ser jag däremot ingen tydlig trend alls. Hur stark valutan i landet varit verkar inte korrelera med prisutvecklingen.

Dessa skillnader mellan kort trend, 1 år, och längre trend 5 år, kan alltså indikera att valutaförändringar korrelerar med prisförändringar realt på kort sikt, men inte på längre sikt. Det kan alltså indikera att det finns en tröghet som tar lite tid att justera. Löner justeras t.ex. inte dagligen efter hur valutakurserna utvecklas, de flesta har lönejustering 1 gång per år. Hyreskontrakt av fastigheter löper ofta på flera år så det tar tid innan hyror justeras etc.

Data för 2025-2026 finns inte än men pga den snabba och kraftiga försvagningen av USD kommer det nog kräva lite tid innan spåren av den raderas ut i prisutvecklingen.

Datat har jag hämtat från följande site så den som vill kan tanka ned det och göra egna analyser.

Edit:

Här kommer yyterligare förtydlingar och analys av vad vi ser:

Det jag ser i det första diagrammet som mäter förändringarna under år 2024 är att starkare SEK mot USD leder till högre prisökning i Sverige mätt i USD (och motsvarande för alla andra länder).

Detta är naturligt då kostnaderna för en Big Mac i Sverige till stor del är knutet till nominella kostnader i SEK. Dvs. löner och hyror är redan förhandlade i SEK så om SEK får ökat realvärde så ökar också kostnaderna att producera en Big Mac i realvärde i Sverige.

Om vi däremot ser på 5-årsdiagrammet så ser vi inget sådant mönster alls och det är också naturligt då löner och hyror omförhandlas och anpassar sig till valutans nya realvärde. Har SEK varit svag kräver vi högre löner mätt i SEK. Har den däremot varit stark så finns inte så mycket utrymme att höja lönerna, och du har ju redan fått löneökning realt pga valutaförstärkning.

Slutsatsen av detta är alltså att man tar en valutarisk om man har saldon eller förpliktelser mot den valutan, t.ex:

-

saldon i valutan (positiva eller negativa)

-

räntebärande värdepapper som ger nominell avkastning i valutan

-

anställda med förhandlad lön i valutan

-

hyror eller andra framförhandlade utgifter i valutan

etc

Det är dock stor skillnad på en vara som Big Mac och energi.

Kostnaderna för en Big Mac består till stor del på lokala kostnader i nominell valuta. Kostnaderna för el och bensin däremot påverkas nästan inte alls av lönekostnader i lokal valuta. Det handlas globalt och priset reagerar ögonblickligen på en valutaförändring.

Ditt sista citat handlar om helt annan sak, dvs vilken valuta en fond är noterad i, inte underliggande värdepapper, som ditt första citat handlar om.

Hela denna tanke är befängd av så många olika saker. Enklast är att ta guld som exempel, om man har köpt guld noterat i USD eller i SEK saknar betydelse för hur bra ditt guld kommer utvecklas. Det har inget minne av hur vi betalade guldet.

Detsamma med bitcoin som man kan köpa för många olika valutor, om man betalar sin bitcoin med USD eller SEK gör ingen skillnad. Den bitcoin man köpt påverkas inte av valutan man har betalat med.

Nu är vi på tröskeln till att kunna köpa aktier över blockkedjan och då kommer vi kunna köpa Apple för vilken valuta som helst, USD, SEK, bitcoin etc. xStocks är intressant, om jag köper Apple för bitcoin, är mina Apple exponerad mot bitcoin då?

Själva betalningen påverkar inget. Där är vi överens. Växlingar påverkar valutarisken.

Hur kan en växling påverka valutarisken?

För mig som svensk. Om jag har USD på ett konto och växlar det till SEK, så bedömmer jag att det minskar min valutarisk (går det åt andra hållet ökar det min valutarisk).