Hej vilka för- och nackdelar finns det med:

ETF:n ”Vanguard Total World Index” i jänförelse med fonden ”länsförsäkringar global index”?

1 gillning

Oftast enklare att månadsspara i en vanlig fond som LF.

Etf:er har lite andra kostnader och avgifter. Oftast behöver man köpa i lite större belopp för att det ska löna sig vid varje insättning. Man måste dessutom köpa hela andelar varje gång om du inte har hitta den på nån plattform som erbjuder fraktionshandel.

1 gillning

Har du lust att säga lite mer om hur avgifterna skiljer. Jag ska snart göra lite köp av EUR ETF och behöver detaljerna. Som jag förstår finns typ en TER / avgift inbyggd som med fonder, men handlings avgifter tillkommer (dvs till handlaren, ej fonden)

T.ex courtage, växlingsavgift och spread tillkommer.

1 gillning

Fördelar VWCE:

Betydligt bredare (7500 bolag, täcker in EM och mer mellanstora, ingen ESG screen)

Nackdelar VWCE:

Tillkommer kostnad vid handel (0,25% valutaväxling, ca 0,25% courtage, plus eventuell spread men om du handlar mitt på dagen är den generellt väldigt låg), går ej att automatiskt månadsspara i.

1 gillning

Det namnet är för ETF:en ”VT” som vi inte kan handla eftersom den är amerikansk. Istället måste du handla europeiska ETF:er, t.ex. VWCE som tidigare nämnts. Den är dyrare än VT, och när man också måste betala valutaväxling och courtage ser jag få anledningar att välja den framför indexfonder.

1 gillning

Eftersom detta tillkommer som engångsavgifter borde det hänga på TER fond avgiften inbyggd i ETFen. Kan man förutsätta att den då är lägre än motsvarande fond som har handlingsavgifter täckta av den årliga avgiften ? Dvs ETF kommer att vara bättre avgiftsmässigt efter en viss hold time ? Eller är ETF alltid strikt dyrare pga detta ?

1 gillning

Ganska ofta så har ETF:er lägre årsavgifter, så i de fallen så skulle ETF:erna vara värt det avgiftsmässigt efter x år.

2 gillningar

Som exempel tog jag denna:

Lyxor Core MSCI World (DR) UCITS ETF - Acc

Det blir rätt illa på 1 år, men ok redan vid 3-5 år.

Total avgift ink allt per år om jag räknat rätt:

1 år ca 0.82

3 år ca 0.42

5 år ca 0.35

10 år ca 0.33

Vid 10 år ligger Avanzas cut på ca 20% av totala avgiften. 20% är handlingavgifterna.

Vid ett år är Avanzas cut 80% av totala avgiften ![]()

Någon annan får gärna kontroll räkna för att se vad ni kommer fram till ![]()

1 gillning

Lyxor Core msci går köpa billigare på Frejvid eller Kiwi. Där säljs den utan courtage och växlingsavgift ![]()

1 gillning

Jag såg det i en gammal tråd nyss (ang. Frejvid) spännande.

Tyvärr vill jag kunna både sätta in och ta ut direkt i Euro. Jag har spanat in Degiro.

Ett alternativ som jag själv använder mig av för detta är Interactive Brokers. Man kan sätta in och ta ut i båda EUR och SEK (samt ett gäng andra valutor) via vanliga banköverföringar. Courtage är även det billigt vid lite större köp/sälj, standard (Tiered) är 0.05% med minimum 1.25 Euro. Växling är också billigt. Dock erbjuds inte ISK och det är enbart 1 gratis uttag per månad.

2 gillningar

Jag har sett denna men inte jämfört några detaljer ännu. Jag har hittills spanat in Degiro för att de verkar större (finns på många EU marknader) och mer välkända men jag kan ha fel. Storleken kanske heller inte säger nått om motparts risken iofs. ISK kan jag inte ha längre pga utskrivning.

Är du nöjd med Interactive Brokers, är det för långsiktiga investeringar? och hur kom det sig att du valde den siten ?

Tack igen för tipset.

Interactive Brokers är nog större (över 2 miljoner kunder vilket är likvärdigt med Degiro, men AUM är nog högre) men inte lika välkända i Europa.

Jag är nöjd. Den enda nackdelen för mig personligen är att man endast får 1 gratis uttag per månad så om man tar ut ofta är den kanske mindre bra. Jag använder den till långsiktiga investeringar. Valde den för att både courtaget och valutahandel var billigt. Det är även enkelt att flytta med nästintill vart man än flyttar i världen.

1 gillning

Degiro verkar ha båda nedanstående ETFer som Comission-Free som handlas i EUR:

- iShares Core MSCI World UCITS ETF USD (Acc)

- iShares MSCI World UCITS ETF USD (Dist)

“Core” verkar historiskt har gått lite bättre, men är det någon som vet vad skillnaden mellan dem är ? Gissar jag rätt om jag tror att Acc inte ger utdelningar, men istället återinvesterar då att ETFens kursvärde ökar, och därav historisk skillnad ? Det låter som att det är Core varianten jag vill ha om jag inte bryr mig om utdelningar och istället vill ha värdeökning.

Jag läste precis någonstans att Degiro och IB är ganska likvärdiga. IB är bättre för valutaväxling och att flytta mellan länder. Degiro kanske billigare om man bor i ett och samma EU land och handlar i EUR utan välxing, dessutom har de några specifika ETFer comission-free. Vet inte om det stämmer dock.

Acc = Accumulating = Återinvesterande

Dist = Distributing = Utdelande

Det är samma index, men av någon anledning har dist-etf:en betydligt högre avgift (0.5% vs 0.2%)

1 gillning

Jag tror BlackRock har nån typ av produkt serie med lägre avgifter som är iShares “Core”, men vet inte exakt hur de tänkt ![]() Det är oavsett Core Acc jag vill ha.

Det är oavsett Core Acc jag vill ha.

Ja, om man vill investera huvudsakligen i Degiros “core selection” så blir det något billigare. Om man köper annat så är Interactive dock billigare, även utan att ta hänsyn till växling.

1 gillning

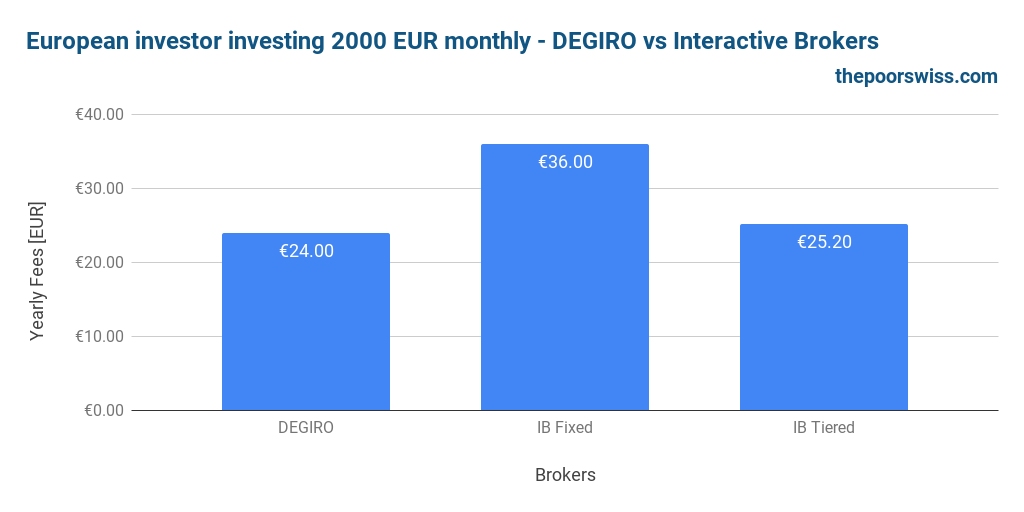

OK, det verkar oavsett väldigt likvärdigt för icke-gratis ETFer. Det var denna artikel jag läste, eftersom den var ganska ny, dock inte koll på kvalitet på den (ren snabb-googling):

https://thepoorswiss.com/degiro-vs-interactive-brokers-european-portfolio/

Jag läste under “European investor”. I övrigt verkar IB bäst.