Ja, hos Avanza (om jag fattar det rätt), som sannolikt har avtalat om (tjänste-)pension för sina anställda. Bara för att man försöker förhandla bort/avsäga sig rätten till pension på individuellt plan så erbjuds och finns den fortfarande hos arbetsgivaren. Jag är ingen jurist, men i mitt tycke verkar det koka ner till hur man ska tolka begreppet pensionsrätt.

Ett sätt att kringgå detta borde väl också kunna vara att “säga upp sig” från bolaget, kanske också avregga det som arbetsgivare, för att sen “återanställa sig”. Då bör det betraktas som en ny anställning?

Så två oklarheter, dels, vad innebär egentligen pensionsrätt, och dels, när kan man anses vara på en ny anställning?

Men jag vet inte om det går att få svar på utan att det prövas juridiskt. Och där vill man ju inte hamna. Någon som läst juridik kanske vågar sig på en gissning? Plz @Ellenem

Man vill ju inte riktigt chansa med ett par hundratusen som man sen både måste betala statlig skatt vid löneutbetalningen samt bli beskattad vid uttag från pensionsförsäkringen.

Har en annan fundering kring detta. Eftersom kostnaden för IPS är vanlig arbetsgivareavgift för aktiebolaget, bör inte den kostnaden vara grund för allmänpension? Jag har rätt stort ackumulerat utdelningsutrymme som jag primärt vill nyttja… Om jag då tar skatt upp till typ statlig inkomstskatt/allmänpensionsgrundande, kan jag då, som löntagare, nyttja del av min nettolön för att göra avsättningar till IPS vilket jag sedermera kan kvitta mot bruttodelen av min lön? Dvs momentan “gratis” pensionsavsättning i dag i IPS, jämfört med TJP, som hade belastat bolaget utöver bruttobruttolönen? För nog är det bruttobruttolönen som är allmänpensionsgrundande, och den påverkas inte av sparande i IPS? Men, det känns som jag begår någon form av tankevurpa här! Too good to be true?

Jag brukar säga att Skatteverket är den enda myndighet i Sverige som funkar bra… Men detta är ju tveksamt. Senast fick jag följande svar: "Hej,

Skatteverket svara inte på bedömningsfrågor. Du har fått bra information och länkar kring din frågeställning. Utifrån det får du ta ställning om hur du vill göra, du får också göra ett öppet yrkande i din inkomstdeklaration och argumentera för eventuellt avdrag.

Min situation är som följer:

Jag har inte jobbat för/i mitt aktiebolaget de senaste sju åren utan varit anställd på annat håll. Ish 2017 gjorde jag avsättning till TJP åt mig som löntagare. Mellan 2018-2025 var företaget inte ens registrerat som arbetsgivare. Vilket fall faller jag under - A, B, C eller D enligt länken ovan under avsnitt 2 respektive 4?

Vänligen hjälp mig bedöma (väljer medvetet att inledningsvis inte nämna min tolkning för att undvika att påverka eventuella svar)

Detta är nog vad jag landar i för egen del… efter ha grubblat på tok för mycket kring det!

"2 Frågeställning Det händer att anställda med pensionsrätt i sina anställningar i utbyte mot höjd lön avstår från att tjäna in ytterligare tjänstepension (situation A). Det är inte heller ovanligt att anställda som har rätt till tjänstepension i en anställning fram till 65 års ålder fortsätter sin anställning utan att tjäna in någon tjänstepension för tiden efter 65 år (situation B) eller byter anställning till en där de inte har rätt till tjänstepension (situation C). Det förekommer även att anställda inte har rätt till tjänstepension i nuvarande anställning men har haft sådan rätt i någon tidigare anställning (situation D).

4 Bedömning Frågan är när en anställd helt saknar pensionsrätt i anställning och därmed har rätt till pensionssparavdrag. Mot bakgrund av ovanstående tolkar Skatteverket gällande rätt enligt följande.

En person anses helt sakna pensionsrätt i anställning om personen under beskattningsåret inte har någon anställning i vilken personen under beskattningsåret eller tidigare beskattningsår har haft rätt till tjänstepension. Att personen under tidigare beskattningsår kan ha haft andra anställningar med rätt till tjänstepension saknar betydelse vid denna bedömning. Det innebär att pensionssparavdrag inte kan medges i fallet A och B ovan eftersom den anställda inte helt saknar pensionsrätt i anställning. För fallet C saknar personen däremot helt pensionsrätt i anställning under förutsättning att personen inte under någon del av beskattningsåret hade kvar sin tidigare anställning där personen hade rätt till tjänstepension - personen har därför rätt till pensionssparavdrag. Detsamma gäller för fallet D." https://www4.skatteverket.se/rattsligvagledning/377088.html?date=2019-05-23

Fall D bör gälla, ty:

Jag har inte jobbat för mitt FÅAB under de senaste sju åren utan varit anställd på annat håll. Ungefär år 2017 gjorde jag avsättning till TJP åt mig som löntagare via mitt FÅAB. Mellan 2018-2025 var företaget inte ens registrerat som arbetsgivare och hade ingen verksamhet eller omsättning och därmed ingen vinst. Och baserat på följande.

“För att vara “verksam i betydande omfattning” krävs det att dina arbetsprestationer medför en vinstgenerering. Enligt rättsfallet från HFD kan en person anses uppfylla verksametskravet om denna är anställd i ett annat företag en FÅAB. Kravet för detta är att personen inom anställningen utför tjänster specifikt åt FÅAB. Min bedömning i ditt fall skulle vara att du skulle kunna uppfylla kravet på “verksam i betydande omfattning” om de tjänster du utför åt FÅAB medför en vinstgenerering för FÅAB.” https://lawline.se/answers/nar-ar-man-verksam-i-betydande-omfattning

Mitt FÅAB hade inga anställda mellan 2018-2025 (avregistrerat som arbetsgivare). Därför vidhåller jag att min nuvarande anställning hos FÅAB är att betrakta som en ny anställning för vilken det inte har betalats ut TJP. Och skulle man resonera kring anställning vid ett annat bolag, exempelvis Volvo, att jag hade arbetat där 2017 och sedan gjort annat fram tills i dag och sen börjat på Volvo igen 2025, kan det knappast anses vara samma anställning likt 2017.

Kan jag inte tänka mig? Jämka gör man väl om man tror man är duktig på att räkna och inte vill ligga ute med pengar? Vid deklarationen sedan ska det ju ändå bli samma, antingen får du igen pengar om du betalat in för mycket, eller om du har jämkat så sker i bästa fall ingen transaktion alls. Risken om du jämkat är att du måste betala in ifall du räknat galet när du jämkade. Personligen tycker jag inte det är värt besväret utan får hellre pengar tillbaka när det är dags att deklarera, än att behöva slanta upp med pengar som kanske redan har sipprat iväg till annat.

Hur man går till väga i deklarationen, för det blir först där man rapporterar in att man sparar i IPS eller kommer den informationen förtryckt från tex Avanza om man använder sig av dem?

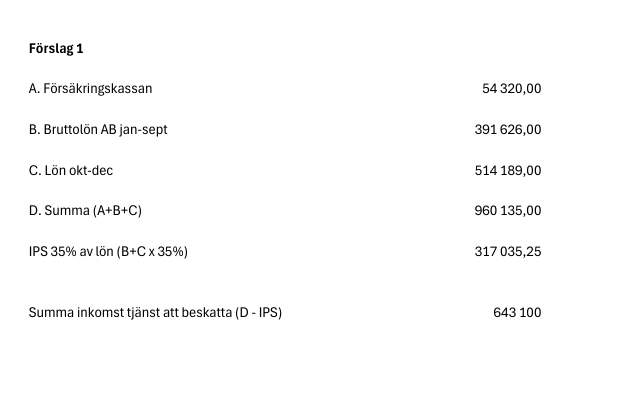

Så länge du håller dig under 643 100 kr så undviker du statlig inkomstskatt. Så här ser det ut för mig (som inte har någon post för “Försäkringskassan”):

Nu när det börjar närma sig årsskifte och jag är fortfarande inte säker på om jag får göra detta avdrag (då jag ett tag (många år sen) hade tjp via Avanza).

Svaren från Skatteverket känns inte hundra.

Ska man prova dra av en liten summa och se vad som händer?

Hur troligt är det att man kollas så man faktiskt får ett ok? För antar att om de godkänner ett litet avdrag i år är även större avdrag ok kommande år då förutsättningarna inte förändrats?

Om man startar ett dotterbolag och börjar vara anställd där istället skulle det vara en säker väg att gå?

Vet det blir lite mer jobb, men det skulle det kunna vara värt.

Deklarationen har kommit och det är dags att göra avdrag!

Jag har under 2025 satt in 100k i IPS, den summan har kommit förtryckt under “Övriga kontrolluppgifter, pensionssparande” från banken.

Gör jag då helt enkelt så att jag skriver in 100 000 i rutan 3.1 under allmänna avdrag och skickar in eller behöver jag bifoga eller argumentera för detta någonstans?