Har försökt luska ut om sparande i IPS som egenföretagare är rätt beslut eller inte

så jag undrar om det är någon som har tagit någon funderare på det i jämförelse med de andra pensionssparandealternativen som är möjliga?

Scenariot som är aktuellt för mig är följande

- AB, fåmansföretag

- konsult, arvode 1025/h, 1800h/år → 1845 000 i inkomster

- komunalskatt 30% (24% medel)

- Ingen tjänstepension arbetsgivare (krav för att kunna göra avdrag i privata deklarationen för IPS)

I mina beräkningar så ser jag följande fördelar när jag jämför med att tex spara pengarna direkt i bolaget i en kapitalförsäkring

+ Mera pengar i privat ficka, NU.

+ (som man då antingen spenderar eller lägger i ett privat sparande, ISK har dessutom lägre avgifter än ett kaptialsparkonto i företag(Beror på bank))

+ Lägre schablonskatt på IPS än ISK och Kapitalförsäkring (0,372% mot 1,086% för 2024)

+ Högre total avkasning på sparande i och med lägre avgifter

+ Lägre skatt på uttag ur IPS än framtida träda i bolag

- Pengarna låsta tills man är minst 55

- Lägre buffert i bolaget (men det här kan man ju styra själv, så inte en nackdel utan något man får ha med i beräkningen bara)

Frågan är då om jag har missat något ordentligt här? För när jag räknar ihop det och gör en beräkning med tex 6% avkastning på fondsparande (innan avgifter/skatt) så blir det ganska stor fördel för IPS då man inkluderar framtida avkasning

Mina tankar i varför jag drar de slutsatserna ser ni nedan vilket då ligger till grund för punktlistan ovan.

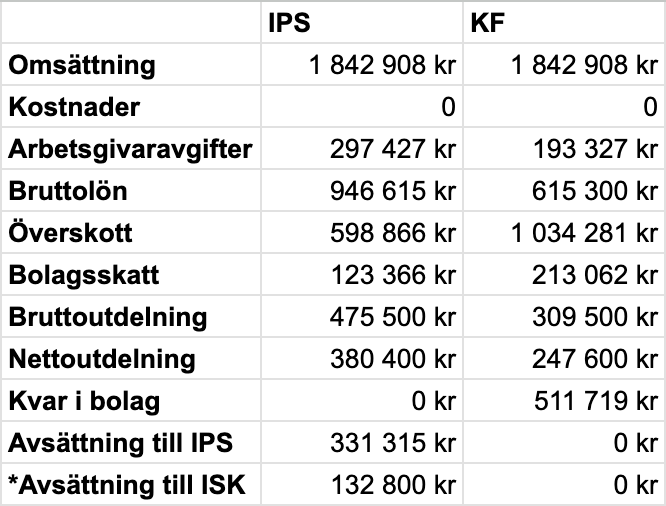

Inkomsterna i scenariot ovan disponeras disponeras enligt följande

- Lön upp till statlig skatt 51250

- Extra lön motsvarande maximalt privat avdrag på skatten för sparande i IPS dvs 35% av total bruttolön (max 10 IBB), (51250 / (1 - 35%) - 51250) = 27596

- Maximal utdelning enligt huvudregeln

bruttolön: 946 154 (615 000 + 331 154)

Sociala avgifter: 297 282

vinst: 601 565

bolagsskatt: 123 922

resultat: 477 642

Utdelning: 473 077

kvar i bolaget: 4 565

Privat kommer man inte betala någon statlig skatt då man gör avdrag för extralönen som motsvara max IPS avdrag(35%), här gäller det att se till att jämka dock.

Man har även fått ett utökat lågbeskattat utdelningsutrymme på 165 577:- (132 461 efter skatt)

Bolaget har dock nu även betalat sociala avgifter på den ökade lönen, dvs 31,42% * 331 154 = 103717,4.

Notera dock att bolaget annars skulle betalat 20,6% bolagsskatt på det som en vinst istället om man inte betalat den utökade lönen, så det innebär en faktiskt utökad skatt på det beloppet på 10.72%, dvs 35500 SEK.

Notera även att i och med att man fick ett högre utrymme för lågbeskattad utdelning så innebär det en skatt på 20% på det beloppet istället för en framtida 25% vid träda för att få ut det i privat ficka. Dvs motsvarar 8278 Sek mer i egen ficka

Så resultatet efter ett år blir då

Bolag: 4 565 (beskattat med bolagskatt)

IPS: 331 154 (ska beskattas som inkomst av tjänst vid uttag)

Privat: 845 862 (netto) ~= 70488:- per månad

eller om man bara sparat i bolag med KF

Bolag: 515 693 (beskattat med bolagskatt)

IPS: 0

Privat: 713 400 (netto) ~= 59450:- per månad

Vid uttag blir det då, om man räknar med 24% inkomst av tjänst och träda 25%

UTAN IPS: 515693 * 75% + 713400 = 1 100 169,75

MED IPS: 4564 * 75% + 331154 * 76% + 845862 = 1 100 962,04

Ungefär samma resultat, men här har vi inte räknat någon form av avkastning eller dragit av avgifter, där fördel hamnar på IPS mot en kapitalförsäkring.

Så då när pensionen närmar sig

- Tömmar man rimligen periodiseringsfonder i bolaget först med lön + tömmer kapitalförsäkring med utdelning enligt huvudregeln

- När periodiseringsfondern är tömd sätter man bolaget i träda och väntar.

Samt börjar tar ut från IPS i lagom takt till en låg beskattning (8-24% inkomst av tjänst),

har man sparat det extra privata pengarna man fått ut ur bolaget i tex ett privat ISK så har man möjligheten att plocka extra behov därifrån för att inte behövs beskatta pengarna från IPS mer än nödvändigt

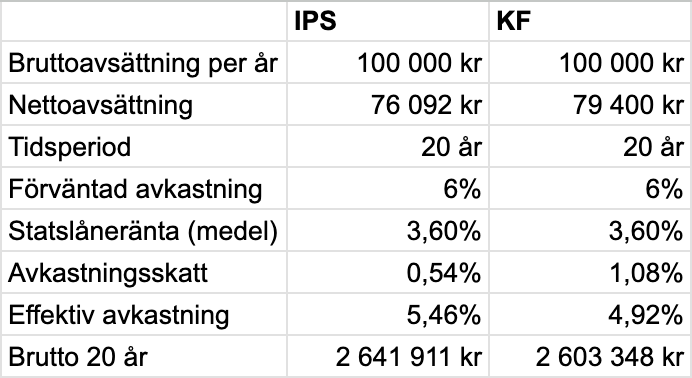

Avgifter enligt skatteverket & SEB

IPS avgifter

Årsavgift: 150 kronor (SEB)

Årsavgift: 0 (Avanza)

Skatt enligt schablonavkastning: 15% (av medel stadslåneränta föregående år) => 0,372% av innehavet för 2024

Uttag: skattas som inkomst av tjänst (8-24% vid 67 år beroende på lön)

Kaptialförsäkring avgifter

Årsavgift: 0,3% rörlig (SEB)

Årsavgift: 0 (Avanza)

“avkastningsskatt” enligt schablon: 30% av (stadslåneränta i NOV föregående år + 1%)=> 1,086% av innehavet för 2024, betalas som försäljning av innehavet 1 jan

Uttag: I och med att pengarna redan är beskattade med bolagsskatt vill vi ej ta de som lön, träda 25% eller utdelning enligt förenklingsregeln på 20% är det som gäller.

ISK avgifter

årsavgift: Gratis

Skatt enligt schablonavkastning: 30% av (stadslåneränta i NOV föregående år + 1%) => 1,086% av innehavet för 2024, dras på privata deklarationen (dvs pengarna får jobba längre i marknaden än KapitalFörsäkring)

Uttag: Ingen skatt