Om man driver ett AB med 2 ägare 50% procent var. Man plockar ut ca 35k var i månaden. Överskottet blir ca 250K i månaden. Hur ska man göra med överskottet?

Vill inte bara ha pengarna i AB utan hade helst investerat de.

Men i vad?

Tacksam för tips.

Om man driver ett AB med 2 ägare 50% procent var. Man plockar ut ca 35k var i månaden. Överskottet blir ca 250K i månaden. Hur ska man göra med överskottet?

Vill inte bara ha pengarna i AB utan hade helst investerat de.

Men i vad?

Tacksam för tips.

Vad har pengarna med bolaget egentligen att göra? Behöver ni använda pengar i bolaget för att expandera?

Varför inte brytpunktslön och sen utdelning?

Det låter bra, hur mycket är brytpunktslön?

Hur mycket kan man ta i utdelning sen?

Företaget är 1,5 månader gammalt.

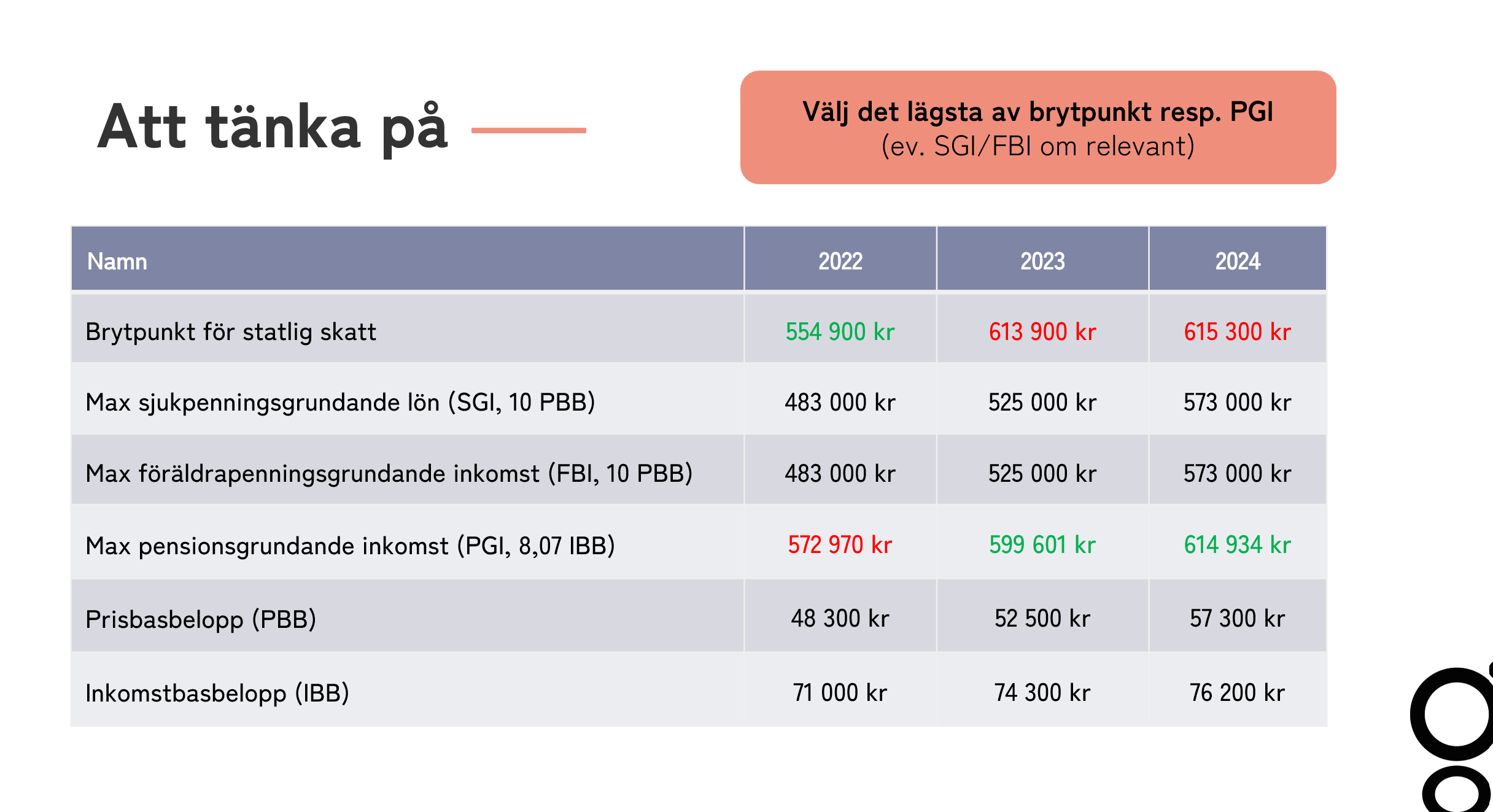

Sikta på en bruttolön per person på 650 400 kr/år för 2025, då maxar ni allmän pensionsavsättning vilket ni rimligen vill göra.

Gränsen för statlig skatt går vid 643 100kr/år för 2025, om man hellre vill utgå från det, men det skulle inte jag göra och det är väldigt liten skillnad mellan nivåerna.

Därefter kan ni ta utdelning i så stor utsträckning som möjligt, ta förslagsvis hjälp av er redovisningskonsult för att hitta rätt nivå både på bruttolön och utdelning.

Efter ovan är det valfritt, ni kan t.ex. placera pengarna i bolaget i en kapitalförsäkring eller depå eller så kan ni starta upp pensionsförsäkringar som ni kan sätta av max 227 640kr (35% av bruttolönen) till per person 2025. Eller en massa annat.

Ta hjälp av konsult åtminstone i början, ni tjänar för bra för att inte göra det.

Jag skulle rekommendera att man stannar vid den här brytpunkten istället. Du betalar mer i statlig inkomstskatt än vad du får i pensionsavsättning när du går över.

Men i övrigt håller jag med. Höj lönerna i första hand.

Det är inte bara allmän pension som påverkas utan en del andra saker, t.ex. sjukpenning, föräldrapenning och andra socialförsäkringsförmåner.

Dessutom är det inte helt osannolikt att man får betala statlig skatt i framtiden när pensionen/lönen tas ut i alla fall, men till priset av att man då har minskat sin allmänna pension m.m.

Med ovan sagt finns det kanske undantag i speciella fall men jag kan inte hitta någon myndighet, fack, pensionsbolag eller annan part som rekommenderar att lägga sig på nivån för statlig skatt utan de rekommenderar alla nivån för max allmän pensionsavsättning.

Varför skulle man vilja betala 20% i statlig skatt för att få 17,21% i intjänande till allmän pension? Samtliga socialförsäkringsnivåer, SGI etc ligger under nivån för statlig skatt.

Ta det lugnt och se hur det utvecklar sig över tid är nog mitt första tips. Sen i höst i november kan ni gå igenom hur uppstartsåret gått, hur framtiden ser ut och börja fundera på hur mycket inkomst ni efter det vill plocka ut för i år 2025 och därmed justera det med decemberlönen/julbonus.

Jag vet inte vad som är rätt eller fel.

Vad är din åsikt och varför tror du i så fall att pensionsmyndigheten, facken och löneväxlingsbolagen tycker att löneväxling ska ske vid maxgränsen för allmän pensionsavsättning och inte statlig skatt?

Eller är det annorlunda för en egenföretagare och att man där ska sikta på bruttolön vid brytpunkten för statlig skatt?

Varför i så fall?

Se även denna tråd jag startade om du vill göra något inlägg, uppskattar det.

Jag tycker personligen att man som företagare ska välja det belopp som är lägst av de två. Vilket som är lägst varierar mellan åren. Detta gäller för företagare som själv har möjlighet att välja hur man för ut kapital ur sitt bolag. Som anställd är självklart högre lön bättre.

Ang. löneväxling så är det en annan fråga då det gäller anställda som inte har möjlighet att justera hur de ska ta ut sin ersättning. Där är det givet att man inte bör växla under en nivå där man förlorar intjäning till allmän pension.

Som företagare har man möjlighet att göra skattemässiga planeringar på ett helt annat sätt än som anställd och då är lönenivån bara en av flera parametrar att ta hänsyn till. När jag håller kurser för företagare om just detta så brukar det landa i att ta lön till det lägre av PGI och gränsen för statlig skatt (i vissa fall redan vid gränsen för jobbskatteavdragets utplaning, dvs ca 40 tusen/månad).

Ok, tack för ett bra svar. Det är en bra poäng att företag kan skatteplanera på ett sätt som en vanlig anställd inte kan.

Som tidigare nämnt brukar jag rekommendera att försöka få ut så mycket pengar från bolagets ficka till sin egen så skatteeffektivt som möjligt.

I mitt bolag är strategin den här:

Lön upp till brytgränsen på 615300 kr (ca 53000 kr/månad).

35% av lönesumman som IPS. Detta gör att ditt utdelningsutrymme räknas upp med den summan. Om du tar ut 615300 kr i lön + 35% blir det 830 655 kr i total lönesumma. OBS kan ej kombineras med tjänstepension.

Tjänstebil med nettolöneavdrag. Tror jag höjt lönen med ca 8000 kr för att få göra ett nettoavdrag som motsvarar förmånsvärdet på ca 6000kr. Det innebär 12*8000 = 96000 kr extra.

Total lönesumma blir på 926655 kr, vilket gör att jag kan ta ut 463327,50 kr i utdelning.

Det utmanande här ligger i att dra in pengarna. Bara lön och arbetsgivaravgifter blir drygt 1,2 miljoner i kostnad. Och för att kunna ta ut utdelningen så behöver jag ungefär 580000 kr i vinst i verksamheten. Om jag räknar på 200000 kr i kostnader i verksamheten så behöver jag dra in 2 miljoner per år.

Vad får jag ut av detta, netto?

Lön: 53000 kr brutto, ca 40000 kr/mån efter skatt.

Utdelning: 463 000 kr, ca 31000 kr/mån efter skatt.

Förmånsbil: Betalar privat skatt på ca 3000 kr/mån + el (ca 500 kr/mån). I övriga inga privata kostnader för att köra en ny bil.

Pensionsspar: IPS-sparandet är, om jag minns rätt, ungefär dubbelt upp mot tjänstepensionen i ett vanligt kollektivavtal.

Mitt förslag är att ni utvärderar verksamheten fram till nästa bokslut börjar närma sig. Om ni har dragit in tillräckligt med pengar så kör ett liknande upplägg som ovan. Blir det över pengar i bolaget så spara dem till senare.

Gränsen för statlig skatt är 643 100 kronor för 2025.

Nej, det är inte korrekt. IPSen har inget med ditt bolag att göra, däremot ger den avdrag i din privata deklaration.

Stämmer det att om man en gång tagit tjänstepension så kan man inte byta till IPS?

@Robert_G gjorde du inte som ovan med IPS också?

Jo, precis. Så här ser siffrorna ut för i år förutsatt att man maxar avsättningen till IPS:

Brytpunkt statlig inkomst skatt: 643 100 kr

Bruttolön: 643 100 / (1 - 35 %) = 989 385 kr (82 449 kr per månad)

Avsättning till IPS: 989 385 kr * 35 % = 346 285 kr

Lönebaserat utdelningsutrymme enligt huvudregeln: 989 385 kr / 2 = 494 692 kr

I slutändan blir nettolönen efter avsättning identisk med att ta lön upp till brytpunkten så fördelen med IPS jämfört med TJP är att det höjer utdelningsutrymmet.

Ja, om det handlar om samma bolag dvs.

Det är ju ett väldigt mycket bättre scenario än vad jag har som sätter av till tjänstepension. Synd jag inte visste detta när jag startade för fem år sen.

Känns jobbigt att byta verksamhets-AB nu för en sån här sak.

Kanske en sak för lagstiftaren att titta på, när man förenklar reglerna för egenföretagare!

Edit;

Jag får inte riktigt ihop vad Monica säger ovan om att IPS inte har något med bolaget att göra utan att den bara ger avdrag i privat deklaration och att den skulle höja utdelningsutrymmet?

I bolaget redovisas detta som lön. Utbetalas även till dig som lön. IPS är något som du hanterar privat, du som individ har ett avtal med din bank om IPS konto och du redovisar detta i din inkomstdeklaration.