Hej, är ny här på forumet och skulle vilja ställa en fråga.

Avgifter för fonder är alltid i procent på kapitalet, har man mer pengar får man betala mer i avgift. Detta gäller både förvaltningsavgift och transaktionsavgift. Jag har väldigt svårt att förstå varför det ska vara så när det gäller förvaltningsavgiften. Det är ju lika lätt/svårt att förvalta 1 miljon som att förvalta 100 miljoner. Jag kan möjligen förstå att transaktionsavgiften kan skilja sig beroende på storleken på kapitalet (även om jag är svårt för det på stora belopp).

Varför inte en fast månadskostnad per person? Precis som man har för andra tjänster som finns i samhället. Är det för att ingen i finansbranschen ifrågasätter sättet att ta betalt i procent?

Vet att Jan pratat om rådgivning där man betalar kostnad för tiden en rådgivare lägger ner. Istället för att ta betalt för detta i procent, vilket är standarden inom rådgivning. Finns det något exempel där detta sker för äga fonder tar jag gärna emot det, jag har aldrig sett det.

Kan till sist tillägga att jag själv jobbar inom finans och ser hur mycket kunder får betala på grund av detta. Det är också en väldigt stor anledning till att jag inte gillar sättet som det tas betalt på.

Eftersom du redan är inne och ifrågasätter avgiftsmetoden på förvaltningen så kan vi även göra det för transaktionerna, varför bör en transaktion med ett större belopp kosta mer pengar? Banken/fonden utför samma jobb för en liten som en stor transaktion? Har inget svar på frågan men detta är också något man kan diskutera.

Tror det är exakt som du säger, det är kutym att ta ut i procent och så länge ingen säger något så kör man vidare på det. Däremot så förstår jag att man inte kan ta ut en fast kostnad för alla då den troligtvis hade blivit väldigt stor för en småsparare om det skulle delas lika per kund, eller så får bankerna sänka sin vinstmarginal då det inte skulle bli lika mycket pengar om man va tvungen att hålla avgiften lägre.

Men som du säger så tror jag det bara är en sak man har valt att göra och kör vidare på det då lönsamheten är väldigt god. Däremot så förstår jag aktivt förvaltade fonder som tar ut en prestationsavgift, då får man betala mot den genererade överavkastningen.

Det här är en sjukt intressant fråga. Fram till ungefär mitten av 80-talet så var det inte så. Sedan lyckades finansbranschen med konststycket att börja ta betalt just i procent. Anledningen till att jag tror att de gör det är för att det helt enkelt accepteras.

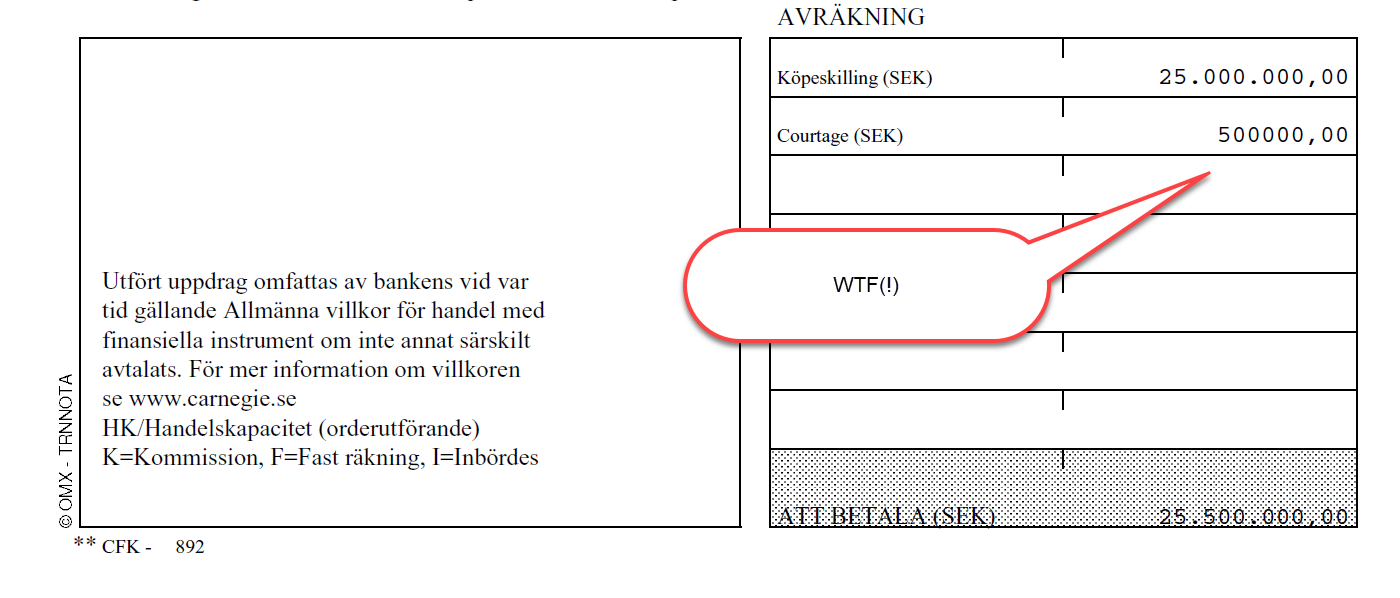

Ta t.ex. courtage. Det har ju varit mycket protester att det ska kosta 99 kr att göra en aktieaffär. Det var inget konstigt för 20 år sedan när jag började. Sedan sjönk det stadigt och nu kan man många gånger göra sina affärer till 0 kr i courtage.

MEN! För drygt en månad sedan gjorde jag en aktieaffär på drygt 25 Mkr för ett företag jag är ansvarig för via Carnegies mäklaravdelning. Kolla del av notan nedan:

Men eftersom jag inte hade några alternativ så var det bara att bita i det sura äpplet, knyta näven i fickan och snällt betala pengarna. Så svaret är tyvärr skulle jag säga:

Man tar betalt i procent eftersom man kommer undan med det.

Sedan kan man i vissa avseenden motivera det genom värdeskapande. Det vill säga att man faktiskt gör något som kunderna tjänar pengar på, man delar på risken och därmed även vinsten. Problemet är att jag upplever att det är väldigt sällan man har den uppdelningen inom finans. Risken ligger helt och hållet på kunden och man har själv inom finans bara uppsidan. Det är tycker jag är klurigt.

När det gäller transaktionsavgiften var min tanke att mindre affärer i belopp belastas med ett högre procentuellt courtage än om man gör en affär med ett större belopp. T.ex. 0,25 procent för små belopp och maximalt 99 kr för stora belopp. Det kanske sällan dock är fallet i de flesta fonder, då de har stora volymer i sina affärer.

Gällande att en fast kostnad skulle bli hög för småsparare funkar det för andra tjänster att ha en fast avgift. Man kan tycka att det är dyrt att betala en hundralapp för att man vill se ett avsnitt på Netflix och sen aldrig mer använda tjänsten. Jämfört med en som ser 50 avsnitt på en månad, som betalar samma avgift.

Prestationsavgift baserat på kapital blir fel också tycker jag. Absolut skulle en extra avgift kanske kunna vara befogad vid en bra prestation, men det bör också vara en fast avgift istället för procent av kapital. Jag tycker även att om man ska ta en sådan avgift bör det även utgå en ersättning till kunden när förvaltaren underpresterat.

Jan, angående ditt courtage har jag sett att ofta är det inget maximalt courtage när man handlar via mäklare, istället för att göra det helt digitalt. Avanza har rörligt courtage för liknande transaktioner vad jag kan utläsa av deras prislista, även när man har inställt på courtageklass “fast pris”. Dock inte 2 procent, som i ditt fall.

Joo så är det ju, men om vi pratar om att inte kolla på vad kutymer är just nu utan vad som hade varit bäst generellt om man börjar om så blir det väldigt motsträvande mot just småsparare om man skulle köra på en fast avgift. Ska man få billigare per användning bara för att man använder något mycket, eller ska man få betala i proportion mot vad man använder en tjänst? Eller finns det någonstans där emellan?

Självklart ska prestationsavgiften bara tas ut när man väl gör en bra prestation ifrån sig.

Men om det skulle vara en fast avgift så tappar förvaltarna incitamentet att fortsätta ge avkastning om dom nått upp till taket på prestationsavgiften, om just prestationsavgiften är procentbaserad och endast kan tas ut efter en viss överavkastning är uppnådd så finns incitamentet kvar och den som äger fondandelarna kommer fortsätta tjäna pengar utöver indexavkastningen så länge dom presterar.

Men självklart ska ingen prestationsavgift tas ut om man inte överavkastar sitt jämförelseindex.

Ersättningen till kunden blir egentligen att förvaltarna inte kan ta ut någon extra ersättning då dom inte lyckats med sin förvaltning, självklart kan inte förvaltarna ta fullt ansvar att man underavkastar sitt jämförelseindex och ta ”smällen”, det är en risk man tar som investerare om man väljer en aktivt förvaltad fond🙂

Ett alternativ skulle ju kunna vara att vid små belopp betalar man en avgift i procent och sedan blir det en fast avgift när man kommit upp i tillräckligt stort belopp.

Jag roade mig med att räkna lite på vad en fast avgift skulle bli om man antar att alla ägare skulle betala lika. Om man som exempel tar Swedbank Robur Ny Teknik. 1,26 procent i förvaltningsavgift. Ca 30 miljarder i totalt kapital. Hos Avanza är det ca 170 tusen ägare, låt oss anta att det på hela marknaden är 250 tusen ägare (borde vara mer än så).

30 miljarder * 1,26 procent = 378 miljoner

378 miljoner / 250 000 = 1512

Då landar vi alltså på en årsavgift på ca 1500 kr, eller knappt 130 kr per månad.

Hoppas att jag räknat rätt, rätta mig gärna annars.

I ovan exempel skulle man ju t.ex. kunna ha maximal avgift på 1500 kr per år. Men om 1,26 procent av ens kapital är mindre än 1500 kr, så får man avgiften uträknat baserat på procentsatsen. Om man har 50 tusen kronor investerat skulle det då bli 630 kr i årlig avgift.

Problemet här är väl dock att fondförvaltarna skulle få in mindre pengar om de satte ett tak på dagens genomsnittsbetalning? Så taket skulle behöva sättas högre.

Eller, så kan man tänka sig att den genomsnittliga avgiften skulle bli lägre om man gick från procent till fast avgift, exempelvis genom att en massa småsparare då skulle strunta i det, vilket skulle innebära att de som var kvar var tvungna att betala mer.

Så länge som jag har betalt betydligt mindre än genomsnittsavgiften så känns det dock som att jag har dragit det längre stråt och att de som betalar mer till viss del finansierar mitt sparande. Så jag skulle inte (i alla fall inte i dagsläget då jag inte är någon Krösus Sork) att detta ändrades.

Inte nog med det! Han är även så oerhört snabb på säljknappen att han hinner sälja Teslaaktier innan han har köpt dem! Det du!

@janbolmeson Snälla kasta inte ut mig från forumet nu! Jag (och antar de andra) älskar det du och Caroline gör, därför det är därför jag skojar med dig och dessa aktier som bryter mot all logik. Keep the good work up!

Jao, det är ju en inte helt orimlig modell. Tyvärr är det väl till viss del så att de kommer undan med så höga avgifter utan att kunderna springer åt andra håll.

På nåt sätt tycker väl folk kanske procentbaserad avgift låter mindre. Tror att rabattkuponger upplevdes som mer värdefulla för kunderna om rabatten stod i kr istället för procent i nån undersökning. Även om det var samma rabatt i slutändan.

Fast dom jobbar vidare?

Det handlar endast om hur en ”provision” ska räknas ut, för det är det de är, en provision.

Finns andra jobb som också jobbar mot provision, en fast månadslön som du sedan får extra utöver om du levererar i ditt arbete, levererar du inte så blir det inte mer än din fasta månadslön.