Nu vill jag dela med mig av mitt senaste bankmöte hos Swedbank.

Min sambo och jag bestämde oss för att spela dumma och okunniga för att se vad bankmannen skulle erbjuda oss.

Vi diskuterade barnsparande och bankmannen ansåg att vi skulle investera i deras fond Swedbank Robur Ny Teknik till 100 %(!).

Vi gick därifrån helt perplexa, men har kommit fram till att bankmannens råd låg helt i bankens intresse, och inte vårt. Dessutom finns det ju en risk att teknikfonder är en bubbla och är onödigt dyra.

Vad säger ni om bankmannens råd? Finns det någon logik i rådet?

Bra för honom skit för er.

Om ni inte ser er investering som ett lotteri. Teknik kan mycket väl ge grym avkastning de kommande åren men också gå rakt åt skogen.

Om ni inte vill pilla med nåt själva, kör en enkel portfölj från denna blogg eller en fondrobot, fast det vet ni nog redan i och med att ni inte följde bankmannens råd.

Allt gott!

Finns det ingen konsumenträtt som kan förhindra sådan undermålig försäljning? Det är ju som en bilhandlare skulle sälja in en vintage Alfa Romeo Spider cabriolet till en barnfamilj som behöver tillförlitlighet och bra bagageutrymme.

Det är fel på många sätt. Att rekommendera 100% i en enda fond kan inte rimligen vara god ”rådgivningssed” mht riskspridning annat än det är en global indexfond. Att fonden dessutom är en högrisk branchfond med hög avgift gör det ännu värre. Att banken dessutom har helt ok fonder med låg avgift borde göra det kriminellt.

Visst kanske Ny Teknik kan ingå i ett barnsparande om föräldrarna tror på teknikutvecklingen MEN i så fall som en krydda med en ensiffrig andel.

En kompis fick ”rådgivning” av LF. När han sa att han var intresserad av tillväxtmarknader fick han 100% av den aktiva fonden till 2.2% avgift och inte 100% av den indexnära till 0.4%. Inte klokt!

Jan tvingas i varje podavsnitt ge en disclaimer att det Bolmessons sysslar med INTE är rådgivning eftersom det kräver en massa certifiering och dyra utbildningar. Men hur kan det vara att när man väl som bankman är utbildad ”rådgivare” med fint bankvisitkort sedan kan ge så usel/hög-risk rådgivning och komma undan med det.

Är rådgivnings-certifieringen enbart till för att begränsa konkurrensen till banker/bolag som har råd att upprätthålla certifieringen?

Kanske det är dax att driva en mer publik debatt i media om detta? @janbolmeson vad säger du?

Kommer branschen att självsanera någonsin?

Skulle det hjälpa om lagen föreskriver att ”jämförpris” måste presentera med det billigaste och bredaste fondalternativet hos banken/bolaget?

Vi får ju som konsumenter jämförpris på allt i mataffären. Kanske rimligt med liknande krav på finansiell rådgivning?

Att bankerna brukar rekommendera dyrare aktivt förvaltade fonder kände jag till. Men att det var så här illa… rekommendera en enda branchspecifik fond.

Hur kan detta öht kallas rådgivning?!

Jag har också ett inspelat rådgivningssamtal där jag fick råd om 50 % i Swedbank Robur Ny Teknik. Jag trodde ju det bara var en enskild rådgivare. Men det här borde man faktiskt kolla upp. För om det är systematiskt så är det en “disaster in the making”…

Hej igen. Sen jag skrev inlägget för tre år sedan har fonden gått upp 97 %. LF Global Index har gått upp 64 %. Så baserat på dessa tre åren har rådgivaren fått rätt. Hur ska man tänka kring detta?

Oavsett utvecklingen så är svaret på din fråga att du ska tänka på vilket risk du har tagit. Man kan ta hög risk och vinna, på samma sätt som att man kan ta låg risk men ändå förlora.

Vad som också är helt sjukt! är att om man själv ska välja fond i Swedbank appen el hemsidan och klickar på INDEX fonder som kategori, är den första fonden på listan robur technology följt av enbart swedbanks aktivt förvaltade fonder, det är ju faktiskt att aktivt vilseleda!

Har lämnat “Feedback” till dom avseende detta, men har inga direkta förhoppningar

Jag har suttit på ett sånt möte där jag efter typ 10 min prat om aktiv fond nämnde att jag vill ha en index fond istället. Bankens försäljare blev arg .

Väldigt proffsigt agerande må jag säga! Har man då inte pondus nog att stå emot eller gå därifrån så är det nog många som sätter sig i dyra fonder bara för att de är rädda för rådgivaren ska idiotförklara dom

Är väldigt riskfyllt att välja en branschfond.

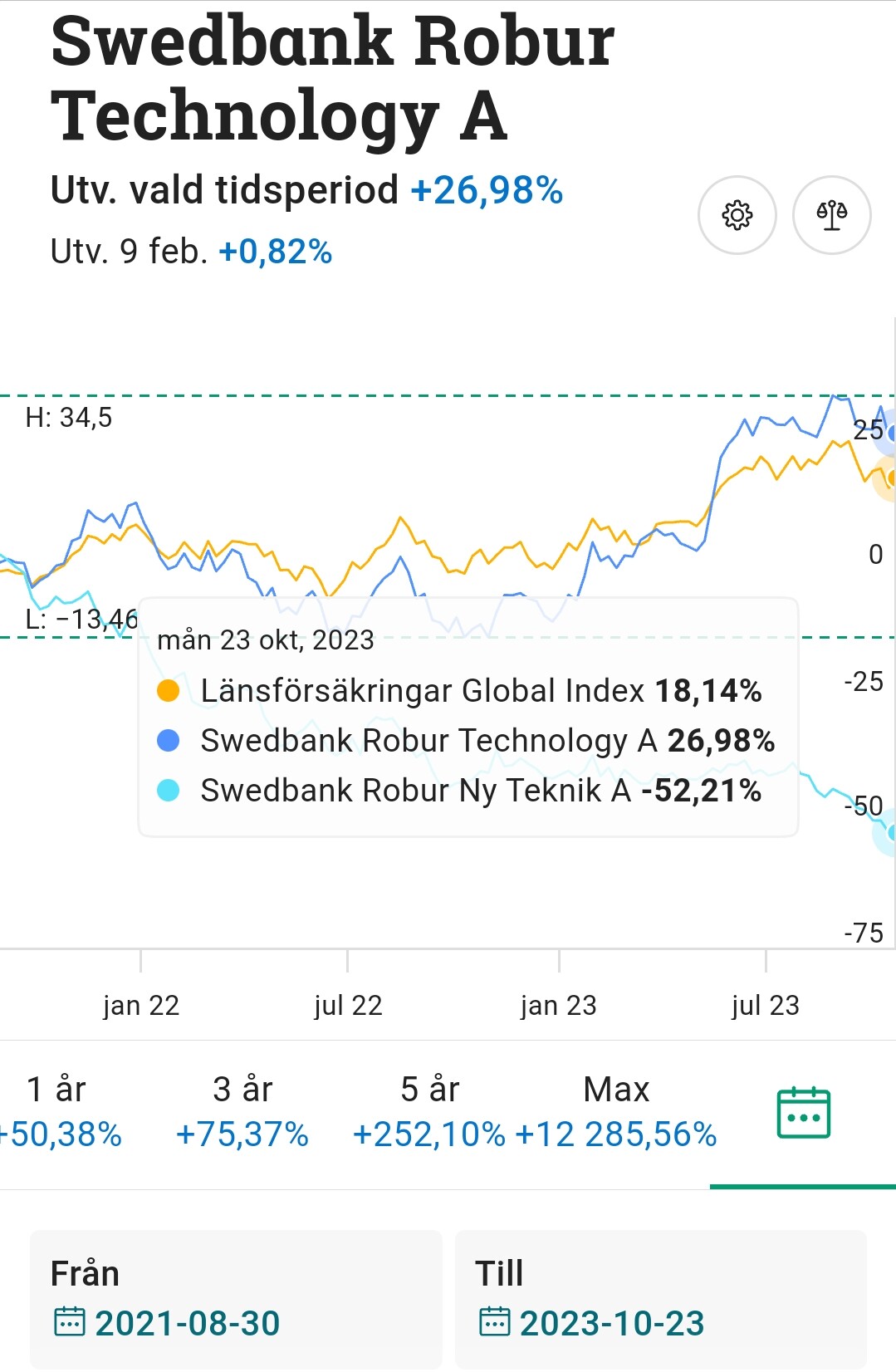

Robur har två stora Teknikfonder, om vi kollar på sämsta perioden senaste 2,5 åren enligt bilden så ser vi att den ena fonden gått ner 52% och den andra ligger +27%.

Index med för jämförelse.

Ganska saftigt. Gäller att ha nerver av stål då för att genomlida en sådan nergång om man har en större del i en sådan fond. Jag har lite i tjänstepensionen.

Kan ju nämnas att -78% i den fonden inte var det värsta.

Hade Ericsson som var ner typ -98% från ATH och Switchcore som gick i konkurs

Fick många läxor i den kraschen.

Det var inte mycket som återstod av min portfölj när det var som värst.

Det var en avskräckande upplevelse. Jag fick en dålig start på mitt sparande och investerande.

Jag hade blivit rekommenderad av “rådgivare” hos Swedbank att sätta alla mina sparpengar i den samt ytterligare 3 högriskfonder (med dyra avgifter) strax innan IT-kraschen, vilket jag också gjorde. Som tur var så sa min far att det “är bara att behålla dom” och sedan sålde jag av dom ca 17-18 år senare när dom stod ca +200%