Bara 10% !??

Ändå har du 90% av dina besparingar i tillgångar du tror kommer att säcka ihop inom kort…

Bara 10% !??

Ändå har du 90% av dina besparingar i tillgångar du tror kommer att säcka ihop inom kort…

Nja, har jag sagt att jag tror alla värdepapper kommer säcka ihop inom kort? Däremot har jag inte några obligationer förutom i en stiftelse där det idiotiskt nog är reglerat i stadgarna att det måste vara obligationer.

Aktier och fastigheter är ju också något som används som “pengar” för att skydda sig mot inflation. Villor har ju minskat något i värde relativt dollarn det senaste året, men M2 för USD har ju faktiskt minskat, så det hänger kanske ihop?

Jag har inte någon spåkula, men jag har gått från 5% till 12% BTC i år, och det borde öka i andel de kommande två åren. Jag vill inte ha för stor andel av portföljen på något ställe.

Ökar det för fort balanserar jag nog om för att minska. Andelen är ändå typ dubbelt så stor som Apples andel i Avanza Globals index…

Dessa pengar backas av den tillgång som belånats för att skapa pengarna. Lånar någon pengar med fysiskt guld som säkerhet, så backas de pengarna alltså av fysiskt guld precis som det var förr i tiden. Fördelen med systemet som vi kör nu år dock att det backas av massa olika saker, inte bara guld. Bostäder, fastigheter och annat värdebevarande som går att belåna för att skapa nya pengar.

@Sally Du kan argumentera för att pengar är energi och välja att se pengar som virtuell energi, men det gör det svårt att ha en seriös diskussion kring Bitcoin/PoW och dess koppling till fysikens lagar.

Nä, kom igen ![]() Det här är nonsens. Du har inte fört över energi till ett annat medium i form av pengar. Om jag skaffar fiatpengar genom att plocka äpplen går ingen av energin min kropp kräver för att utföra arbetet in i lönekuvertet. Om en miner spenderar (använder) elektrisk energi, oavsett om den lyckas få en blockbelöning eller ej, förs ingen av den energin in i bitcoin-nätverket. Om det vore så, skulle det innebära att energi kan skapas ur tomma intet.

Det här är nonsens. Du har inte fört över energi till ett annat medium i form av pengar. Om jag skaffar fiatpengar genom att plocka äpplen går ingen av energin min kropp kräver för att utföra arbetet in i lönekuvertet. Om en miner spenderar (använder) elektrisk energi, oavsett om den lyckas få en blockbelöning eller ej, förs ingen av den energin in i bitcoin-nätverket. Om det vore så, skulle det innebära att energi kan skapas ur tomma intet.

Angående dina sista kommentarer om PoW och koppling till termodynamik: Jag kan inte utläsa något nytt än vad vi tidigare redan pratat om, men tack ändå!

(Ärligt talat, när du pratar om pengar och energi låter det mest som att du återger en massa svammel från Michael Saylor.)

Ditt argument är resonabelt. Det du nämner om att pengar backas av belånade tillgångar pekar på en funktion i det nuvarande fractional-reserve bankingsystemet, där banker har möjlighet att skapa nya pengar genom kreditgivning, med en del av dessa lån säkrade av fysiska tillgångar som fastigheter. Detta system kan säkerligen stimulera ekonomisk tillväxt, men det har också sina nackdelar, inklusive risken för skulduppbyggnad och finansiell instabilitet.

En annan viktig aspekt att överväga är att belåningen av tillgångar för att skapa nya pengar kan leda till övervärdering och därmed skapa finansiella bubblor. När dessa bubblor brister, kan det resultera i betydande ekonomisk skada och förluster för individer och institutioner.

Därför, även om traditionella valutor kan ha en viss koppling till fysiska tillgångar genom kreditsystemet, har Bitcoin andra faktorer som bidrar till dess värde. Dess unika egenskaper som decentralisering och begränsad tillgång erbjuder en annan värdemodell jämfört med fiatvalutor.

Jag tycker ändå att diskussionen kring Bitcoins värde kan vara komplex och vi kanske inte har sett hela dess potential än, med tanke på att den bara har funnits i cirka 14 år. Det är rimligt att anta att Bitcoin, likt andra nya teknologier eller finansiella instrument, behöver tid för att mogna och bevisa sin hållbarhet och sitt värde över tid.

Om du tittar på statliga pengar så finns det egentligen inget vettigt sätt att bootstrappa / få ut dem till folk annat än att göra det via lån. Det spelar i det fallet ingen roll om pengarna är skapade i förväg, eller om de skapas i det ögonblick som lånet tas. Men med varianten att skapa pengarna i förväg och sätta någon artificiell gräns på hur mycket som finns (begränsat av t ex guld), då kan pengarna ta slut, om det sker mycket handel då–en helt trasig situation för samhället stannar upp om folk inte kan få likviditet för att handla med varandra när det behövs. Men med det moderna systemet, iom att pengar skapas (lån) och förstörs (betala igen på lån), så finns alltid så mycket pengar som behövs för att sköta handel och obalans mellan rikedomar mellan olika personer–varken mer eller mindre.

Så för statliga pengar är risken för bubblor och annat precis samma med båda typerna av pengar.

Bitcoin är dock inte statliga pengar, och de har inget sätt att bootstrappa att få ut pengarna–det går bara att få bitcoin genom växling/köp.

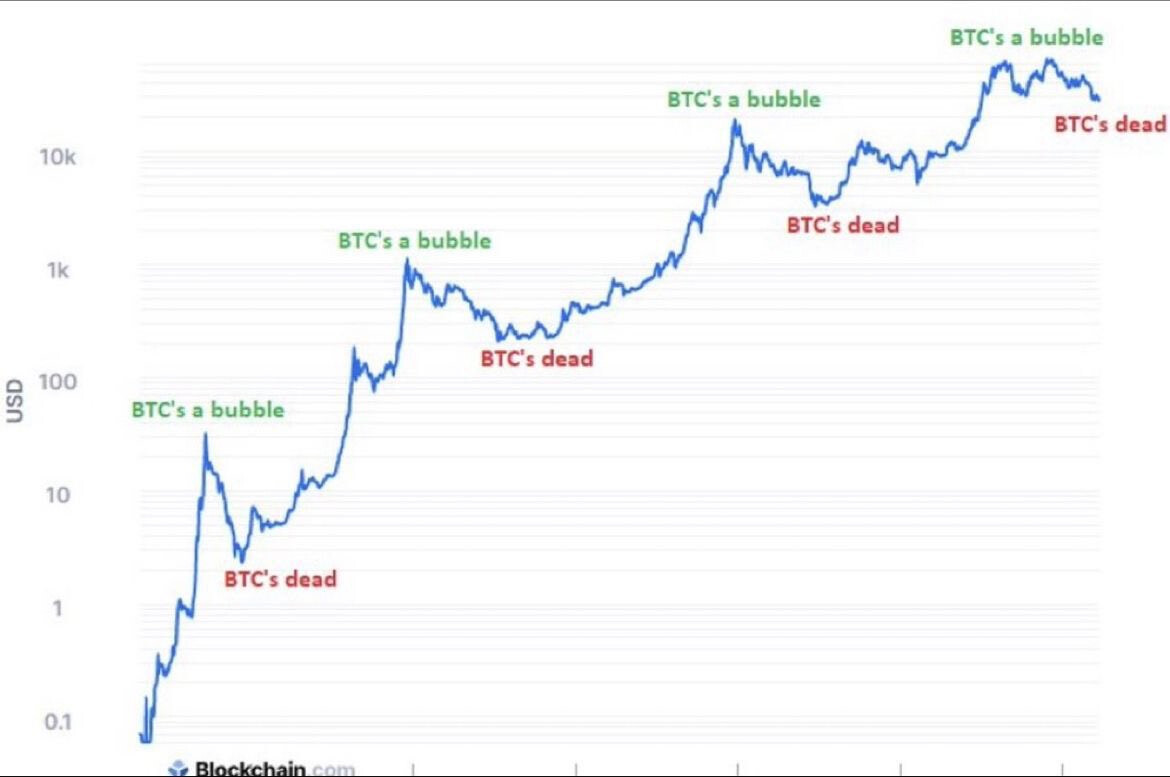

Ja, nu behövs bara en uppgång på 100% för att motsvara värdet för 2 år sedan…

Pump, dump, pump, dump, pump, dump, osv.

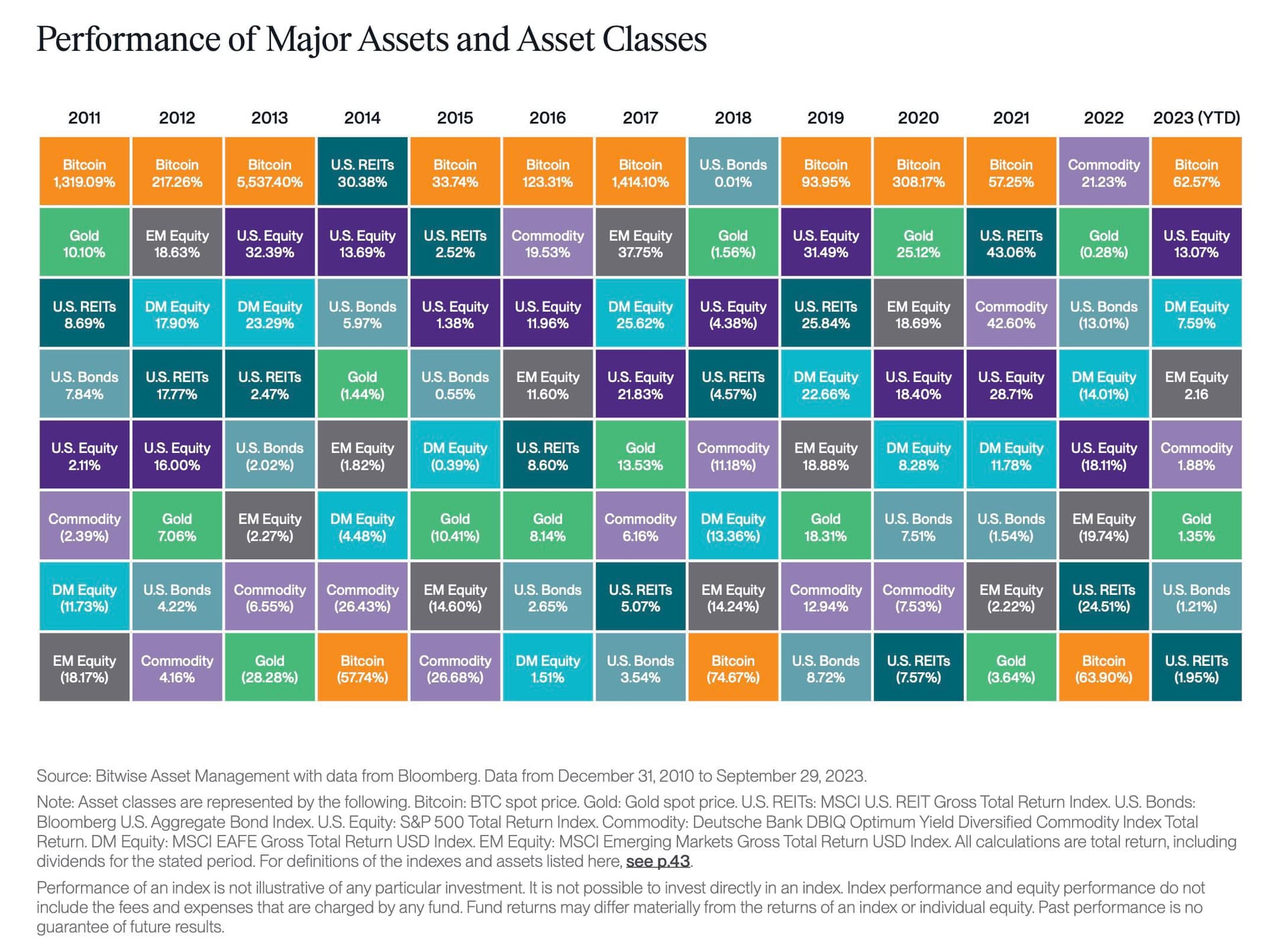

Jag har inget investerat i krypto, så jag bryr mig egentligen inte, men Bitcoin är fortfarande upp >10,000% sedan 2015 och >1,000,000% sedan 2011…

Börjar vi från start logaritmiskt så ser det ut så här:

Denna är dock från 2022 och vi har sjunkit lite djupare under senaste “döden” och upp igen. Är sannolikt på väg upp mot ny “bubbla” igen under 2024/2025. Och så är tanken att det håller det på så fram till år 2140. ![]()

Jämfört med andra tillgångsklasser så har Bitcoin en tendens att antingen vara den bästa eller sämsta. Att det inträffar var 4e år är sannolikt ett mönster som har ursprung i den inprogrammerade halveringen som är var 4e år. Kort historik och beteendet kan förändras så finns ingen garanti dock.

Man kan spekulera i att det troligen kommer att finnas trådar i framtiden på RT som heter

Kryptokraschen 2026

Kryptokraschen 2030

Kryptokraschen 2034

…

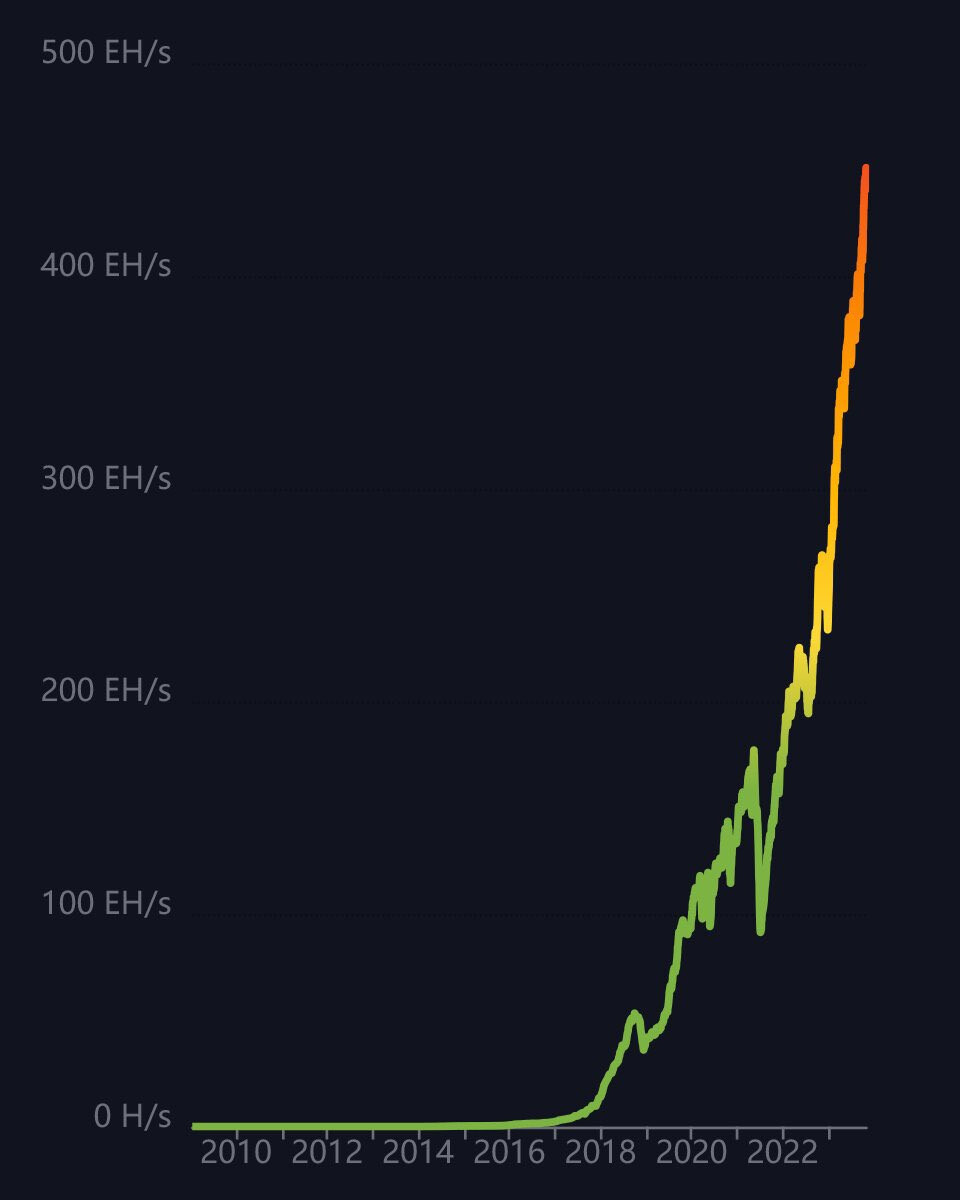

En annan kurva som också har en tydlig trend och med mindre svängningar är utvecklingen av hashrate, som gång på gång slår nytt ATH. Idag nådde den 450 EH (450,000,000,000,000,000,000x) per sekund.

Ju högre hashrate desto starkare är fundamentan för Bitcoin då det talar för att fler Bitcoin miners (börsnoterade och privata aktörer) investerar i nätverket i tävlan om att utvinna Bitcoins. Med detta kommer ökad säkerhet för användarna och förhoppningsvis även ökad decentralisering.

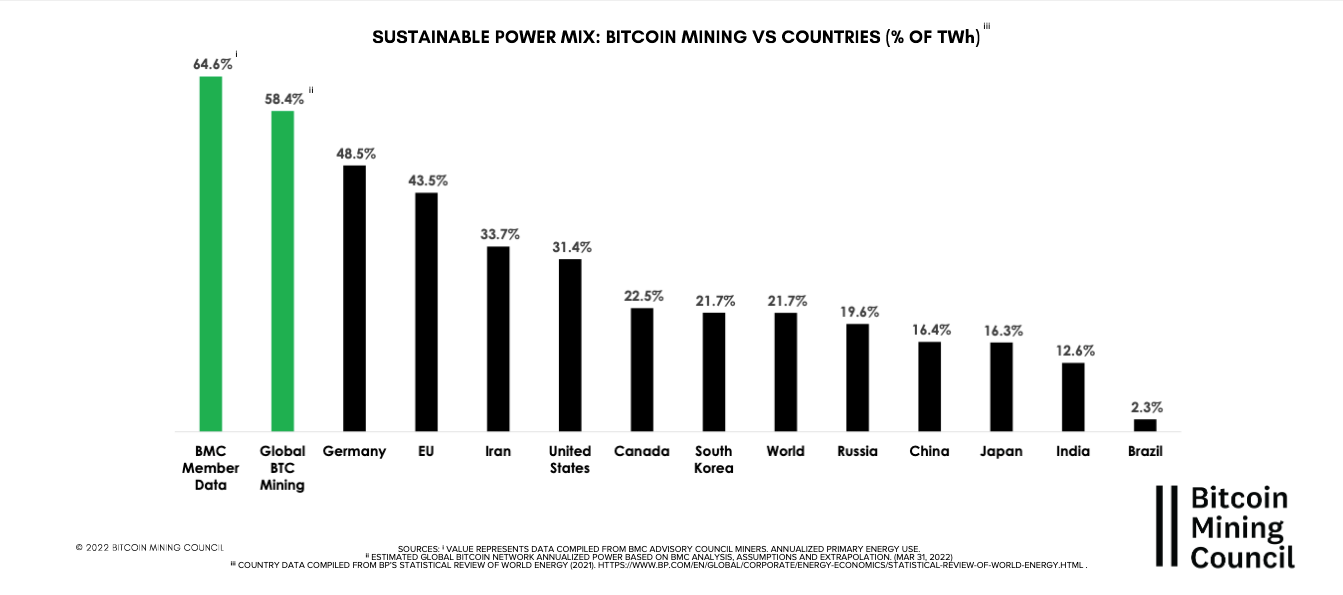

En annan intressant utveckling är att fler och fler Bitcoin miners använder sig av förnybar energi. I en rapport från 2022 av Bitcoin Mining Council kan man se att den globala verksamheten för Bitcoin mining har en klart bättre energimix än genomsnittet för världen (58,4% vs 21,7%).

Att göra det via lån är det minst vettiga sättet jag kan komma på. Kontrollen över penningmängden hamnar helt och hållet i bankernas händer istället för Riksbankens, och deras intresse styrs av vinst, enbart.

Mer vettiga sätt att “få ut pengar” till folk (utan inbördes ordning):

Detta är ett föråldrat argument från en värld utan digitala pengar där folk agerar irrationellt (t ex med “unit bias”) pga sedel- och myntvalörer som inte anpassar sig tillräckligt snabbt. Med enbart sedlar och mynt kan pengar bokstavligen “ta slut”. Detta gäller inte i en digital värld där decimaler på en skärm är oändligt delbara och ingen summa “känns mycket” eller “känns lite” på samma sätt som sedlar i handen kan.

Kan inte se hur detta funkar, ens i teorin. I verkligheten leder detta till ett överskapande av pengar, inflation och tillgångsbubblor, vilket gynnar tillgångsägare på bekostnad av löntagare och stimulerar riskfyllt beteende. En rättvis ekonomisk miljö är inte möjlig under ett sådant system, vilket bubblan på bostadsmarknaden är ett tydligt exempel på.

Detta motverkas genom att det hela tiden behöver backas med något fysiskt som värderas (t ex bostaden). Staten har i praktiken outsourcat och diversifierat värderingsprocessen för att skapa pengar. Alla de aktörer som skapar pengar tar dessutom en monetär risk när de gör det, vilket håller igen risken för att de undervärderar pengarna.

Flera av de förslag du ger, däremot (låta staten skapa pengar hej vilt och ge bort dem), leder till ekonomisk obalans, eftersom pengarna inte förstörs i andra änden när de inte behövs längre. Staten har dessutom även andra mål med att skapa pengar än att ordna samhällets likviditet–de kan ju i så fall köpa saker för pengarna utan någon riktig kostnad. En sådan ordning leder oundvikligen till kollaps.

Fördelen med att staten lånar pengar, i nuvarande systemet, är att samma process för att värdera pengarna drabbar även dem, och när de är färdiga med pengarna så förstörs de i andra änden (företag som utför jobb åt staten betalar igen sina skulder, personer de ger lön betalar igen sina skulder, staten tar in mer skatt och betalar sina lån, osv).

Man får titta på hela flödet för pengasystemet. Pengar skapas och finns kvar så länge de behövs och förstörs sedan när behovet försvunnit. På så sätt finns alltid precis så mycket pengar som behövs, och det är inte nödvändigt att ha varken inflation eller deflation–det går att balansera pengarna så att de alltid har ungefär samma värde.

Behovet av pengar är när värde ska byta ägare, eller om någon sitter på en större likvid förmögenhet än någon annan. Då finns pengarna för att representera detta värde innan pengarna igen går tillbaka in i det fysiska (och då förstörs iom återbetalning av lånet). Pengar i det här systemet är i praktiken bara ett överföringsprotokoll–bitar som uppstår och försvinner allteftersom de behövs, inte behövs. Se pengarna som finns i omlopp som att de hanterar den obalans som just nu finns mellan olika aktörer på marknaden. Vissa har mer likviditet, vissa har mindre, och pengarna uppstår för att representera denna obalans, och försvinner sedan när obalansen försvinner.

En av sakerna som mäts i det monetära systemet är vad jag förstår “pengarnas hastighet”. Man vill inte att pengarna stannar upp och fastnar någonstans, eller att det ska finnas anledning att behålla pengarna i stället för att använda dem för handel. Pengar ska inte användas för det andra saker gör bättre (t ex fysiska tillgångar). Man vill att pengarna används, eller förstörs.

Förslaget med en fast pengamängd som sedan ökar i värde för att hantera behovet av mer pengar kommer direkt leda till att pengarna fastnar och inte utför sitt jobb (det är mer värt att behålla pengarna än att köpa en tillgång), vilket kommer paja hela systemet. Ju större samhällets ekonomi/BNP blir, desto mer pengar kommer behövas, och ju mer kommer en fast pengamängd öka i värde, och ju mer kommer folk helt enkelt behålla pengarna snarare än att använda dem till det de är tänkt för–det är den värsta short squeeze du kan tänka dig. Alla kommer bara sitta på sina pengar, och ju mer de gör det, ju mer ökar pengarna i värde–pengarna kommer sluta fylla sitt syfte att möjliggöra handel.

Saker som ökar i värde är inte bra att handla med, för man vill behålla dem snarare än göra sig av med dem–därför 2%-målet för inflation. Man vill att pengar sakta men säkert tappar i värde, så att de används för handel snarare än sparande. “Temporary store of value”, typ–förutsägbart sakta nedgående i värde. Tillräckligt värdesäkert för en transaktion, men man vill inte sitta på pengarna länge efteråt. Cykeln med lönerevision en gång om året för att justera avtal som löper över lång tid är en bra benchmark. Man vill definitivt kunna göra avtal med ungefär den cykeln, men inte så jättemycket längre.

Man skulle kunna låta folk och företag ha konton direkt hos staten/riksbanken, och riksbanken skulle kunna sköta värderingsprocessen när det gäller lån. Det skulle i praktiken vara samma sak som nu. Det är lite samma resonemang/frågeställning som om staten ska drifta dagis, sjukhus och äldrevård själv, eller om det ska outsourcas till företag som staten beställer tjänsten av. I detta fall har staten/riksbanken valt att outsourca det till ett begränsat antal aktörer som har rätt att låna från riksbanken, och dessa aktörer sköter sedan tjänsten mot företag och personer.

Är du nyfiken på hela den här grejen med att balansera ett monetärt system, så går det att läsa en del om hur pengar hanteras i MMO:er, och de problem många MMO:er fått med sina valutor och att inget blir värt någonting. Det fanns förr i tiden en del skrivet om detta på bl a sajten Gamasutra (spelutvecklingssajt där spelutvecklare skriver Post Mortems på saker de gjort bra och dåligt). MMO:er har andra mål med sina valutor–framförallt free-to-play vill ju plocka ut en vinst. Men tittar man på vissa, t ex SecondLife, så jobbar de med många relevanta mekanismer för att inte få för mycket pengar i systemet, jobbar med skatt och transaktionskostnader för att plocka vinst, osv.

För att relatera ovanstående till Bitcoin så är Bitcoin inte pengar, för det löser inget av de problem som pengar är skapade för att lösa; handel/prissättning, kunna göra upp om kostnad för avtal för ett par-tre år framåt, temporärt lagrande av pengar vid tillfällig obalans. Bitcoin duger inte för något av det här, utom möjligtvis ögonblicklig handel med direkt bortväxling efteråt. Bitcoin går att jämföra med guld, aktier, andra volatila och lätthandlade tillgångar, men inte pengar.

Låter som att du är väldigt insatt @axr. Hjälp mig förstå några saker kring USAs ekonomi som är väsentligt mer betydande än den svenska.

Om ökning av penningmängden är en effekt av ökning i BNP – hur kommer det sig att M2 ökat ~3x sedan början av finanskrisen medan BNP ökat med ~2x under samma period?

Stadskulderna i världen ökar i exponentiellt. Idag är USAs debt-to-GDP 124% och år 1953 förväntas den att ligga runt 192%. Jag tolkar det som att skulderna bara växer och inte förstörs. Var i kedjan förstörs dessa pengar?

Vore även intressant att höra reflektioner kring Jeff Booths (författare till The Price of Tomorrow: Why Deflation is the Key to an Abundant Future) intressanta tes om att innovation och teknologi i sin natur är en deflationskraft. Och att alla priser sjunker mot produktionsmarginalen. Att inflation är en reaktion mot denna deflation som sker snabbare och snabbare med teknologins exponentiella framfart.

Exempel på detta är smartphonen som egentligen är en massa produkter i ett (telefon, kamera, miniräknare, karta osv) och som du tidigare behövt betala dyrt för styckvis. Flygresor och hotellrum som blivit ett Zoom möte. Arbetskraft som ersätts av maskiner.

Han menar att den inflation vi har idag främst leder till ökande priser i följande: aktiemarknaden, fastigheter, mat, transport och energi. Samtidigt menar han på att inflationen är på väg att försvinna även här.

What will central banks do when the artificial inflation has nowhere to go?

Once inflation is defeated, it is defeated for good. The central bankers cannot inflate anymore without destroying the currency. Any wanton increase in money supply will destroy the currency. This could play out via people choosing a deflationary currency or via hyperinflation.

The definition of hyperinflation itself will change. Currently, the standard is any rate above 50% is deemed hyperinflation and unacceptable. At that rate, people lose faith in a currency. In the future, when inflation is defeated, a 2% rate of inflation could be deemed as hyper and unacceptable because only deflation would be acceptable.

It might be hard to fathom now but think of it this way: if the world is progressing and things are getting better, why would you accept a price increase? If things are getting better, we should witness price decreases and we should expect them.

When inflation has nowhere to go:

- Interest rates will be near-zero — because a deflationary environment has a built-in interest rate, a dollar tomorrow is worth more than a dollar today.

- Monetary Easing does not flow into the economy — artificial inflation has nowhere to go. Banks aren’t lending. For example, the Fed can go brrrr with monetary easing but money in the real economy gets created when banks lend. If banks don’t lend, then inflation has nowhere to go. It stays within the banking sector as reserves.

- Any inflation is deemed unacceptable — People will refuse to accept inflation. Pockets of the economy are already complaining about a 2 % rate of inflation. They are migrating their monetary balances to gold, silver, and cryptocurrencies.

Fortsättningsvis menar han på att inflationen som hamnar i grundläggande nödvändigheter (som mat, transport, energi och boende) kan likställas med lönedeflation.

The Wealth Divide

Inflation of the basic necessities is actually wage deflation. Inflation of asset prices means wage earners cannot keep up the pace.

We have two sets of big forces dividing society into two sections. The inflation created is benefiting those who own assets whilst depriving those who don’t. The rich own assets and the poor don’t.

The rich get richer and the poor get poorer. This has always been true but the rate at which the rich get richer has never been this fast, same as the rate at which the poor get poorer. Its system rushing to extinction. Run-to-destruction.

In the major cities of the world, a simple worker can no longer afford to buy the cheapest house anymore. A few decades ago, the average worker could easily reach for the cheapest house.

Rent, food, and transport have risen to a level where they leave the average worker with no disposable income. A few decades ago, this wasn’t the case.

As central bankers print money trying to fight deflation, more of that money concentrates in the hands of the few who own real estate, equities, and other stuff that rich people own. At the same time, more money is taken from the poor who have to pay high rentals and high food prices.

How long can this go on? People know there is something wrong. People feel squeezed. They know things are not working the way they are supposed to. They may not be able to diagnose the specific source of the problem, but they can feel the effects.

The wealth divide continues unabated. It’s a vicious cycle.

- the more technology and innovation accelerate, the more powerful deflation is.

- powerful deflation has to be fought with large doses of money supply (inflation).

- Inflation drives the poor deeper into poverty and benefits the rich.

- the rich take all of this sad money and invest it in technologies and efficiencies that replace labor. Back to square one.

Jag är “hobbyinsatt”, dvs bara läst så mycket som jag tycker är kul. Jag tycker den självbalanserande aspekten i systemet är superfascinerande och tycker hela skapelsen är väldigt smart gjord. Men vill inte verka som att jag kan detta på riktigt ![]()

1: BNP är inte samma som hur mycket handel som pågår just nu. Samhället skulle potentiellt kunna ha 0 BNP vid ett tillfälle, men folk handlar som tokar ändå, plus att folk ändå skulle kunna sitta på kontanter för att de handlat “nyss”. Samtidigt innebär BNP ju aktivitet och handel i samhället, så högre BNP borde även tvinga fram större pengamängd, åtm då och då.

2: Skulden och pengarna i systemet är ju samma sak. Men det är inte samma sak som statsskulden (som ju är statens skuld till olika aktörer, inte bara till sin egen riksbank). Så statsskulden är nog inte relevant på annat sätt än att vi VET statsskulden. Hade staten bara kunnat skapa pengar och använda dem som de ville så fanns ingen mätbar skuld. En av fördelarna med att staten lånar är ju att man ser obalansen / hur mycket de ligger ute med. Sedan, om man vill ta in pengar via skatt först, eller vill låna först och ta in skatt efteråt, ser jag mest som en filosofisk fråga. De flesta företagare tenderar att se det som självklart att man finansierar sin expansion med lån, om jag inte helt missförstått, medan vi amatörer som bara har privatekonomi ofta tänker att man ska spara in pengarna först.

Men alla pengarna i vår valuta motsvaras ju av en skuld till riksbanken någonstans, dvs backat av något belåningsbart. När pengarna så småningom återgår till riksbanken i slutet av kedjan, så förstörs pengarna.

Någorlunda enkelt exempel: Jag lånar (pengarna skapas) för att köpa ett hus som du byggt med eget jobb och eget material (inga lån). Sedan hyr jag ut huset till dig, och för pengarna du fick för försäljningen betalar du hyran. Jag använder de pengarna för att betala tillbaka lånet (pengarna förstörs).

I ett riktigt samhälle så är ju kedjorna oerhört mycket längre, men de slutar när någon betalar tillbaka på sitt lån och pengarna går tillbaka till riksbanken.

Vi håller ju alla på att skapa värde i stil med huset du byggde i exemplet, så behovet av “mer pengar” fortsätter. Även om lån hela tiden betalas igen, så skapas också massa nya saker som folk vill betala för. Det de betalar för kommer tidigare i kedjan från ett lån från riksbanken.

Han kan säkert mer än mig, men jag tycker han blandar ihop olika saker, t ex varför hus blir dyrare (det går inte att tillverka mer land i befolkningstäta städer), kontra varför saker som kan masstillverkas blir billigare (finns ingen egentligen gräns i hur långt masstillverkningen kan skala upp). (När det gäller hus, så optimeras de också, i förhållande till landyta–man bygger helt enkelt höghus som förtätar antalet bostäder per landyta.)

Pengar är ju skapat med målet att täcka upp vissa av de problem som uppstår om de inte finns. T ex hur man byter prylar med varandra, ersätter varandra för tjänster, skriver avtal med ersättning några år framåt. Sedan har man tänkt lite baklänges och kommit fram till vad pengar behöver vara för att fylla den funktionen. En sak som förhindrar den funktionen är deflation, eller för hög inflation. Sedan har man försökt skapa en “peng” som uppfyller detta.

Så många av hans enskilda poänger håller jag med om. Jag tror t ex långsiktigt på en lågräntemiljö enligt det vi haft, och att inflationen kommer vara nära noll.

Jag har någon gång sagt i detta forum att jag tror att pengar behöver vara billiga (låg ränta), för att det då går att låna till saker man vill optimera, även om optimeringen inte är så stor. Det är så billigt att få kapital till sin optimering att även om optimeringen är liten kan man plocka lite av förbättringen man skapar, och på det sättet gå runt. Samhället i helhet blir effektivare om alla potentiella optimeringar som finns kapitaliseras.

Men detta innebär inte att vi vill skapa ett monetärt system som har inbyggd deflation ![]() Inflationsmålet på 2% verkar ju komma från tanken “definitivt högre än 0% inflation, men inte för högt. 2% är nog lagom marginal åt båda hållen, vi provar det”

Inflationsmålet på 2% verkar ju komma från tanken “definitivt högre än 0% inflation, men inte för högt. 2% är nog lagom marginal åt båda hållen, vi provar det” ![]()

Med utgångspunkt från mitt resonemang ovan så blandar han enligt mig ihop pengar och tillgångar. Blandar ihop äga ett dyrt hus/tillångar med att sitta på pengar. Ovan pratar jag bara “pengar”/pengasystemet, inte om folk är rika eller fattiga osv, eller att folk har olika mycket. Pengasystemet är inte gjort för att man ska kunna sitta på kontanter någon längre tid–det är redan nu så att folk byter pengarna mot tillgångar, guld, aktier osv, och det är så det är tänkt att vara. Så mycket av det han beskriver är inbyggt i systemet från start. Pengar är en svagare tillgång än de flesta andra, och på det sättet mer “inflationära” än de andra. Det är både oundvikligt och med flit.

Pengar har inget egensyfte, det är bara ett smörjmedel för att kunna hantera handel/prissättning/tillgångar/skulder/avtal och annat.

Tack för din förklaring. Håller med om ditt exempel kring huset. I den bästa av världar bör pengarna “förstöras” när (och om) lånet återbetalas.

Riktningen och hastigheten av skuldsättningarna känns dock väldigt osund.

Monetära inflationen (i kombination med efterfrågan) gör att fastighetspriser skjuter i höjden och många sitter idag med stora lån som aldrig kommer att betalas av. Om nu lånen är backas upp av den fysiska tillgången (huset) finns det inte en hög risk i att så mycket skulder backas av upptrissade fastighetspriser?

Fick flashback av denna diskussion, och kom på att jag läst dina inlägg i en annan tråd, så länkar den här: Hur skapas pengar

Tycker det är intressant att vi som “hobbyinsatta” landat i vilt skilda slutsatser ![]() Du beskriver ett system som låter fantastiskt smart och genomtänkt, där pengar skapas och förstörs vid behov och penningmängden konstant är “exakt rätt”. Men inget av detta stämmer ju med verkligheten. Bostadsmarknaden är i en enorm bubbla och det svenska folkets skuldsättning på ATH. Risken för en ekonomisk kris är påtaglig.

Du beskriver ett system som låter fantastiskt smart och genomtänkt, där pengar skapas och förstörs vid behov och penningmängden konstant är “exakt rätt”. Men inget av detta stämmer ju med verkligheten. Bostadsmarknaden är i en enorm bubbla och det svenska folkets skuldsättning på ATH. Risken för en ekonomisk kris är påtaglig.

Denna process styrs inte av det faktiska behovet av pengar utan av bankers behov att maximera vinst och låntagares önskan att konsumera. Följden blir en tillväxt av skuldsättning som överstiger tillväxten i den reella ekonomin, vilket oundvikligen leder till instabilitet. När detta till slut når bristningsgränsen, som t ex 2007-2008 i USA, så resulterar detta i att pengar “förstörs” på ett okontrollerat sätt genom kreditförluster, konkurser och bankkriser, inte som en del av en balanserad och kontrollerad process.

Det vill man så klart inte ![]() Man vill kunna spara pengar, inte tvingas spekulera på bostadsmarknaden. Bostadsköp ska styras av behovet av husrum, inte behovet av att bevara värde på kapital.

Man vill kunna spara pengar, inte tvingas spekulera på bostadsmarknaden. Bostadsköp ska styras av behovet av husrum, inte behovet av att bevara värde på kapital.

Folk upprepar detta som sanning, men jag har inte sett något som backar upp det.

*Man* vill inte detta alls ![]() . Det kanske är positivt för banker, låntagare, arbetsköpare, m. fl., men det är negativt för arbetstagare, samhället i stort och har förödande konsekvenser för vår planet.

. Det kanske är positivt för banker, låntagare, arbetsköpare, m. fl., men det är negativt för arbetstagare, samhället i stort och har förödande konsekvenser för vår planet.

Sa ingenting om lån. Självklart ska Riksbanken inte hantera bolån till folk. Det är däremot deras huvudsakliga uppgift att kontrollera penningmängden, vilket de i min mening totalt misslyckas med nu mha styrräntan enbart. Utan kontanter i samhället kontrolleras den till stor del av bankerna.

Är nyfiken men har begränsat med tid. Rent spontant skulle jag gissa att grundproblemet här inte enbart är kontroll av värdelös valuta utan en instabil ekonomi. Det är inte så att handel i dessa spel ökar stabilt med 2% per år, utan kanske snarare ±100% inom en vecka eller månad.

Guld har under tusentals år använts som pengar och har historiskt bevarat sitt värde, vilket är ett av de problem som pengar bör och traditionellt har löst.

Men detta är inte relaterat till pengasystemet. Det kvittar vilken typ av pengar du använder, bostäder är och blir dyrare ändå. Det är relaterat till helt andra mekanismer än hur pengar skapas. Det går inte att svara på det mesta du skriver, för det är en helt annan diskussion. Hade du betalat med äkta guldmynt, aktier, eller teslabilar, så hade husvärderingen rört sig likadant ändå.

Man kan ha massa åsikter om prisutvecklingen för just bostäder, men vilken typ av tillgång man använder för att köpa dem är inte relevant.

Pengasystemet bryr sig inte om detta / är neutralt till detta. Behöver folk överföra värde mellan varandra av olika anledningar, så tillhandahåller systemet dessa pengar.

Det du pratar om är ekonomisk politik/annan politik, orelaterat till pengasystemet. Dvs inte riksbankens område, utan politikernas område.

Se t ex KALP, som är politik, inte pengasystem.

Det finns redan massa olika sätt att spara sin förmögenhet, och pengar behöver inte lösa detta problemet. Därför är pengar inte designeade för att vara en långsiktig store of value. Pengar är OK för kort/några års sikt, men längre än så så bör du byta bort dem. Se t ex rådet på forumet här med sparkonto för <3 år, sedan mer och mer aktier för längre.

Tittar du på SecondLife så finns det inget ”spel” i det. Det är mer en chattmiljö/metaverse/samhälle. Användare kan själva bygga saker (kläder, hus, olika tools mm) som man kan multiplicera och sälja till andra användare. Man kan hyra land av staten som man kan använda till olika saker, bl a driva olika företag för att tjäna pengar. Det går att växla in och ut ur valutan till olika andra valutor (t ex USD), och det finns möjlighet till arbitrage-handel. 3e-partsfirmor har växlingstjänster till andra valutor med marknadspriser. Så det finns en stor komplexitet i hur valutan funkar. Det fanns förr i tiden mycket bloggar från avdelningen som skötte valuta-stabiliteten och vilka problem de stötte på, och hur de hanterade dem. Nuförtiden är företaget bakom tyvärr inte lika öppna med bloggar och utveckling, så det finns inte så mycket att läsa längre. Men SecondLife har haft stabil valuta med ungefär samma värde i över 20 år.

Nja, “slutsatser” är en konsekvens av logiska operationer. Men jag skulle snarare tro att du här refererar till känslomässig ställningstaganden.

(Du kan visa att jag har fel genom att redovisa de logiska operationerna du gjorde för din slutsats).

Pengar (dvs avista fordringar på benkinstitut) skapas vid lån och destrueras vid amortering, lösen av lån.

Sedan skapas och destrueras pengar när man går mellan avista och bindningstid på sina fordringar. Många gick bort sig rejält vid corona när FED sänkte räntan och M1 ökade rejält. Men förstod inte att det mest var fasträntekonton som övergick M1.

Det med “exakt rätt” kräver att det finns ett sätt att avgöra det. Och det känner jag inte till att det existerar. Det låter mest som tyckande.

Bostadsmarknaden diskuteras i andra trådar och jag har inte sett någon som kan visa att en bubbla råder. Inte ens i närheten. Den som kan det får gärna göra det i lämplig tråd. Jag är intresserad.

Den totala skulden, vilket hushållen kan sägas äga direkt och indirekt är på ATH. Den stiger med stigande levnadsstandard. Sverige utmärker sig inte utan ligger i mittfåran.

Bör gå bra att inse varför mängden pengar ökar när BNP/Capita ökar.

Desto högre BNP/Capita desto högre blir fallet ned till 0.

Den som ogillar den risken kan minska den betydligt genom att strikt leva på stenåldersnivå.

Eller kanske på någon 1700-tas självhushållningsnivå. Den nivån är nog ganska säker.

Något oklart vad detta skulle ha med bitcoins att göra. Trillar vi tillbaka till stenåldern är dom värdelösa.