Det finns ju mängder av uträkningar för att ta reda på vad investeringar, sparande etc ger för avkastning x antal år i framtiden. Jag tänker att med hjälp av lite statistiska metoder skulle vi kunna ta reda på så mycket mer! Antingen om specifika fonder, aktier, tidsperioder etc. Datan finns ju i stort sett alltid tillgänglig.

Att jobba med sånna här typer av “projekt” är bland det roligaste som finns! & därför undrar jag,

Vad skulle ni vilja veta? Prediktionsintervall? Sannolikheter vid olika val, både tillbakablickande men framförallt för att försöka göra det “omöjliga” - att förutsäga framtiden. Statistiska metoder funkar till mycket. Så tveka inte att ställa frågan så ska jag se om jag kan klura fram någon smart metod för att kunna ta reda på resultaten.

Jag är egentligen inte så intresserad av aktieplaceringar och uträkningar kring det. Jag är mer intresserad av bostadsmarknaden. Jag tänker då på olika kombinationer av bostadspris, belåningsgrad, inflation och avkastning över tid. Jag tänker nu främst på tidsspann på 30-40 år under olika perioder.

Det här med om ägd bostad är ”lönsamt” eller inte har plötsligt blivit en kontroversiell fråga. Det gör det också intressant att räkna på. Uträkningarna säger kanske inte så mycket isolerade men det går ju att titta på historien paralllellt.

Hur stor del individuella tillgångar som överlappar hos olika fonder.

En portfölj kan bestå av olika fonder som kanske till 95% består av samma innehav. Diversifieringen blir inte särskilt stor då.

Förändring i livsinkomst beroende på utbildning.

Vad kostar det att läsa till agronom eller byggnadsantikvarie jämfört med civilingenjör eller en vanlig industriarbetarlön.

Den datan finns redan, men inte särskilt samlat. Det kräver också en hel del egna beräkningar med ränta-på-ränta, livsstilsförändringar och annat.

Chansen att få jobb inom utbildningen man ska välja.

Den datan tror jag varken redovisas eller presenteras samlat någonstans.

Prissättningensmodellering på olika marknader och modeller framtagna med regressionsanalys. Alltså hur bra stämmer random walk? Hur signifikanta blir andra termer i relation till random walk o.s.v.

En utvärdering av signifikansen och storleken för mer komplexa prissättningsmodeller.

Köpte hus nyligen och satt och räknade på ett maxpris efter vad marknaden värderade huset.

Givetvis kan man inte räkna såhär på enskilda hus egentligen men ville ändå räkna på det som en del av vårt maxpris beslut.

Vid prisutveckling av hus används ofta k/t kvoten. Köpeskillingen / taxeringsvärdet. En enkel uppskattning för hur mycket ett hus är värt är då helt enkelt taxeringsvärdet gånger den nuvarande kt-kvoten.

Men låt säga att vi vet att huset såldes för 5 år sen och då såldes den för 20% över vad denna uppskattning angav vid tillfället. Kanske pga en väldigt fin trädgård, utsikt eller särskilt bra planlösning. Dvs saker som skatteverket inte tar hänsyn till.

Fråga är då, bör jag räkna med detta 20% överpris eftersom jag ser huset fortfarande har samma saker som gjorde den 20% mer värd senast den såldes.

Hur pass konsekvent är detta överpris för varje enskilt hus som säljs? Är det alltid kring samma % ungefär, eller är det helt slumpartat?

Jag skapade en tråd för att få hjälp att räkna ut när det det blir lönsamt för mig att gå i förtidspension men den lyfte inte riktigt. Jag hade trott och önskat än mer debatt för frågan känns väldigt relevant för forumet. Jag är nöjd med uträkningen, att få tjänar på att vänta mycket längre än till lite efter 64 år men vet ju inte säkert om jag räknat rätt och den stämmer. Ännu tidigare brytålder om man räknar med avkastning på pengarna. https://rikatillsammans.se/forum/t/rakna-ut-breakeven-for-fortida-uttag-av-allman-pension/

Alltså en breakevenkalkylator för när man ska börja plocka ut sin inkomstpension för maximalt ackumulerat uttag innan man trillar av pinn, eller helt enkelt när man kan vänta sig få ut mest nytta av den uppskjutna lönen. Med hänsyn taget till den betydligt lägre skatten när man fyller riktålder.

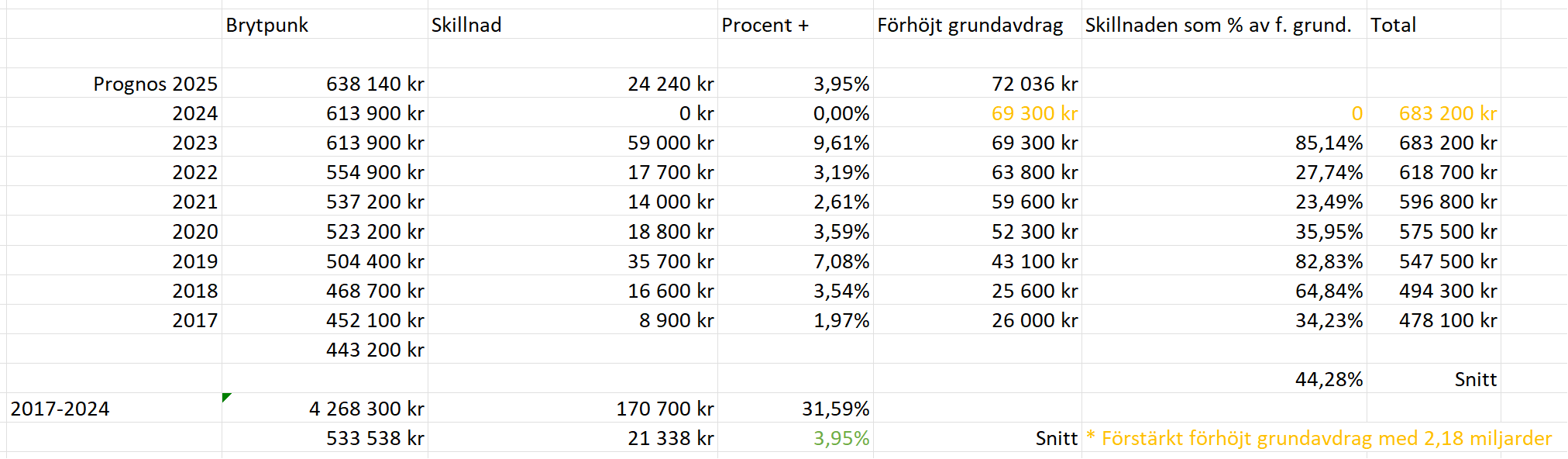

En möjlig bonusfunktion kan vara att göra en statistisk beräkning av kommande års brytgränser så man kan skatta hur mycket inkomstutrymme man har upp till statlig skatt. Eller göra detta separat men bättre än min väldigt förenklade variant nedan och mycket längre in i framtiden. Om man inte bara går på KPI får man med lite av den politiska risken tänker jag.

Har 2 förslag:

Inflationsberäkning

Beräkna den riktiga inflationen de sista 3 åren. Ta fram riktig data (det är problemet). Matpriser, elpriser, räntekostnader, bilköp, osv. Källhänvisning, datum, pris, vara och inköpsställe. Skippa SCB om de inte kan få fram nämnda källhänvisning.

Kostnad husbyggnation

Det kostar inte 2 miljoner att bygga ett Attefallshus, (säljpris 2017).

Det kostar inte 5 miljoner att bygga ett hus.(säljpris i många områden).

Det kostar inte 2 miljoner att bygga en 3a bostadsrätt.

Försök få fram den riktiga kostnaden för byggbolaget. Det kan du inte googla fram. Det rensas bort. Samma med inköpspriser klädaffärer. Kalsonger i butik 100kr. Inköp 1kr. Hur mycket lägger matbutiken på varor, Inköp/sälj. Osv.

Jag skulle vilja se en regressionsmodell som tittar på pengamängd eller skulder i svensk ekonomi, inklusive finanssektorns upplåning i utländsk valuta, jämfört med prisökningar i olika branscher, och vilken tidsfördröjning som korrelerar mest. Därefter en kausal kvantitativ modell för pengaomsättningshastigheten.