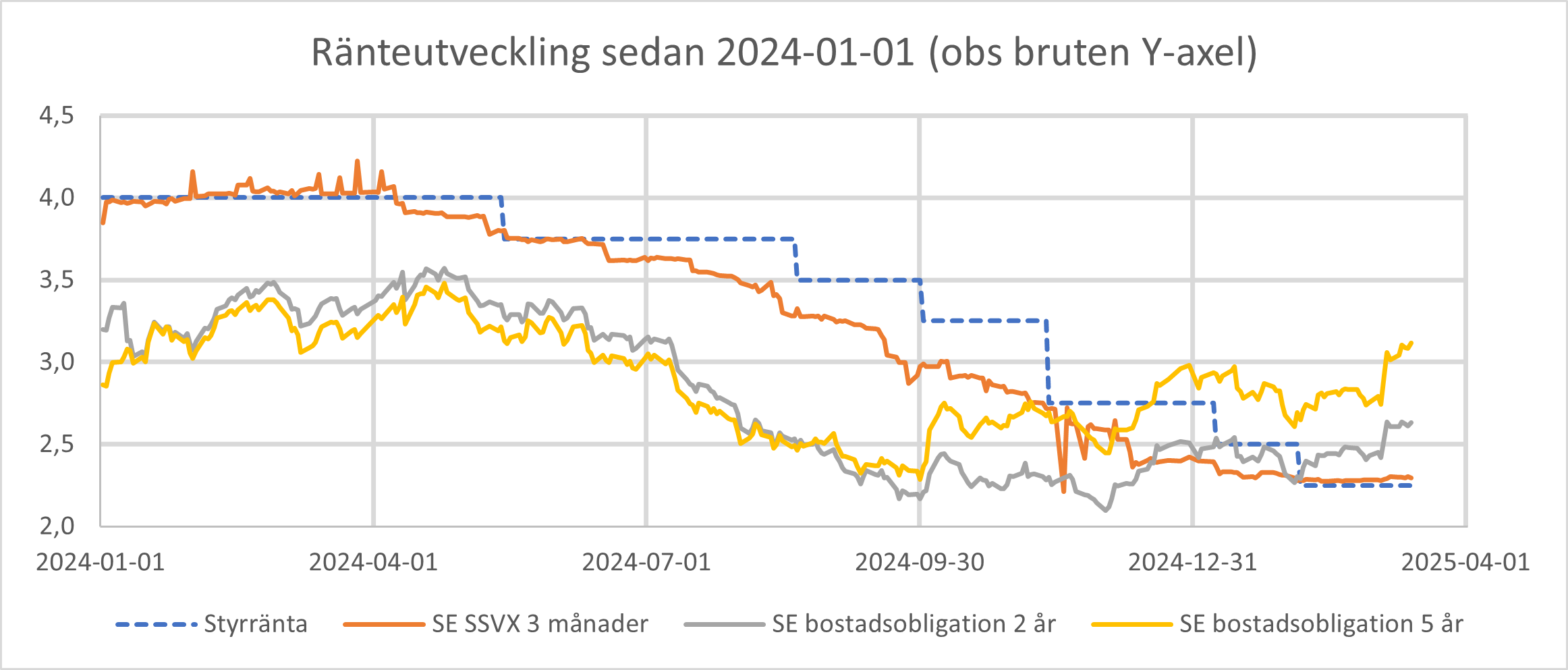

Detta syns t ex i ränteutvecklingen för 2- och 5-års bostadsobligationer (data från www.riksbank.se):

EDIT: Grafen illustrerar också varför bankerna inte hade några problem att sänka sina rörliga räntor i takt med RB:s styrräntesänkningar under 2024 - deras egna kortsiktiga upplåningskostnader sjönk ännu mer/snabbare (jmf SSVX 3 mån).

Men efter RB:s januarisänkning till 2,25% (som trädde i kraft i början av februari) är denna skillnad borta och nu har som märkts även bankernas rörliga räntor kommit i riskzonen för ökningar.