Det har gått att få reda på från andra banker jag ringt till. Uppgifterna om objekt mm frågar de efter muntligt. Naturligtvis är räntan man får över telefon preliminär men ingen formell ansökan och kreditupplysning har krävts.

Wow! Bra rabatt hos Swedbank! Får jag fråga om du har flera engagemang? Tips på att få till den rabatten?

Wow! Bra rabatt! Får jag fråga om ni har flera engagemang hos Swedbank? Var det svår förhandlat?

Vi väntade också en vecka efter att de bett oss skicka in låneansökan. Blev uppringd i fredags och då kunde vi inte få ett erbjudande direkt, utan var tunga att ha ett möte på vårt lokala bankkontor. Första tillgängliga tid var i slutet av månaden så de gick bort pga jobbigt.

2,87% 3mån

Belåningsgrad 80%

SEB

funderar på att binda? Hon kunde matcha rörliga räntan på ett på 2år. Vad hade ni gjort?

Fråga till sammtliga i denn tråd:

Får man sämre ränte erbjudande eller rabbat från bankerna om man har lägre belåningsgrad?

Vad är det som påverkar?

Vi har just nu en 3-åring från Hypoteket på ca 1.64%, som går nu ut den 10 Mars.

Kontaktade Compricer - vet inte om det är rätt väg att gå verkar som om smatliga i tråden har kontaktat bankerna XYZ - .

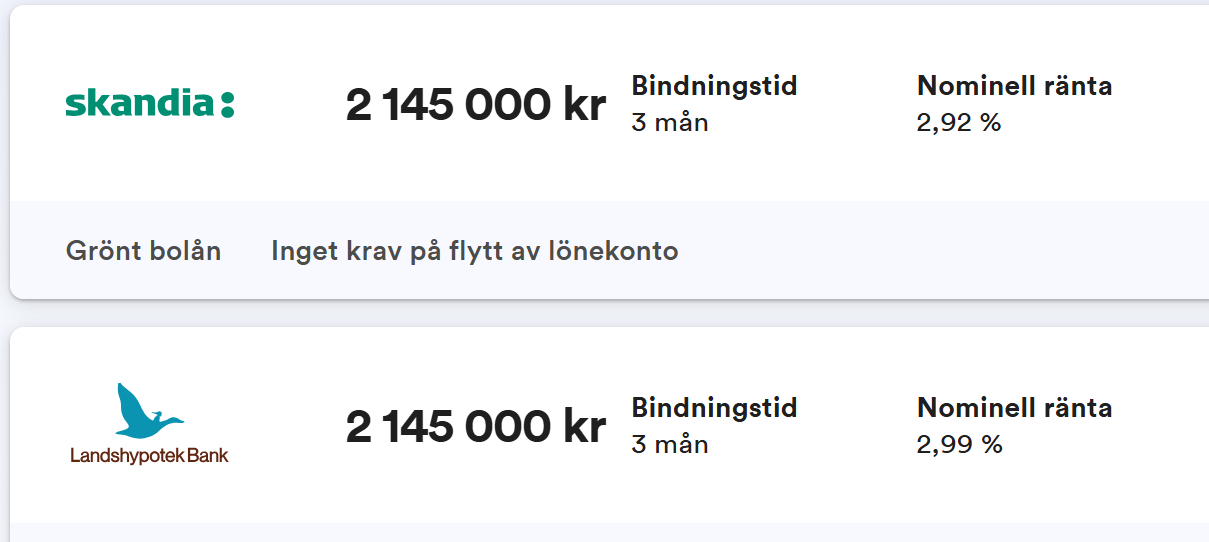

Vårt hus är värderat till ca 10 msek, har ett lån på 2145000 sek belånings grad på ca 20-23%.

Fick erbjudande från Lendo (Lendo har “köpt upp” Compricer ?) enl nedan:

Det skall noteras att Skandia ger enbart nedan OM man flyttar sin Tjänstepension.

Varför har ni så låg belåning? Att ligga lite under 50% för att säkert slippa amortering kan jag köpa, men 20-23%?

2 gillningar

Band precis på 1 år via LF Bohuslän Göteborg.

82% belåning, 2,89% ränta. Tvååringen fick jag erbjudande om 3,10%.

Trot eller ej, men vissa föredrar att bli skuldfria… Även om man ekonomiskt skulle kunna tjäna på att investera istället för amortera nu när räntorna är låga.

Maximal avkastning och så mycket pengar på börsen som möjligt är inte allas slutmål ![]()

Kommer själv amortera bort hela vårat huslån nån gång.

4 gillningar

2.79% 3 månader

Belåningsgrad 72%

1.45 % i rabatt

SEB

Ej helhetskund, sparande samt pension på Avanza.

Förhandlade med tre banker och begärde amorteringsunderlag från min bank.

4 gillningar

Exakt. Finns också personer med relativt mycket kapital jämfört med förvärvsinkomst och vill bo i dyra hus.

När vi köpte huset så var värdet ca 8 msek, så då var det ju inte “20-23%” belåningsgrad

Vi har inte amorterat, utan värdet har gjort att belåningsgraden har sjunkit.

Vi är runt 55+ och planerar inte att amortera något nu pga den låga belånings graden, utan när dagen kommer som vi går i pension, så kommer vi att sälja villan och flytta till en Bostadsrätt förmodligen.

Men jag skulle vilja förstå VAD som påverkar attt kunna få en bra/bättre ränta - är det negativt att ha så låg belåning eller? Tittar bankerna på det?

1 gillning

Länsförsäkringars snitträntor just nu:

Bindningstid/Genomsnittlig ränta jan 2025

|3 mån - 3,24 %|

|1 år - 3,01 %|

|2 år. - 3,30 %|

Helkund hos Länsförsäkringar, inkl försäkringar, bolån, privat ISK spar och nyligen inflyttad tjänstepension.

Sambon också helkund med ISK.

Har haft lite ränterabatt som löpande uppdateras var 3e månad, löper ut sista mars.

De har givit rabatt tidigare mot de listade bolåneräntorna, EJ på snitträntorna som finns längre ned på samma sida.

Vad är rimligt för oss? Begära/anse att vi förtjänar nåt i stil med snitträntan ovan + ränterabatt iom bankengagemanget i övrigt?

Belåningsgrad ca 90% om det påverkar…

över 3.00% rörligt är dyr just nu. Prova att forhandla med olika aktörer

1 gillning

Håller ej med. Tittar vi på snitträntorna för februari har ju ingen bank ränta under 3% på rörlig, de flesta ligger 3,2-3,4. Tittar vi på icke förhandlade banker som sbab eller Skandia ligger man en bit över 3% vid maxbelåning (eller mer). Tvärtom är de korta bundna räntorna lägre än rörliga just nu, varför vissa binder på 1-2 år för man ser att rörliga satt sig en liten bit över 3% och kommer troligtvis inte sänkas mer i närtid pga RB förväntas ej sänka räntan i närtid. Så tveksamt

Vet du vad din rabatt är? Jag fick erbjudande om 2.84 på HB och då är min rabatt 1,54 2,9 milj i lån

Så en bra grej kan vara att binda på 1 eller 2 år kanske?

Eller “diversifiera” och binda ett av bottenlånen på 1-2 år och köra rörligt på det andra bottenlånet?

sjdswe: ränterabatten som aktiverades var giltig i 1 år, slutar sista april i år.

Uppdateras löpande var tredje månad mot ränteändringar.

Fick -0.50% på topplånet (inte mycket kvar där), och -0.90% på ena bottenlånet. Det andra bottenlånet har varit bundet 2 år och löper ut i april också.

Jag vågar inte köra det här upplägget hos en bank där räntan ska förhandlas. Du blir inlåst med delar av lånet = kan inte byta bank = dåligt förhandlingsläge. Risken är att du får bra villkor nu, men när lånet med kortast bindningstid ska förnyas om t.ex. 1år. Får du sämre villkor. Ha hellre samma bindningstid på hela lånet.

Vad jag kan se så är rörlig ränta billigare än bundet på 1 - 2 år. Men bara att kolla vad banken erbjuder.

Skolboken säger att man ska kontakta fler banker, så kolla med 2 banker till. Om ni är beredda att byta bank för lägre ränta. Jämför med nischbankerna SBAB, skandia m.fl. Fast med så hög belåningssgrad kan det bli svårt att få en bra rabatt eller byta bank. Men det kostar inget att fråga! Lycka till!

4 gillningar

Håller helt med. Gäller det däremot en bank där räntan inte förhandlas kan upplägget vara mer intressant.

1 gillning

Tack för svar, kloka ord om att “låsa in sig”.

Vi hade ju 1.40/1.44% när vi flyttade in 2021 så inget kul att binda på 3-3.50% med det i minnet.

Men dröjer väl innan räntorna når den nivån igen.

Kanske enklast att köra rörligt på båda med aktiverad rabatt som följer med ev sänkningar framöver.

1 gillning