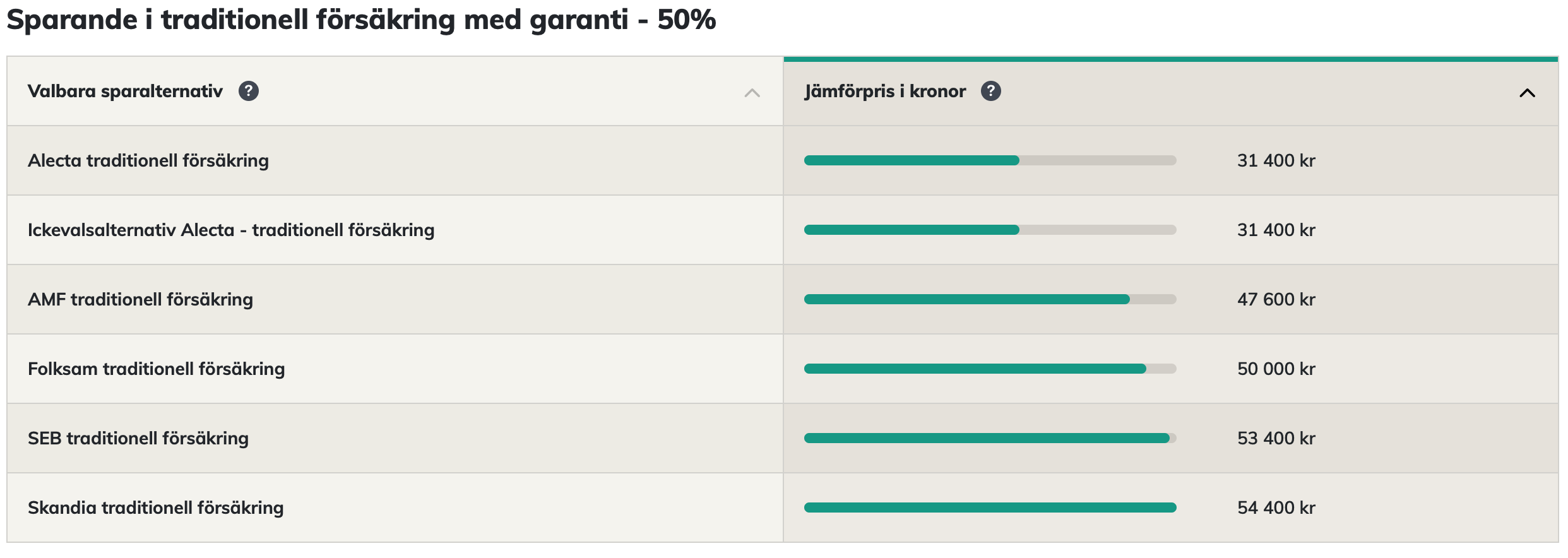

Konsumenternas är en guldgruva för att göra jämförelser. Hel översikt (konsumenternas.se)

Spontant så tycker jag Skandia och SEB diskvalificerar sig pga sin dåliga avkastning. Kvar är Alecta, AMF och Folksam som ligger hyfsat lika. Alecta har lägst avgift 0,09% och AMF högst 0,17% så jag skulle välja mellan Folksam (som har något högre avkastning de senaste tio åren) och Alecta.

Tack Monica Oj hadde missat konsumenternas jämförelse. Den är väldig detaljerat.

Frågan är hur man ska tänka… Jag tänker spontant att jag vil ha störst risk / så stor exponering mot aktier som mögligt… Men vet inte hur mycke man ska titta på historisk avkastning? Varför har til ex AMF och Folksam bättre snittafkast på 5 år? Har dom flera aktier i sin portefölj än dom andra?

Vet inte heller hur jag ska räkna på afgifter och var brytgränsen går mellan avgifter och eventuel större avkastning. Det blir mycke spekulation…

Jag tycker att du tänker helt rätt när det gäller att ta risk då du är så pass ung.

När det gäller innehållet i de traditionella försäkringarna så behöver du grotta in dig i de olika försäkringarnas faktablad (eller i värsta fall bolagens årsredovisningar).

Ska jag vara lite “Jan-aktig” så blir ju svaret att lägre avgift är bättre då vi inte vet något om den framtida avkastningen. Personligen gillar jag Alecta som jag tycker jobbar lite mer modernt än tex Folksam som känns 70-tals mossiga (i alla fall de gånger jag har haft kontakt med dem och när jag har loggat in på mina sidor hos dem). Vill du veta mer om Alectas pension så tycker jag att du ska kontakta Staffan Ström som är deras pensionsexpert. Mycket kunnig och trevlig.

Just det, kolla garanterat belopp (hos Konsumenternas). Tyvärr så har ingen av dem 100% garanti, men sannolikheten att det faktiska utfallet skulle bli lägre än 100% bedömer jag som låg. AMF och Folksam har 85%. Alecta har en skum skrivelse men initialt bara 70%.

Jag är 32 år gammal.

Jag är 32 år gammal.

så blir ju svaret att lägre avgift är bättre då vi inte vet något om den framtida avkastningen. Personligen gillar jag Alecta som jag tycker jobbar lite mer modernt än tex Folksam som känns 70-tals mossiga (i alla fall de gånger jag har haft kontakt med dem och när jag har loggat in på mina sidor hos dem). Vill du veta mer om Alectas pension så tycker jag att du ska kontakta Staffan Ström som är deras pensionsexpert. Mycket kunnig och trevlig.

så blir ju svaret att lägre avgift är bättre då vi inte vet något om den framtida avkastningen. Personligen gillar jag Alecta som jag tycker jobbar lite mer modernt än tex Folksam som känns 70-tals mossiga (i alla fall de gånger jag har haft kontakt med dem och när jag har loggat in på mina sidor hos dem). Vill du veta mer om Alectas pension så tycker jag att du ska kontakta Staffan Ström som är deras pensionsexpert. Mycket kunnig och trevlig.