Jag har börjat inse att det är vettigt att ha koll på vilka kortförsäkringar man har och även vilka villkor som gäller för de olika försäkringarna. Om man främst använder avgiftsfria kort så är det en realitet att försäkringarna inte i toppklass. De innehåller normalt olika begränsningar som minskar värdet av dem. Samtidigt är villkoren olika så genom att “pussla ihop” försäkringar från flera kort så kan man få ihop en del. Jag tänker mig nu att man har korten av andra skäl än enbart försäkringar.

Det varierar mer exakt vilka villkor i reseförsäkringar (eller andra försäkringar) som är av reellt värde för olika personer. Det beror dels på vilka vanor och vilken livsstil man har men också på vilka andra försäkringar man har - privat, via jobbet eller via facket (kanske finns det något mer alternativ?).

Jag är inte helt nöjd med mitt eget nuläge och vill gärna försöka förbättra det. Jag presenterar här den analys jag har gjort. Sedan får ni andra gärna komplettera med egna tips och idéer om vad ni lyckats göra bättre själva eller hittat hos olika kortleverantörer.

De kortförsäkringar jag själv har är:

Santander Mitt kort

Preem kreditkort

Norwegian kreditkort

Det jag har som “önskelista” för en kortförsäkring är:

Avbeställningsskydd för resor med start i Norden

Avbeställningsskydd för resor med start utomlands (Europa i första hand)

Hyrbilsförsäkring Sverige

Hyrbilsförsäkring utomlands för resor med start i Norden

Hyrbilsförsäkring utomlands för resor med start utomlands

Det finns fler försäkringsmoment i kortförsäkringar men jag uppfattar dem som meningslösa. Det kan handla om olycksfallsförsäkring, bagageförsening, personförsening eller annat. Jag uppfattar att dessa kostnader normalt täcks av hemförsäkring eller andra försäkringar i tillräcklig grad och att det “komplement” som ligger i kortförsäkringen inte har så stort värde. Det ser bra ut på pappret men är inte något som gör verklig skillnad.

Med de tre korten som jag har täcks punkterna 1 och 4 i rimlig grad. Santander-kortet täcker även punkten 3 i rimlig grad. Preems försäkring är den sämsta av de tre. Norwegians försäkring innehåller en friskrivning gällande boende utomlands. Ett år efter att flytten från Sverige skett upphör försäkringen att gälla.

En viktig aspekt gällande självriskreduceringen för hyrbilar är om reparation eller självrisk täcks eller endast självrisk. Det senare är vanligast vilket gör att skadan måste överstiga självrisken för att gälla.

Utan tilläggsförsäkring hos hyrbilsfirman är självrisken ofta 10-15k SEK. Många mindre skador är troligtvis billigare än så att åtgärda vilket gör att självrisk aldrig tas ut.

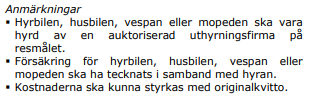

Det står endast att försäkring ska tecknas, vilket det alltid gör så den extra självriskreduceringen hos hyrbilsfirman behövs inte.

” * Helförsäkring (Collision/Damage WaiverCDW + Theft Protection TP eller Loss/Damage WaiverLDW) ersätter skador på hyrbilen och stöld av den. I Europa och USA ingår helförsäkringen. För USA-bokningar ges ibland lite oklara besked. Be hyrfirmans kundtjänst bekräfta skriftligen att helförsäkring ingår, om det här inte tydligt framgår av bokningen.”

Jag är inte så säker på det. Den försäkring du tänker på är en försäkring som uthyraren har tecknat. Den del som “tecknas i samband med hyran” är självriskreduceringen.

Nja, du hyr en bil med helförsäkring. Sen är det självrisk som man kan reducera med hjälp av en extra försäkring. Men bilen är oavsett alltid helförsäkrad