För global beta-exponering har ETF:en VT länge känts som det på lång sikt billigaste valet, men det är ju ingen UCITS-fond vilket innebär en del besvär och den är dessutom distribuerande, vilket också bara är till besvär. Nu när WEBN kommit som UCITS-fond har jag börjat fundera på vilken som är mest fördelaktig ifall man kan köpa båda.

Jag äger idag båda. Jag har VT privat då jag har rätt klassificering för att få handla vad jag vill, och har just köpt WEBN i mitt bolag, som inte har rätt att handla icke-UCITS-ETF:er.

Men, nu funderar jag på om jag bara borde köpa WEBN framöver. Fördelar som jag ser med VT är att den innehåller väldigt många fler innehav (ca 10 000) än WEBN (ca 2 200), att spreaden är mindre och likviditeten betydligt bättre. Dessutom ser jag det som en fördel att den handlas kvällstid.

Fördelen med WEBN är att den är ackumulerande och att den är UCITS.

Jag äger dem bara i skal (KF eller pensionsförsäkring), så jag inbillar mig att de därför skattemässigt är relativt likvärdiga, då amerikansk källskatt återfås, och man inte träffas av amerikansk arvsskatt då jag inte äger innehaven som fysisk person.

Missar jag andra skattemässiga effekter eller något annat som talar för den ena eller den andra?

Ser ut som att du fått med alla aspekter faktiskt. VT har ju källskattefördel på amerikanska innehav samt är bredare. Skulle fortsätta med uppdelat likt du redan har

Jag kör VTI för sonen. Avgiften är 0,03% och aldrig från kapitalet historiskt. Är väl inget problem att du får utdelning och sen stoppar in den igen? Lite nyfiken på alternativet du delar är det värt att kolla upp för EU ETF och låg avgift?

Jag ser inte någon anledning att sluta köpa VT. Så länge du får tillbaka källskatt för utdelningar så är den bättre än WEBN på alla vis. En annan brasklapp är att också kolla upp om skatteavtal som hanterar amerikansk “estate tax” finns med landet du bor i.

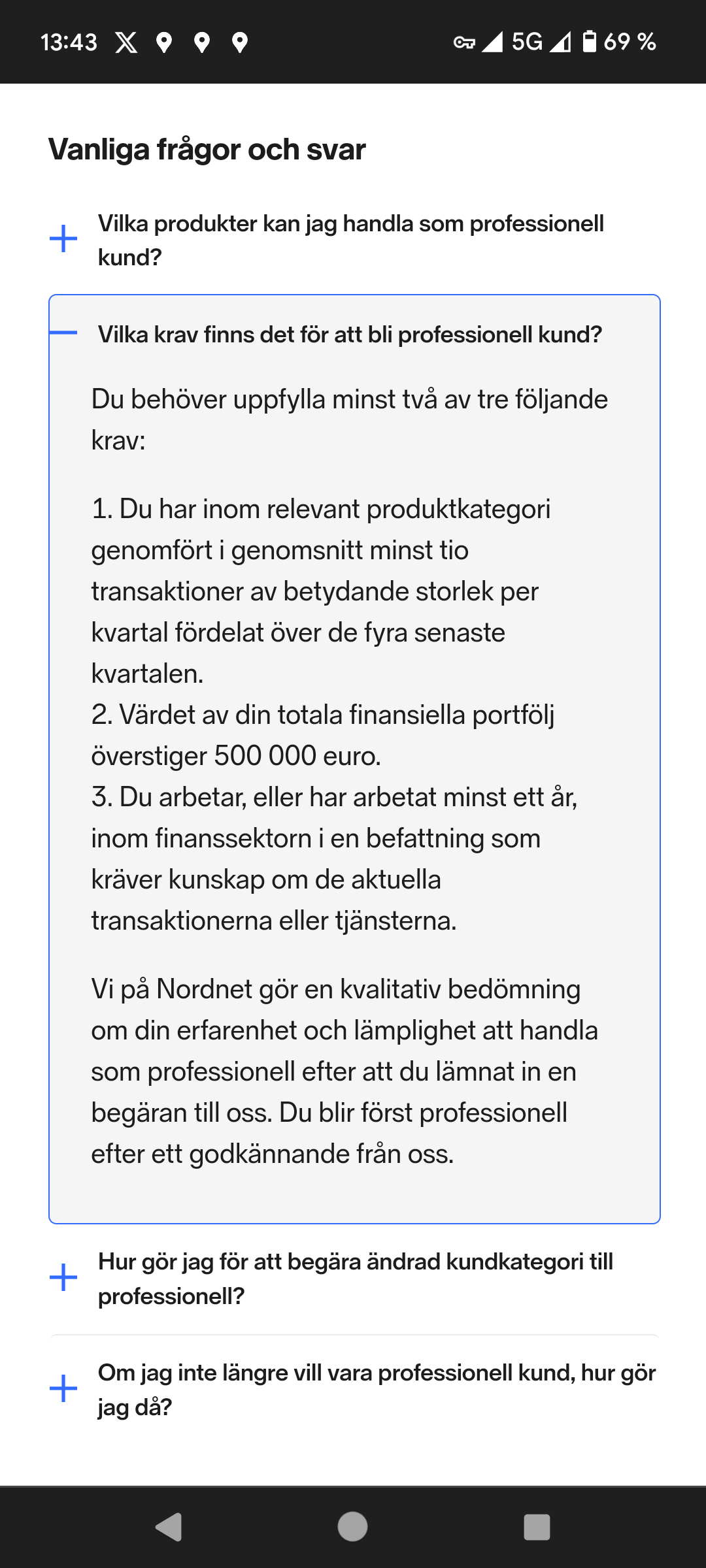

Jag handlar amerikanska ETF:er hos Nordnet. Det går utmärkt om man kategoriserar sig som professionell kund. Men det finns krav för att få göra det: Professionell kund | Nordnet

Tuffa krav. Att göra tio transaktioner i europeiska ETF:er per kvartal de senaste fyra kvartalen (betydande storlek?) är väl kanske inte så svårt, men få som har drygt fem miljoner (hos Nordnet) eller kan påvisa ett års yrkeserfarenhet från finansbranschen…

Ja, de kraven tycker jag är ganska ologiska. Det viktiga är ju att man förstår vad man investerar i och portföljstorleken och antalet transaktioner säger ju väldigt lite om vad man har för kunskap om risker och annat med dessa instrument.

VTI och VT är inte samma fond. VTI är en USA-fond och VT en global-fond. Den UCITS-fond som jag nämnde som alternativ är också en global-fond, så inte en motsvarighet till VTI.

Det var därför jag poängterade i ursprungsinlägget att jag undviker att äga ETF:erna som fysisk person, och istället äger via KF och pensionsförsäkring, så att arvsskatt inte kan bli en faktor. Då spelar inte Sveriges avsaknad av skatteavtal någon roll.