Tänkte dela med mig lite av ett verktyg inom QPM (Quantitative Portfolio Management) som förhoppningsvis kan hjälpa någon läsare där ute med när det gäller just viktningen av aktier inom en portfölj. Hur kan man göra? Finns ett antal metoder, från Ad Hoc (tumregler) till mer strikta metoder. Här nedan kommer jag redovisa ett matematisk verktyg som kallas Z-score, ett verktyg du kan applicera i de flesta metoder. Innan vi kommer in på det tänkte jag kort gå genom några metoder och varför dem kanske inte alltid är lämpliga för just dig.

1) Marknadsvikt - De flesta index bygger på att vikta bolag efter deras Market Cap, dvs det priset du betalar för att köpa hela bolagets aktier idag.

Fördelar:

- Extremt låg förvaltningskostnad, då teoretiskt behövs inga ombalanseringar (sålänge inte det finns regler för till exempel största tillåten vikt)

- Följer marknaden. Även om jag inte anser att marknaden är helt effektiv eller perfekt så är det svårt att säga att det är lätt att slå marknaden.

- Hög grad av investerbarhet. Då likviditet är oftast som högst i större bolag så är risken att du påverkar kursen i mindre, illikvida bolag liten.

Nackdelar:

- Bara en priskomponent i viktningen. Om marknaden inte är helt perfekt så kommer det finnas bolag vars pris kopplats helt fritt från dess fundamenta. Bubblor uppstår i enskilda bolag, sektorer och hela geografier. Med en marknadsviktning så kommer du som investerare åtminstone delvis dras med i detta, beroende på omfattningen.

2) Fundamentalvikt - Bolagen viktas efter deras ekonomiska fotspår. Utvecklats av Rob Arnott på Research Affiliates, och metoden har historiskt överpresterat marknadsvikt med 1-2% per år. Finns flera sätt att göra detta på, men de vanligaste är via omsättningen, kassaflödet, totala tillgångar, vinst, eller ett sammansatt mått av samtliga ovan.

Fördelar:

- Låg förvaltningskostnad. Omsättning, vinst etc rör sig betydligt mindre än vad bolagets pris gör

- Fri-kopplat ifrån prismekanismen, vilket minskar risken för att investera tungt i bubbel-liknande aktier.

- Hög grad av investerbarhet.

Nackdelar:

- Marginellt högre transaktionskostnader än marknadsviktning.

- Innehåller ingen komponent av övertygelse, dvs ingen komponent för förväntad framtida avkastning.

3) Värdevikt - Proponerats av Joel Greenblatt i hans senaste bok, The Big Secret for the Small Investor. Här viktas bolag efter deras förväntade överavkastning enligt (oftast) en värde-modell. Exempelvis bolag med låga P/E eller EV/EBIT-tal, eller som beskrivs i boken, EV/EBIT i förhållande till RoIC. Där får vi med både ett kvalitetsmått och ett värdemått, likt Magic Formula, men istället för att använda det för att välja ut bolag så används den för att vikta en grupp bolag. Finns några få ETF:er med denna metodik, som bygger på ett sammansatt värde-mått (SPDR Small Cap Value Weighted). Strategin/metodiken har historiskt överpresterat både marknadsvikt och fundamentalvikt.

Fördelar:

- Fri-kopplat ifrån prismekanismen, vilket minskar risken för att investera tungt i bubbel-liknande aktier.

- Historisk överprestation om 2-3% över marknaden efter transaktionskostnader.

- Relativt god investerbarhet

Nackdelar:

- Högre transaktionskostnader än de två andra metoderna

- Lägre grad av investerbarhet än de andra två metoderna

- Skiljer sig mer från marknaden, dvs vi tar en större risk att underprestera vissa perioder, även om förväntade avkastningen för portföljen är högre.

Hur kan detta hjälpa mig med min portfölj?

Låt oss säga att du har en portfölj med investmentbolag utöver din passiva hink. Du har valt ut ett antal fina bolag som du vill äga, men hur ska du vikta dem? Hur kan du ens räkna ut viktningen?

Ett exempel på en typ av värdeviktning här kan vara som IB-index gör. Dem viktar bolagen efter deras substansrabatt. Så du kan enkelt gå in på hemsidan och följa deras metod. Men säg att du vill göra något annorlunda, och vill själv kunna räkna fram hur dem ska viktas. Säg till exempel att du, utöver rabatten, vill även vikta efter substanstillväxten och momentum. Hur ska du räkna?

Här kommer Z-score verktyget in!

Innan vi kommer in på hur verktyget används, så tar vi några förutsättningar som måste gälla för att den här metoden ska fungera givet att du följer hur jag skrivit. Går att göra justeringar i räknesättet såklart, men då går det inte att följa denna guide rakt av utan att spendera lite tid med att omformulera ekvationer etc etc.

- Totala portföljens summa måste bli 100%

- Det mått du vill vikta efter måste finnas tillgängligt för varje del av portföljen.

- Du bör ha tillgång till Excel eller ett annat kalkylprogram för att förenkla processen.

Att Vikta med Z-score - testa gör ditt eget IB-Index

Säg att du har en grupp av investmentbolag och du har tillgång till deras nuvarande substansrabatt. Om du vill vikta bolagen efter deras substansrabatt måste vi matematiskt normalisera siffrorna och vikta dem med hänsyn till rabattens distribution. Låter jättesvårt eller hur?

Här kommer funktionen “STANDARDIZE” in. Det är en inbyggd funktion i excel som vi kommer att använda. För att få den att fungera behöver vi räkna ut följande saker:

-

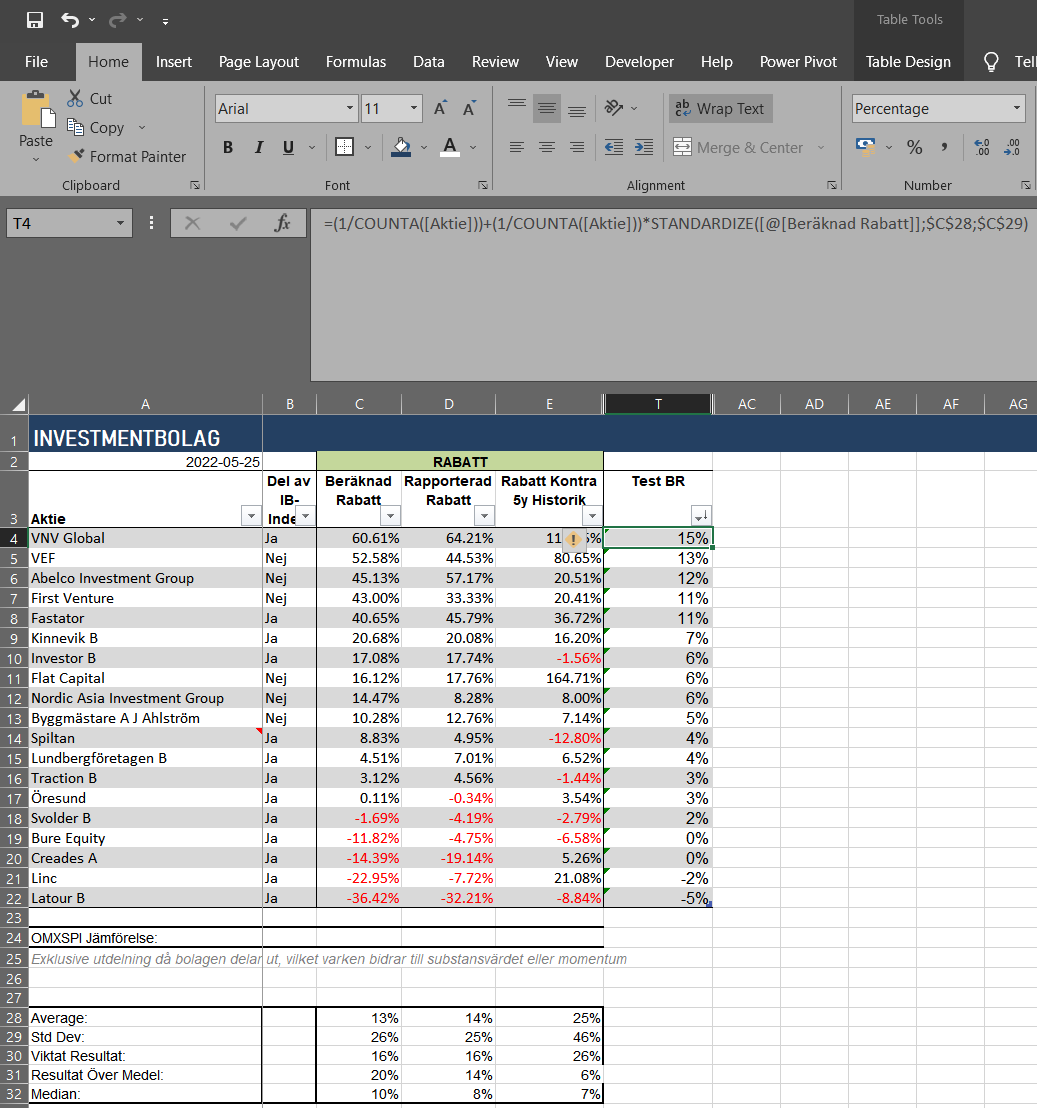

Medel-substansrabatten i portföljen. Använd funktionen “AVERAGE” över ditt tillgängliga data. Här har jag lagt beräkningen i cell C28 över beräknad rabatt. Formeln ser du i bild, dock då jag formaterat mitt data som en tabell så används tabellkolumnen som en referens.

-

Standardavvikelsen hos substansrabatten i portföljen. Använd funktionen "STDEV.S) över ditt tillgängliga data. Här har jag lagt beräkningen i Cell C29 över beräknad rabatt. Formeln ser du i bild, dock då jag formaterat mitt data som en tabell så används tabellkolumnen som en referens.

Nu är vi redo att räkna fram vikterna, gärna i en kolumn någonstans bredvid våra tillgängliga rabatter för att förenkla upplägget.

Formeln ser ut som i bild nedan, jag skriver ut den i text här och förklarar:

Vi börjar med någon form av viktning. I detta fall utgår vi från likaviktat, dvs lika mycket i varje aktie, för att sedan använda vår formel för att justera upp eller ned beroende på bolagets beräknade substansrabatt.

- 1/COUNTA ger oss procentuella vikten om bolagen är likaviktade, det är 1 delat på antalet bolag i portföljen.

- STANDARDIZE-ekvationen används, med rabatt, medel & standardavvikelse som referens, se bild. Detta är en justeringsfaktor, och behöver därmed multipliceras med vår likavikt. Det ger oss vår justeringsvikt.

- Summan av vår justeringsvikt & vår start vikt blir vår slutvikt, se hela formeln i bilden nedan.

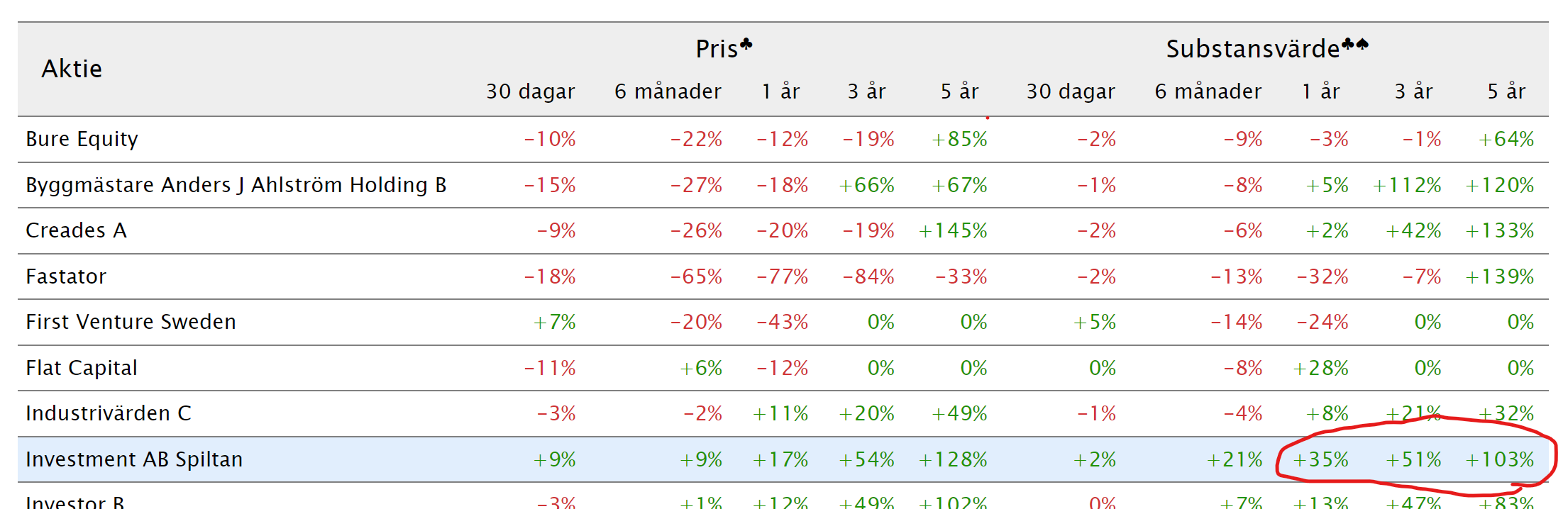

Som du ser viktas VNV Global till hela 15%, och Latour till -5%. Vi vill inte blanka, så med hjälp av MIN & MAX funktioner kan vi ställa in begränsningar så att inte portföljen blir för tungt/lätt viktad i något bolag. Jag själv använder inte detta, utan jag upprepar samma metodik som ovan fast på fler variabler.

Z-Score med flera faktorer:

Jag har självklart inte gjort detta inlägg för att du ska kunna replikera IB-index, då kan du ju likagärna bara besöka deras underbara hemsida. Nej, jag tänkte visa att du kan faktiskt vikta med hjälp av fler “faktorer”, eller variabler, KPI:er, kalla dem vad du vill.

Genom att upprepa samma metodik och bygga upp viktningar för flera variabler kan du, pga “transitive properties” ta ett medel av dessa för att bygga upp ett viktningsindex.

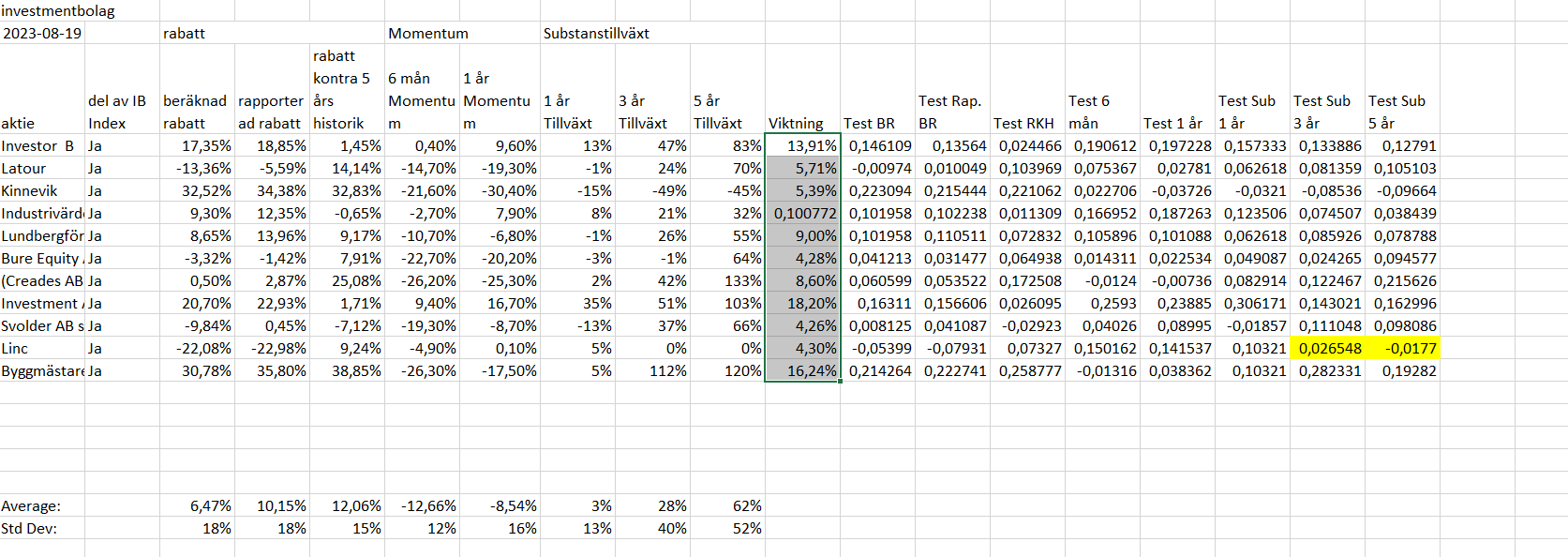

Med hjälp av samma metod har jag nedan tagit fram vikter beräknade från:

- Beräknad rabatt

- Rapporterad rabatt

- Nuvarande rabatt kontra historisk rabatt

- 6, 12 & 36 Månaders momentum

- 1, 3 & 5 års substanstillväxt

För att få fram en slutgiltig viktning baserat på dessa tar du helt enkelt AVERAGE av samtliga för ett enskilt bolag. Dvs slutgiltig vikt för VEF = AVERAGE(Z-score viktningar för VEF).

Personligen har jag även med en “Dummy” variabel om huruvida bolaget är med i IB-indexet eller inte, där jag satt att bolag som inte är med ska viktas lägre ![]()

Resultatet är en portfölj med högre rabatt än likaviktat, högre momentum än likaviktat och högre historisk tillväxt än likaviktat ![]()

Avslut:

Metodiken går att applicera på andra portföljer såklart, sålänge du har en faktor som du tror förklarar avkastningen, och du har tillgängliga data över det för samtliga av dina tilltänkta bolag i portföljen. Du kan vikta efter P/E, bruttomarginaler, antal år bolaget funnits på börsen etc etc, valet är ditt! Du kan även använda Z-score verktyget till att marknadsvikta dina bolag såklart, eller fundamentalvikta dem efter storlek på omsättning etc ![]()

Och det går enkelt att justera / få ut information om man kan räkna, tex för att få bort datat från 1 år i 3 år

Och det går enkelt att justera / få ut information om man kan räkna, tex för att få bort datat från 1 år i 3 år

väljer jag nog en annan metod. Kram

väljer jag nog en annan metod. Kram