Hallå. Funderar på att investera i 1-3 month T-Bills, dels som komplement till sparkonto men även för exponering mot USD vid oroliga tider. Vad tror ni?

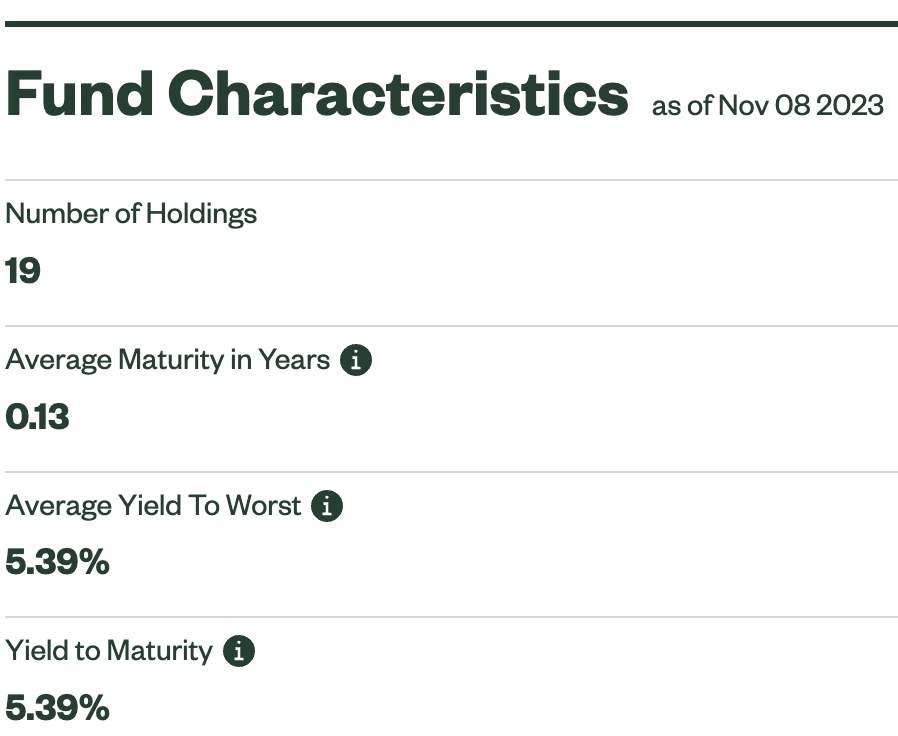

Exempel: Summa: 100.000 kr Courtage/växlingsavgift: ~500 kr (0,5% av beloppet, köp & sälj) Årsavgift 0,1% Total kostnad (1 år) 0,6% Förväntad avkastning (1 år): 4,79% (5,39% - 0,6%)

Spekulerar i att räntan kommer ligga kvar på rätt höga nivåer och att dollarn håller sig stark ett tag till, så känns som en rätt bra risk/return. Eller tänker jag fel?

Räntor i andra valutor känns lite onödigt riskfyllt, blir väl i princip enbart en valutaspekulation? Åtminstone om du inte vill åt väldigt långa räntor, vilket är svårt att få tag på i svensk valuta (tror jag).

Jag, som fantast av EUR och USD, tycker att det verkar helt ok! Tänk på att det är en valutaspekulation bara… Det finns liknande för EUR som ger ~3,5-4% har jag sett. GBP runt 5%.

Ett alternativ till sparkonto men det finns så klart ingen insättningsgaranti.

Bara som ren info, jag kollade på detta nyligen så det hjälper kanske någon nyfiken:

Revolut kör liknande ETFer för sin ‘Savings’ produkt.

Lite missvisande kanske att man ju normalt tänker sig ett vanligt bankkonto med insättningsgaranti om man sparar i en bank.

Men det är alltså följande ETFer vad jag kan se i appen och ingen insättningsgaranti:

EUR: Fidelity Euro Fund Class R Flex DIstributing Shares (IE000AZVL3K0)

GBP: Fidelity The Sterling Class R Flex DIstributing Shares (IE0002RUHW32)

USD: Fidelity The United States Dollar Fund Class R Flex DIstributing Shares (IE000H9J0QX4)

Notera också att räntan är beroende på vilken Revolut plan du har. Med ‘Standard’ knycker Revolut nästan 1% av avkastningen, med ‘Ultra’ knycker de “enbart” ~0,1%.

Räntan betalas ut dagligen och återinvesteras en gång per månad.

Lysa har förväntad avkastning på sin räntedel just nu på 4.5 - 5.0%. Många andra svenska räntefonder ligger samma härad. Jag känner att det är lite att gå över ån för att hämta vatten.

Jag hade funderat på varför. Jag har själv en hel del Euro UltraShort Bond ETF men det är i syftet likviditet i home bias. Hade inte valt valuta risk för 1% mer avkastning isch i USD.

Funkar inte SEK kortränta eller penningmarknadsfond ?

Både avkastning och samtidigt exponering mot USD finns i bra aktiefonder.

Litet tillägg med annan vinkel. Om man väljer USD Moneymarket ETF istället för aktier så kan det såklart vara intressant, dvs syftet är ren yield.

Men, jag tänker att de som värdesätter lite lägre helt riskfri avkastning över aktier är kanske rätt få. Dessutom kanske det inte kommer vara så länge.