Det finns säkerligen en liknande tråd här på forumet kan jag tänka mig men tänker att jag ställer mina två frågor ändå.

Det efterspråkas att helst samla allt sparande i en billig globalfond som följer index då aktivt förvaltade fonder inte kommer lyckas slå index 10-18 år, men stämmer detta verkligen eller är det bara att index är ett säkrare kort att ta?

I ett bassparande så är globalfonden väldigt vanlig men hur är tankarna kring spararna här på forumet som istället väljer att indela sitt sparande i olika fonder mot olika världsdelar. är avkastningen verkligen så bättre som det talas om ibland? @janbolmeson

Vad hade du tänkt för fördelning mellan dessa? Spontana svaret är att dessa fonder kan både över och underavkasta en global indexfond, beroende på hur dom viktas och hur dom olika marknaderna utvecklar sig.

Vill du ha billigast möjliga alternativ som följer globala indexet MSCI ACWI så är det följande uppsättning som gäller:

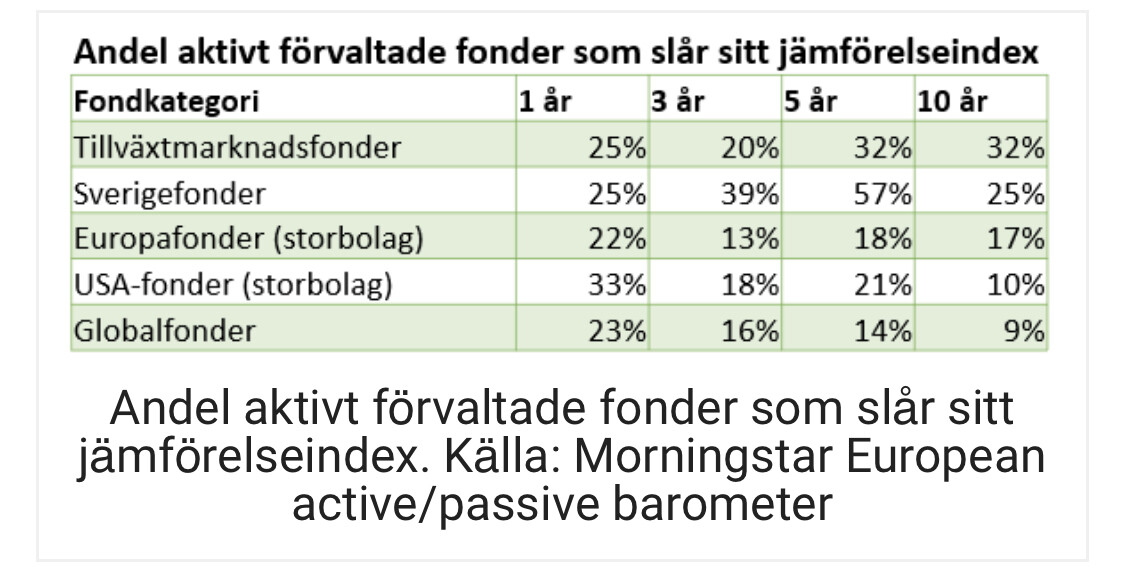

Någon eller några aktivt förvaltade fonder kommer med all sannolikhet slå index på en 10-18 års period. Problemet är att det blir mer eller mindre ett lotteri för oss att välja rätt, då >9 av 10 misslyckas.

Jag hade tänkt mig en fördelning enligt nedan:

USA: 55%

Europa 15%

Sverige 10%

Asien 10%

Tillväxt 10%

Sedan så spånade jag med tanken om man inte ska få in aktiva fonder tillsammans med de passiva så det blir enligt nedan bara för avkastningsmässigt perspektiv, det blir dyrare förvaltning även…:

SPP aktiefond USA

MS INVF US growth A

SPP Aktiefond Europa

Swedbank roburfond Europa A

Öhman Etisk emerging markets A

Avanza emerging markets

Swedbank robur access Asien

Swedbank robur Asien A

Hur resonerar du när du antar att just de aktiva fonder du valt kommer att överavkasta i framtiden?

Du får en del överlapp mellan tillväxt och Asien, Kina t.ex. får en betydligt större andel av din tänkta portfölj än vad det har i en vanlig global indexfond. Är det ett aktivt val du gör?

Kan säkert funka, dock gör du ett bet att aktiva fonder, asien och Sverige ska överprestera världsindexet MSCI ACWI till en högre avgift än mitt förslag.

Hej Axel,

tack för svar, grejen är att sparandet är minst över 18 års tid och då är man självklar ute med högre risk samt ute efter en högre avkastning. Men jag läser mer och mer här i forumet att aktiva fonder inte slår index över tid om man nu inte är aktiva och går in och byter dessa i tid. till exempel i banken där jag är kund så rekomenderade de att jag endast skulle spara i en globalfond, Swedbank robur globalfond A. när jag argumenterade att den var för dyr jämfört med LF Global så menade de att vad spelar det för roll om du ändå får mer tillbaka. men detta går i takt om fonden nu skulle slå sitt jämförelseindex vilket är svårt att veta såhär i förhand.

Därför har jag ett sparande för barnen som nästintill är identiskt med Jans ombalansering. Och där jag nu för mitt eget sparande vill våga mer och det är därför jag kikar på olika indelningar mot världsdelar eller mot en enda globalfond…

Om du ändå ska ha ungefär samma viktning i regionerna som du får med en globalfond + tillväxtmarknader + sverige, känns det som att du komplicerar portföljen utan att veta varför. Noterar även att du valt bort japan, är det medvetet?